Содержание

Как уменьшить ежемесячный платеж по кредиту: снижение ставки

Для многих заемщиков факторы, определяющие процентную ставку банка, являются загадкой. Однако все без исключения стараются оформить кредит с наименьшими процентами. А бывают и такие клиенты, которые, оформив кредит с одними условиями, пытаются уменьшить процент по займу и заплатить банку меньше. Но реально ли это? Как банк решает, какую процентную ставку установить? Почему он устанавливает разные процентные ставки для разных клиентов? И вообще, как уменьшить процент по кредиту и можно ли это сделать? Будем разбираться.

1)

От чего зависит процентная ставка банка

1.1)

Модель ценообразования на кредит по принципу «затраты плюс”

1.2)

Модель «цена-лидерство”

1.3)

Системы кредитного скоринга и ценообразование на основе риска

1. 4)

4)

Другие факторы ценообразования с учетом риска

2)

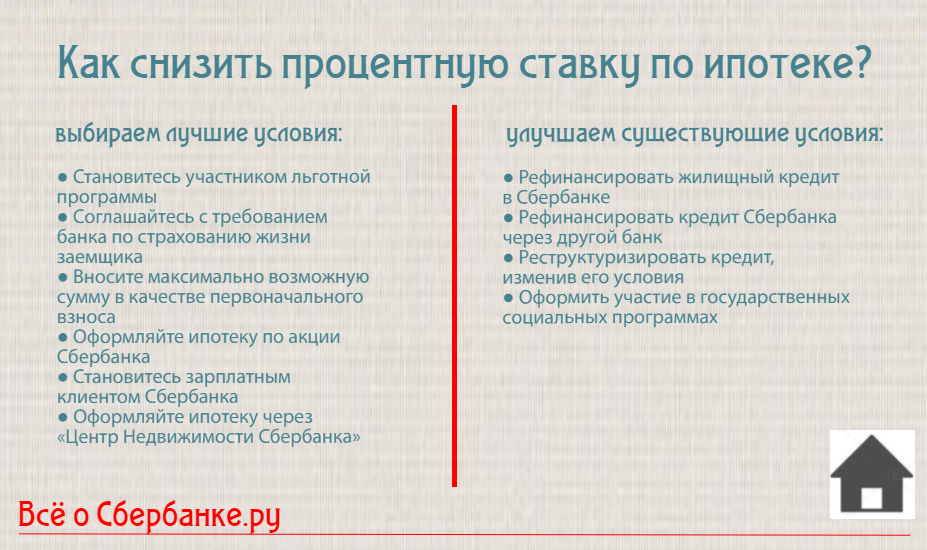

Можно ли снизить процентную ставку?

3)

Что нужно для снижения ставки по кредиту

4)

Действующий кредит: варианты снижения процентов

5)

Заключение

От чего зависит процентная ставка банка

Ниже рассмотрим концепции, которые кредиторы используют для определения процентных ставок по своим кредитам.

Модель ценообразования на кредит по принципу «затраты плюс”

Очень простая модель ценообразования по кредитам предполагает, что процентная ставка, взимаемая по любому кредиту, включает четыре компонента:

- стоимость финансирования, понесенная банком для привлечения средств для кредитования, независимо от того, получены ли эти средства через депозиты клиентов или через различные денежные рынки;

- операционные расходы на обслуживание кредита, которые включают обработку заявок и платежей, а также заработную плату, оклады и расходы на содержание персонала банка;

- премия за риск, компенсирующая банку степень риска дефолта, присущего кредитному запросу; и

- маржа прибыли по каждому кредиту, обеспечивающая банку адекватный возврат капитала.

Рассмотрим практический пример: как с помощью этой модели ценообразования кредита определяется процентная ставка по кредиту на сумму 10 000 долларов. Банк должен получить средства для кредитования по цене 5 процентов. Накладные расходы на обслуживание кредита оцениваются в 2 процента от запрашиваемой суммы кредита, и добавляется премия в размере 2 процентов, чтобы компенсировать банку риск дефолта, или риск того, что кредит не будет выплачен вовремя или в полном объеме.

Банк определил, что на все кредиты будет начисляться 1 процент прибыли сверх финансовых, операционных и связанных с риском расходов. Сложив эти четыре компонента, можно выдать кредит по ставке 10 процентов (10-процентная ставка по кредиту = 5 процентов стоимости средств + 2 процента операционных расходов + 2 процента премии за риск дефолта + целевая маржа прибыли банка). До тех пор, пока потери не превышают премию за риск, банк может зарабатывать больше денег, просто увеличивая количество кредитов на своих счетах.![]()

Получи аванс на покупки в два клика

Модель «цена-лидерство”

Проблема с простым подходом к ценообразованию кредитов по принципу «затраты плюс» заключается в том, что он подразумевает, что банк может устанавливать цену на кредит, не обращая внимания на конкуренцию со стороны других кредиторов. Конкуренция влияет на целевую норму прибыли банка по кредитам. В современных условиях дерегулирования банковской деятельности интенсивная конкуренция за кредиты и депозиты со стороны других финансовых учреждений значительно сузила норму прибыли для всех банков.

Это привело к тому, что все больше банков используют форму ценового лидерства при установлении стоимости кредита. Основная или базовая ставка устанавливается крупными банками и представляет собой процентную ставку, взимаемую с наиболее кредитоспособных клиентов банка по краткосрочным кредитам на пополнение оборотных средств.

Эта ставка «ценового лидерства» важна, поскольку она устанавливает ориентир для многих других видов кредитов. Чтобы поддерживать адекватную доходность бизнеса в модели ценового лидерства, банкир должен поддерживать финансирование и операционные расходы, а также премию за риск на как можно более конкурентоспособном уровне.

Чтобы поддерживать адекватную доходность бизнеса в модели ценового лидерства, банкир должен поддерживать финансирование и операционные расходы, а также премию за риск на как можно более конкурентоспособном уровне.

Банки разработали множество способов снижения финансирования и операционных расходов, и эти стратегии выходят за рамки данной статьи. Но определение премии за риск, которая зависит от характеристик конкретного заемщика и кредита, — это совсем другой процесс.

Системы кредитного скоринга и ценообразование на основе риска

Поскольку риск кредита варьируется в зависимости от его характеристик и заемщика, назначение премии за риск или дефолт является одним из наиболее проблематичных аспектов ценообразования кредита.

В настоящее время используется широкий спектр методов корректировки риска. Системы кредитного скоринга, которые впервые были разработаны более 50 лет назад, представляют собой сложные компьютерные программы, используемые для оценки потенциальных заемщиков и составления условий всех форм потребительского кредита, включая кредитные карты, жилищные ипотечные кредиты, кредиты на приобретение собственного жилья и даже кредитные линии для малого бизнеса. Эти программы могут быть разработаны собственными силами или приобретены у поставщиков.

Эти программы могут быть разработаны собственными силами или приобретены у поставщиков.

Кредитный скоринг является полезным инструментом для установления соответствующей премии по умолчанию при определении процентной ставки, взимаемой с потенциального заемщика. Установление этой премии по умолчанию и поиск оптимальных ставок и точек отсечения приводит к тому, что обычно называют ценообразованием на основе риска.

Банки, использующие ценообразование с учетом риска, могут предлагать конкурентоспособные цены на лучшие кредиты для всех групп заемщиков и отклонять или устанавливать повышенную цену на кредиты, представляющие наибольший риск.

Итак, каким образом модели кредитного скоринга и ценообразование с учетом риска приносят пользу заемщику, который всего лишь хочет получить кредит с разумными условиями погашения и соответствующей процентной ставкой? Поскольку банк определяет разумную премию за невыплату кредита на основе прошлой кредитной истории, заемщики с хорошей кредитной историей получают вознаграждение за свое ответственное финансовое поведение.

При использовании ценообразования на основе оценки риска заемщик с лучшей кредитной историей получает более низкую цену за кредит как отражение ожидаемых меньших потерь, которые понесет банк. В результате менее рискованные заемщики не субсидируют стоимость кредита для более рискованных заемщиков, а также переплачивают по кредитам довольно мало.

Другие факторы ценообразования с учетом риска

Два других фактора также влияют на премию за риск, взимаемую банком: требуемое обеспечение и срок, или продолжительность, кредита. Как правило, когда кредит обеспечен залогом, риск невыполнения обязательств заемщиком снижается. Например, кредит под залог автомобиля обычно имеет более низкую процентную ставку, чем необеспеченный кредит, примером которого может быть кредитная карта и задолженность по ней. Кроме того, чем ценнее залог, тем ниже риск. Отсюда следует, что кредит под залог дома заемщика обычно имеет более низкую процентную ставку, чем кредит под залог автомобиля.

Однако могут быть и другие факторы, которые необходимо учитывать. Во-первых, автомобиль может быть легче продать или он более ликвиден, что помогает снижать риск по кредиту. Во-вторых, срок, или продолжительность, автокредита обычно короткий — от трех до пяти лет — по сравнению с 15-30-летним сроком кредита на покупку жилья. Как правило, чем короче срок, тем ниже риск, поскольку способность заемщика погасить кредит с меньшей вероятностью может измениться.

Во-первых, автомобиль может быть легче продать или он более ликвиден, что помогает снижать риск по кредиту. Во-вторых, срок, или продолжительность, автокредита обычно короткий — от трех до пяти лет — по сравнению с 15-30-летним сроком кредита на покупку жилья. Как правило, чем короче срок, тем ниже риск, поскольку способность заемщика погасить кредит с меньшей вероятностью может измениться.

Оценка взаимосвязи кредитного балла, залога и срока для определения премии за риск — одна из самых сложных задач кредитора.

Независимо от того, основаны ли модели ценообразования кредитов на простом подходе «затраты плюс» или ценовом лидерстве, используют ли они кредитный скоринг или другие факторы риска, они являются ценными инструментами, позволяющими финансовым учреждениям предлагать процентные ставки на последовательной основе.

Знание этих моделей может принести пользу как клиентам, так и банкам. Хотя это не может помочь клиентам в осуществлении платежей, осведомленность о процессах ценообразования по кредитам может уменьшить неопределенность, которая может быть связана с обращением за кредитом.

Можно ли снизить процентную ставку?

Если вас не устраивает процентная ставка по вашему кредиту, добиться ее снижения.

Как же уменьшить платеж? С технической точки зрения снижение платежей по кредиту возможно тремя способами:

- путем уменьшения срока погашения,

- снижая стоимость кредита,

- переплачивая по кредиту.

В первом случае оплата кредита распределяются на большее количество платежей, исходя из которых насчитываются определённые проценты. Поэтому, если клиент хочет уменьшить проценты по кредиту, ему нужно понижать количество платежей до минимума. Для этого клиент должен обратиться в банк за изменением условий договора.

Второй вариант позволяет уменьшить процентную часть платежей за счет более низкой процентной ставки. Но как снизить ставку по кредиту? Лучший способ сделать это — перевести кредит в другой банк, взяв кредит на консолидацию или рефинансирование в учреждении, предлагающем более выгодные условия кредитования. Вы также можете попытаться договориться с банком о снижении маржи.

Вы также можете попытаться договориться с банком о снижении маржи.

Третий вариант предназначен для тех, у кого больше наличных денег и кто может досрочно погасить сразу несколько взносов. В результате банк пересчитает кредит и установит новый график погашения. Если срок кредита остается неизменным, оставшиеся платежи автоматически уменьшаются. В качестве альтернативы вы можете попросить о сокращении срока кредитования и остаться с прежней суммой выплат. Тогда вы сможете значительно сэкономить на процентах.

Сделать всё это можно, просто попросив об этом эмитента кредитной карты. Для этого оформите соответствующее заявление и направьте его финансовому учреждению.

Получи лимит на покупки прямо сейчас за две минуты

Что нужно для снижения ставки по кредиту

Как уже упоминалось в начале, существует несколько способов уменьшить ставки по кредиту. Во-первых, стоит поговорить с банком, с которым у вас заключен договор, об изменении его условий. На практике это означает запрос на уменьшение срока кредита и распределение кредита на более крупные платежи. Или же добиться снижения по реальным причинам.

Или же добиться снижения по реальным причинам.

Прежде всего, необходимо объяснить свое тяжелое материальное положение и предоставить доказательства его ухудшения, например, справку о доходах, подтверждающую снижение зарплаты. Если предыдущие взносы выплачивались вовремя, а финансовые проблемы носят временный характер, банк, скорее всего, удовлетворит вашу просьбу и изменит процент переплаты на сумму, соответствующую вашей текущей кредитоспособности.

Еще один способ уменьшить размер процентов — переплатить по кредиту. Право на полное или частичное досрочное погашение обязательства гарантировано заемщикам нормативными актами, поэтому банк не может оспорить такую операцию. Переплата по кредиту, осуществленная более чем через три года после заключения договора, также не может облагаться дополнительным сбором.

Когда часть капитала переплачивается, сумма долга уменьшается, следовательно, уменьшаются и проценты. Однако сумма взносов не меняется автоматически. Сначала вы должны подать заявление на перерасчет кредита, в результате которого банк уменьшит размер взносов и изменит график погашения.

Также можно периодически уменьшать проценты, и это касается, в частности, ипотечных кредитов. Наиболее распространенными вариантами здесь являются: конвертация уменьшающихся платежей в равные платежи или уменьшение капитального взноса по кредиту на определенный период времени, например, на 12 месяцев с возможностью продления срока кредита или нет. Такие изменения условий кредитования обычно осуществляются в рамках реструктуризации кредита и требуют подачи соответствующего заявления в банк.

Действующий кредит: варианты снижения процентов

Если вы подбираете банк и хотите найти более выгодный процентный кредит вы можете использовать эти стратегии, которые помогут вам сэкономить деньги на кредитах. Чем ниже процентная ставка, тем меньше вы будете тратить на проценты, но это также может повлиять на общую сумму платежа и на то, сколько времени вам потребуется для погашения кредита. Эти кредитные стратегии могут быть применимы к большинству имеющихся у вас кредитов.

В первую очередь обратите внимание на кредитные организации

Кредитные организации и небольшие банки могут предложить более низкие процентные ставки по кредитам по сравнению с крупными банками. Возможно, придется немного поискать, но вы точно сможете снизить процентную ставку, если сможете обратиться в кредитную организацию, а не напрямую в банк.

Возможно, придется немного поискать, но вы точно сможете снизить процентную ставку, если сможете обратиться в кредитную организацию, а не напрямую в банк.

Настройте автоматический платеж

Если вы подпишетесь на автоматические платежи, вы сможете снизить процентную ставку. Это касается личных кредитов, автокредитов и ипотечных кредитов. Банкам это нравится, потому что при автоматическом переводе вероятность своевременной выплаты выше, и ежемесячный платеж не будет требовать от вас постоянного беспокойства и контроля. Проверьте, имеете ли вы право на такую возможность по вашим текущим кредитам.

Консолидируйте кредиты с более высокими процентами

Если есть возможность, вы можете консолидировать кредиты с высокой процентной ставкой, например, кредитные карты, в личные кредиты с более низкой процентной ставкой. Такие кредиты позволят вам быстрее погасить долг, так как вы не будете платить столько процентов каждый месяц. Это может быть хорошим вариантом, если вы будете соблюдать два основных правила.

Во-первых, вы должны полностью отказаться от использования кредитных карт. Нет смысла занимать деньги, если вы продолжаете ежемесячно влезать в долги. Во-вторых, не привязывайте кредит на консолидацию долга к своему дому с помощью кредитной линии или второй ипотеки. Это ставит под угрозу ваш дом, если вы не сможете выплатить долг в будущем.

Потратьте время на поиск хорошего кредита на консолидацию. Это может сэкономить вам много денег. Кроме того, потратьте время на то, чтобы убедиться, что вы перестанете пользоваться кредитными картами, прежде чем это сделать. Возможно, вы захотите поставить перед собой цель не пользоваться ими в течение двух месяцев, чтобы у вас не осталось привычки, прежде чем вы возьмете кредит на консолидацию.

Выбирайте более короткий срок кредитования

Как уже говорилось ранее, срок кредита является одним из основных факторов, определяющих размер процентов, которые вы должны выплачивать. Хотя более длительные сроки, скажем, 25-30 лет, сократят сумму ежемесячного платежа, более короткие сроки, скажем, 10-15 лет, помогут снизить общий процент к выплате.

Сравните процентные ставки онлайн

Прежде чем остановить свой выбор на конкретном продукте или кредиторе, необходимо провести надлежащее исследование кредитных продуктов и сравнить ставки. Существует несколько сторонних сайтов, которые могут дать вам более четкое представление о ставках и других сборах, взимаемых различными кредиторами. Поэтому лучше всего сначала сравнить процентные ставки по кредитам на покупку жилья во всех банках, а затем принять решение о выборе конкретного банка или кредитного продукта.

Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: тебе доступна оплата авансом по удобному для тебя графику без первоначального взноса. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Заключение

Возможность сокращать проценты по кредиту – это не выдумка, а реальность, тем не менее добиться такого результата могут далеко не все. Только та категория заёмщиков, которые имеют неоспоримые доказательства своей неплатежеспособности или других критических ситуаций могут рассчитывать на понижение процентов от банка.

Только та категория заёмщиков, которые имеют неоспоримые доказательства своей неплатежеспособности или других критических ситуаций могут рассчитывать на понижение процентов от банка.

Однако и другим заёмщикам не стоит унывать, ведь существуют способы, как они самостоятельно могут добиться уменьшения процентов и пересчёта ставки – наши советы в этом отлично помогут.

Теги:

кредитыфинансы

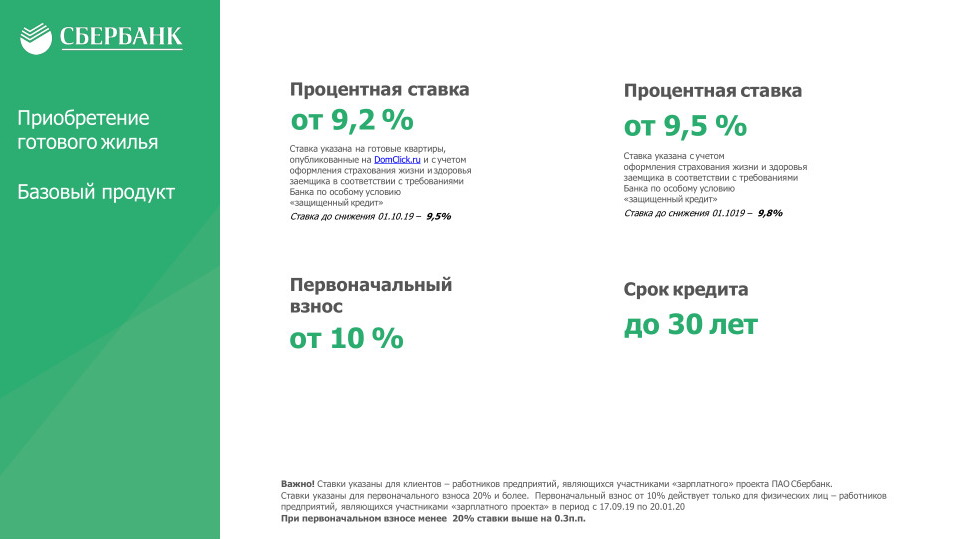

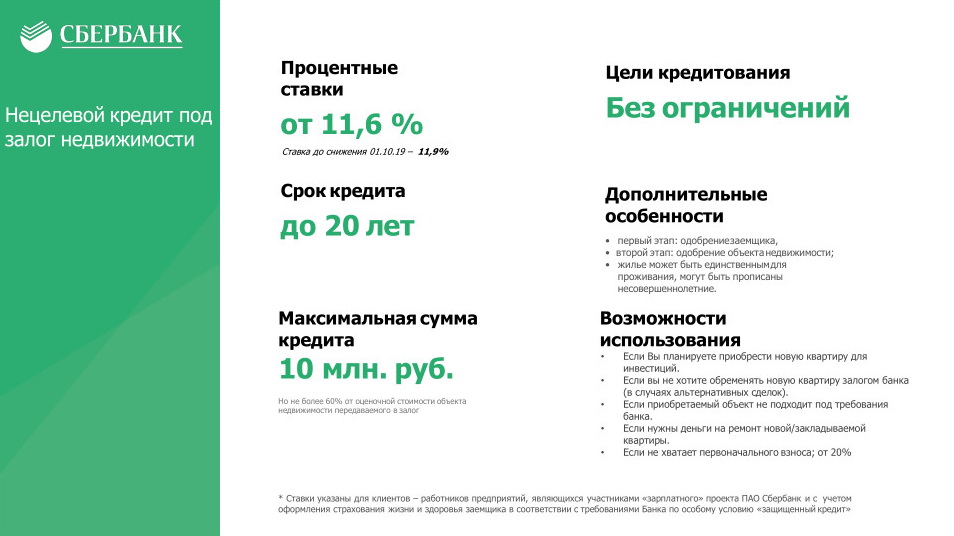

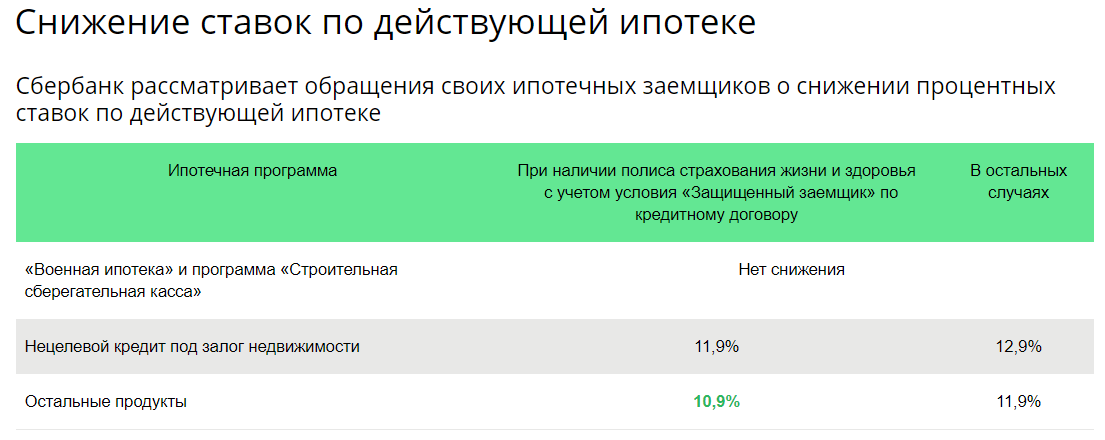

Сбербанк предоставит возможность снизить процентную ставку по ипотеке

Экономика

1138

Поделиться

В июле клиенты смогут снизить процентную ставку по действующему ипотечному кредиту, полученному в Сбербанке весной 2022 года по высоким ставкам. Как отметил первый заместитель Председателя Правления Сбербанка Кирилл Царёв в ходе Петербургского международного экономического форума, снижение будет доступно по всем ипотечным кредитам, полученным в банке в период с 1 марта 2022 года по 30 мая 2022 года включительно со ставкой от 13,9%. Исключение — госпрограммы.

Как отметил первый заместитель Председателя Правления Сбербанка Кирилл Царёв в ходе Петербургского международного экономического форума, снижение будет доступно по всем ипотечным кредитам, полученным в банке в период с 1 марта 2022 года по 30 мая 2022 года включительно со ставкой от 13,9%. Исключение — госпрограммы.

Ограничений по максимальной сумме кредита нет, а ставка будет снижена до уровня ставки по программе рефинансирования ипотеки плюс 1 п. п.

Это предложение будет носить ограниченный характер, которым можно воспользоваться только один раз.

Кирилл Царёв, первый заместитель Председателя Правления Сбербанка:

«Ипотека остаётся основным инструментом, который помогает нашим клиентам решить их жилищный вопрос. Предоставляя заёмщикам возможность уменьшить процент по ранее взятой ипотеке, Сбер ставит перед собой решение важной задачи — облегчить их финансовую нагрузку».

Подписаться

Сбербанк

31 мар

Стойкие заблуждения

27 мар

Как чинить «стояк»: способы поддержки эрекции

24 мар

Еще 5 минуточек: сколько нужно времени для идеального секса?

Что еще почитать

Глава ЧВК «Вагнер» пожаловался на Ярославскую область

Фото

30521

Ярославль

Ярославский омбудсмен рассказал, сколько земляков находятся в украинском плену

Фото

3840

Ярославль

Плазменные «облака»: Гундаров предупредил о космических баталиях при наступлении ВСУ

23877

Ольга Божьева

Про животных и людей: скандал вокруг главы Коми выдал главную державную скрепу

7039

Андрей Владимиров

«Я такое не ношу»: ушедшей из России коллекции Zara нашли неоднозначную замену

Фото

10597

Ирина Боброва

Что почитать:Ещё материалы

В регионах

В Рязани из трудового рабства спасли 25-летнюю девушку с грудным ребёнком

Фото

57494

Рязань

Анастасия Батищева

Севастополь снова атаковали дроны утром 24 апреля

25237

Крым

фото: МК в Крыму

В США представили снаряд, который поможет Украине бить по Крыму

18393

Крым

фото: МК в Крыму

Подоляк заявил, что Украина может уничтожить Крым и Донбасс

15966

Крым

crimea.

mk.ruБлагоприятны лишь 7 городов: кому в Псковской области жить хорошо, рассказал Минстрой

Фото

11343

Псков

Светлана Пикалёва

В мае в Крым приедут народные дипломаты из Германии

7198

Крым

фото: МК в Крыму

mk.ru

mk.ruВ регионах:Ещё материалы

bne IntelliNews — Российские банки снижают ставки по ипотеке до докризисного уровня

Поиск

Российские банки снизили ставки по ипотечным кредитам до докризисного уровня / bne IntelliNews

Бен Арис из Берлина

23 декабря 2016

Крупнейшие российские банки снизили процентные ставки по ипотечным кредитам до уровня ниже докризисного, что продолжит бум ипотечного кредитования — пока единственной динамично развивающейся части финансового сектора России.

Ипотечный бум в России, поскольку банки были отрезаны от розничных кредитов из-за решения Центрального банка России (ЦБ РФ) увеличить пруденциальные требования два года назад, чтобы проколоть формирующийся пузырь. В то же время Кремль продвигает домовладение по политическим причинам, поскольку домовладельцы, как правило, менее склонны протестовать или разжигать социальные волнения.

Объем ипотечных кредитов, выданных в России в январе-октябре 2016 г., вырос на 32% по сравнению с аналогичным периодом прошлого года до 1,15 трлн руб. ($18 млрд), говорится в отчете Агентства ипотечного и жилищного кредита (АИЖК), опубликованном на сайте 21 ноября. Агентство объяснило рост более низкими процентными ставками, при этом недавнее снижение ЦБ ключевой процентной ставки на 10% «запускает новый цикл» снижения ипотечных ставок основными участниками рынка.

С января по ноябрь 2016 года банки использовали в общей сложности 756 000 кредитов на общую сумму 1,3 трлн рублей ($21,3 млрд), что на 31% больше, чем в прошлом году, сообщает РБК со ссылкой на отчет АИЖК. В тот же день лидер рынка Сбербанк, на долю которого приходится более половины ипотечных кредитов в России, опубликовал свою статистику за тот же период: ипотечные кредиты Сбербанка выросли на 11% г/г за тот же период, увеличившись на 419 000 до 636 млрд руб. бн).

В тот же день лидер рынка Сбербанк, на долю которого приходится более половины ипотечных кредитов в России, опубликовал свою статистику за тот же период: ипотечные кредиты Сбербанка выросли на 11% г/г за тот же период, увеличившись на 419 000 до 636 млрд руб. бн).

Сбербанк снова снизил процентные ставки до докризисного уровня. В 2016 году банки неоднократно снижали процентные ставки по ипотеке. Сбербанк, в частности, снижал их в три раза.

«Осенью среднее снижение процентных ставок составило 0,45-0,55 п.п. На вторичном рынке можно получить кредит по ставке 11,9%, что соответствует уровню начала 2014 года», — сказали в АИЖК. По данным агентства, на первичном рынке по госзаймам можно брать кредиты по ставке 10,9%. ставки для молодых семей составляют всего 10,25%, по словам ее директора по розничным продуктам Натальи Алымовой9.0003

Рост ипотечного кредитования подстегнула государственная программа субсидирования ипотеки, которая была запущена в марте 2015 года для помощи гражданам в покупке жилья после резкого роста процентных ставок по кредитам, вызванного повышением ключевой ставки в декабре 2014 года до 17 %. Программа должна завершиться в 2017 году, и хотя планов по ее возобновлению нет, эксперты считают, что ипотечный сегмент набрал достаточно сил и не пострадает от прекращения субсидирования.

Программа должна завершиться в 2017 году, и хотя планов по ее возобновлению нет, эксперты считают, что ипотечный сегмент набрал достаточно сил и не пострадает от прекращения субсидирования.

Участники ипотечного рынка не исключают, что тенденция к снижению процентных ставок сохранится в 2017 году, благодаря конкуренции, но, что более важно, поскольку ЦБ РФ продолжит снижение ключевой ставки денежно-кредитной политики с первого квартала 2017 года на фоне снижения инфляции.

Снижение ставок по ипотеке может быть частично компенсировано ростом ее стоимости для покупателей, предупреждает директор департамента Сбербанка по работе с партнерами Николай Васев. По его словам, снижение ставок по ипотеке приведет к росту спроса и, как следствие, повышению цен застройщиков на жилье.

«Более 98% боевых машин, обещанных Украине, уже поставлено. Это более 1550 единиц бронетехники, 230 танков и другой техники, в том числе большое количество боеприпасов», — заявил генеральный секретарь НАТО Йенс Столтенберг9.

0029

0029

Просочившаяся запись показывает, что сепаратистский лидер боснийских сербов Милорад Додик набросился на семью Джоковича перед интервью RTS.

По крайней мере, одна ведущая компания, предоставляющая финансовые услуги, сокращает свои операции с российскими гражданами.

Комитет Европарламента по иностранным делам принял доклад, в котором говорится, что переговоры о членстве Сербии в ЕС могут быть продолжены только в том случае, если страна присоединится к санкциям, наложенным на Россию.

Шаг приближает образование боснийских сербов к отделению и, как ожидается, усилит политическую напряженность в и без того крайне нестабильной стране.

НАТО заявляет, что перед весенним наступлением Украина доставила 98% обещанной военной помощи

8 часов назад

Лидер боснийских сербов Додик раскритиковал семью звезды тенниса Джоковича на расовой почве

8 часов назад

Казахстан напуган предупреждением США о вторичных санкциях

20 часов назад

Депутаты Европарламента говорят, что Сербия должна присоединиться к санкциям ЕС против Москвы, чтобы двигаться по пути ЕС

23 часа назад

Боснийская Республика Сербская выходит из конституционного суда государственного уровня

23 часа назад

Встреча с Генеральным директором Сбербанка Германом Грефом • Президент России

Выдержки из стенограммы встречи с Генеральным директором, Председателем Правления Сбербанка Германом Грефом

Президент России Владимир Путин: Владимир Владимирович, насколько вы успешны снижали процентные ставки? Это то, что мы много обсуждали в последнее время.

Генеральный директор и Председатель Правления Сбербанка Герман Греф Греф ГерманПредседатель Правления и Председатель Правления Сбербанка: Г -н Президент, позвольте мне начать с нескольких слов о текущей ситуации на рынке и о том, как обстоят дела с процентными ставками. Ситуация с ликвидностью стабилизировалась за последние месяцы, и сейчас процентные ставки начинают падать.

Владимир Путин: Насколько я понял, особых проблем с ликвидностью у вас не было.

Герман Греф: В конце прошлого года был очень большой дефицит ликвидности, и это побудило всех поднять ставки по вкладам. Начало этого года тоже было очень сложным.

Владимир Путин: Но с тех пор прошло достаточно времени.

Герман Греф: Да, ставки по вкладам начали падать примерно со второго квартала, а с марта мы дважды снижали ставки по кредитам физическим и юридическим лицам.

Владимир Путин: Какая сейчас средняя процентная ставка?

Немецкий Греф: г -н президент, трудно говорить по средней ставке.

Владимир Путин: Да, я понимаю это. Я понимаю, что у разных кредиторов разные ставки, но тем не менее.

Герман Греф: Если взять физическим лицам, ипотечные кредиты, скажем, средняя процентная ставка будет 12% на данный момент.

Владимир Путин: По ипотеке, объемы ипотечных кредитов растут?

Герман Греф: В этом году наблюдается большой рост ипотечных кредитов, намного больше, чем в прошлом году. Сейчас наш портфель ипотечных кредитов достиг цифры 1,7 трлн рублей. Мы выдаем практически каждый второй ипотечный кредит в стране. Наша доля рынка уже составляет 49%, что довольно много. За первые шесть месяцев этого года мы выдали примерно в 1,5 раза больше кредитов, чем в прошлом году.

Мы реализуем две программы, одна из которых — программа ипотечного кредита для молодых семей. Первоначальный взнос составляет 10%, а средняя процентная ставка – 10,5%. Если в семье двое и более детей, мы снижаем процентную ставку еще на полпроцента.

В этом году был очень живой спрос на ипотечные кредиты. Если в прошлом году с помощью ипотечных кредитов было продано 25–30% домов, то в этом году этот показатель уже превышает 45%. Другими словами, сегодня каждый второй дом продается с использованием ипотечного кредита. Поэтому, конечно, если инфляция продолжит падать, а ситуация с ликвидностью останется нормальной, мы надеемся, что сможем еще больше снизить процентные ставки до конца года, прежде всего для таких групп населения, как молодые семьи.

У нас подписаны договоры примерно с 60% регионов, по которым кредиты для учителей, врачей и молодых специалистов субсидируются регионами отдельно и мы предлагаем им максимально низкие процентные ставки. Это еще одна очень важная мера, которая помогает развивать ипотечное кредитование, особенно в сельской местности.

Владимир Путин: То есть вы по сути работаете на основе договоров с региональными властями, работаете на совместной основе.

Герман Греф: Да, это так. Мы начали эту работу во время экономического кризиса, когда подписали первый договор с Удмуртией, потом с Татарстаном, а сейчас такие договоры у нас есть с большинством регионов. Эта система хорошо развивается.

Мы начали эту работу во время экономического кризиса, когда подписали первый договор с Удмуртией, потом с Татарстаном, а сейчас такие договоры у нас есть с большинством регионов. Эта система хорошо развивается.

<…>

Немецкий GREF: г-н президент, мы завершим реализацию нашей пятилетней стратегии развития этой осенью. В октябре мы представим наблюдательному совету нашу новую пятилетнюю стратегию и будем готовы отчитаться о результатах предыдущей стратегии.

Приведу несколько цифр. За эти пять лет активы банка выросли более чем в три раза. На начало 2008 года наши активы составляли 4,9 триллиона рублей, а на конец этого года мы ожидаем цифру около 17 триллионов рублей. Наша прибыль увеличилась на 250 %, а наши инвестиции в новые технологии за этот период увеличились примерно втрое.

За эти пять лет мы существенно преобразовали все техническое ядро банка, вложив огромные деньги в новые технологии и переформатировав наши отделения. Но мы видим, что нам катастрофически не хватает времени и денег, чтобы угнаться за нашими конкурентами и самыми современными банками, работающими на западных рынках.