Содержание

Ипотечный калькулятор 📊 — рассчитать ипотеку онлайн, ежемесячный платеж по ипотеке в 2022 – 2023 году в Москве

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, ₽ | Начисленные %, ₽ | Платеж в основной долг, ₽ | Сумма платежа, ₽ |

|---|---|---|---|---|

| 02.12.2022 | 4 500 000,00 | 36 986,30 | 22 481,53 | 59 467,83 |

| 02.01.2023 | 4 477 518,47 | 38 028,24 | 21 439,59 | 59 467,83 |

| 02.02.2023 | 4 456 078,88 | 37 846,15 | 21 621,68 | 59 467,83 |

| 02.03.2023 | 4 434 457,20 | 34 017,75 | 25 450,08 | 59 467,83 |

| 02.04.2023 | 4 409 007,12 | 37 446,36 | 22 021,47 | 59 467,83 |

| 4 386 985,65 | 36 057,42 | 23 410,42 | 59 467,83 | |

| 02.06.2023 | 4 363 575,23 | 37 060,50 | 22 407,33 | 59 467,83 |

| 02.07.2023 | 4 341 167,90 | 35 680,83 | 23 787,00 | 59 467,83 |

| 02.08.2023 | 4 317 380,90 | 36 668,17 | 22 799,67 | 59 467,83 |

| 02.09.2023 | 4 294 581,24 | 36 474,53 | 22 993,31 | 59 467,83 |

| 02.10.2023 | 4 271 587,93 | 35 108,94 | 24 358,89 | 59 467,83 |

| 02.11.2023 | 4 247 229,04 | 36 072,36 | 23 395,48 | 59 467,83 |

| 02.12.2023 | 4 223 833,57 | 34 716,44 | 24 751,39 | 59 467,83 |

| 4 199 082,18 | 35 663,44 | 23 804,39 | 59 467,83 | |

| 02.02.2024 | 4 175 277,78 | 35 461,26 | 24 006,57 | 59 467,83 |

| 02.03.2024 | 4 151 271,21 | 32 982,70 | 26 485,13 | 59 467,83 |

| 02.04.2024 | 4 124 786,08 | 35 032,43 | 24 435,40 | 59 467,83 |

| 02.05.2024 | 4 100 350,68 | 33 701,51 | 25 766,32 | 59 467,83 |

| 02.06.2024 | 4 074 584,36 | 34 606,06 | 24 861,77 | 59 467,83 |

| 02.07.2024 | 4 049 722,59 | 33 285,39 | 26 182,44 | 59 467,83 |

| 02.08.2024 | 4 023 540,15 | 34 172,53 | 25 295,30 | 59 467,83 |

| 3 998 244,85 | 33 957,70 | 25 510,14 | 59 467,83 | |

| 02.10.2024 | 3 972 734,72 | 32 652,61 | 26 815,22 | 59 467,83 |

| 02.11.2024 | 3 945 919,50 | 33 513,29 | 25 954,54 | 59 467,83 |

| 02.12.2024 | 3 919 964,96 | 32 218,89 | 27 248,94 | 59 467,83 |

| 02.01.2025 | 3 892 716,01 | 33 061,42 | 26 406,41 | 59 467,83 |

| 02.02.2025 | 3 866 309,61 | 32 837,15 | 26 630,68 | 59 467,83 |

| 02.03.2025 | 3 839 678,92 | 29 455,07 | 30 012,76 | 59 467,83 |

| 02.04.2025 | 3 809 666,16 | 32 356,07 | 27 111,76 | 59 467,83 |

| 3 782 554,40 | 31 089,49 | 28 378,34 | 59 467,83 | |

| 02.06.2025 | 3 754 176,06 | 31 884,78 | 27 583,05 | 59 467,83 |

| 02.07.2025 | 3 726 593,01 | 30 629,53 | 28 838,30 | 59 467,83 |

| 02.08.2025 | 3 697 754,71 | 31 405,59 | 28 062,24 | 59 467,83 |

| 02.09.2025 | 3 669 692,47 | 31 167,25 | 28 300,58 | 59 467,83 |

| 02.10.2025 | 3 641 391,89 | 29 929,25 | 29 538,58 | 59 467,83 |

| 02.11.2025 | 3 611 853,30 | 30 676,01 | 28 791,82 | 59 467,83 |

| 02.12.2025 | 3 583 061,49 | 29 449,82 | 30 018,01 | 59 467,83 |

| 3 553 043,47 | 30 176,53 | 29 291,30 | 59 467,83 | |

| 02.02.2026 | 3 523 752,18 | 29 927,76 | 29 540,07 | 59 467,83 |

| 02.03.2026 | 3 494 212,10 | 26 804,91 | 32 662,92 | 59 467,83 |

| 02.04.2026 | 3 461 549,19 | 29 399,46 | 30 068,37 | 59 467,83 |

| 02.05.2026 | 3 431 480,81 | 28 203,95 | 31 263,88 | 59 467,83 |

| 02.06.2026 | 3 400 216,93 | 28 878,55 | 30 589,28 | 59 467,83 |

| 02.07.2026 | 3 369 627,66 | 27 695,57 | 31 772,26 | 59 467,83 |

| 02.08.2026 | 3 337 855,39 | 28 348,91 | 31 118,92 | 59 467,83 |

| 3 306 736,47 | 28 084,61 | 31 383,22 | 59 467,83 | |

| 02.10.2026 | 3 275 353,25 | 26 920,71 | 32 547,12 | 59 467,83 |

| 02.11.2026 | 3 242 806,13 | 27 541,64 | 31 926,19 | 59 467,83 |

| 02.12.2026 | 3 210 879,94 | 26 390,79 | 33 077,04 | 59 467,83 |

| 02.01.2027 | 3 177 802,90 | 26 989,56 | 32 478,27 | 59 467,83 |

| 02.02.2027 | 3 145 324,63 | 26 713,72 | 32 754,12 | 59 467,83 |

| 02.03.2027 | 3 112 570,52 | 23 877,25 | 35 590,58 | 59 467,83 |

| 02.04.2027 | 3 076 979,94 | 26 133,25 | 33 334,58 | 59 467,83 |

| 3 043 645,36 | 25 016,26 | 34 451,57 | 59 467,83 | |

| 02.06.2027 | 3 009 193,79 | 25 557,54 | 33 910,30 | 59 467,83 |

| 02.07.2027 | 2 975 283,50 | 24 454,38 | 35 013,45 | 59 467,83 |

| 02.08.2027 | 2 940 270,05 | 24 972,16 | 34 495,68 | 59 467,83 |

| 02.09.2027 | 2 905 774,37 | 24 679,18 | 34 788,65 | 59 467,83 |

| 02.10.2027 | 2 870 985,72 | 23 597,14 | 35 870,69 | 59 467,83 |

| 02.11.2027 | 2 835 115,03 | 24 079,06 | 35 388,77 | 59 467,83 |

| 02.12.2027 | 2 799 726,26 | 23 011,45 | 36 456,38 | 59 467,83 |

| 2 763 269,88 | 23 468,87 | 35 998,96 | 59 467,83 | |

| 02.02.2028 | 2 727 270,91 | 23 163,12 | 36 304,71 | 59 467,83 |

| 02.03.2028 | 2 690 966,21 | 21 380,28 | 38 087,55 | 59 467,83 |

| 02.04.2028 | 2 652 878,65 | 22 531,30 | 36 936,53 | 59 467,83 |

| 02.05.2028 | 2 615 942,12 | 21 500,89 | 37 966,94 | 59 467,83 |

| 02.06.2028 | 2 577 975,18 | 21 895,13 | 37 572,70 | 59 467,83 |

| 02.07.2028 | 2 540 402,48 | 20 880,02 | 38 587,81 | 59 467,83 |

| 02.08.2028 | 2 501 814,67 | 21 248,29 | 38 219,54 | 59 467,83 |

| 2 463 595,13 | 20 923,68 | 38 544,15 | 59 467,83 | |

| 02.10.2028 | 2 425 050,98 | 19 931,93 | 39 535,91 | 59 467,83 |

| 02.11.2028 | 2 385 515,08 | 20 260,54 | 39 207,29 | 59 467,83 |

| 02.12.2028 | 2 346 307,78 | 19 284,72 | 40 183,11 | 59 467,83 |

| 02.01.2029 | 2 306 124,67 | 19 586,26 | 39 881,57 | 59 467,83 |

| 02.02.2029 | 2 266 243,11 | 19 247,54 | 40 220,29 | 59 467,83 |

| 02.03.2029 | 2 226 022,82 | 17 076,34 | 42 391,49 | 59 467,83 |

| 02.04.2029 | 2 183 631,33 | 18 545,91 | 40 921,92 | 59 467,83 |

| 2 142 709,40 | 17 611,31 | 41 856,52 | 59 467,83 | |

| 02.06.2029 | 2 100 852,88 | 17 842,86 | 41 624,97 | 59 467,83 |

| 02.07.2029 | 2 059 227,91 | 16 925,16 | 42 542,67 | 59 467,83 |

| 02.08.2029 | 2 016 685,24 | 17 128,01 | 42 339,82 | 59 467,83 |

| 02.09.2029 | 1 974 345,42 | 16 768,41 | 42 699,42 | 59 467,83 |

| 02.10.2029 | 1 931 646,00 | 15 876,54 | 43 591,29 | 59 467,83 |

| 02.11.2029 | 1 888 054,71 | 16 035,53 | 43 432,30 | 59 467,83 |

| 02.12.2029 | 1 844 622,42 | 15 161,28 | 44 306,55 | 59 467,83 |

| 1 800 315,86 | 15 290,35 | 44 177,48 | 59 467,83 | |

| 02.02.2030 | 1 756 138,39 | 14 915,15 | 44 552,68 | 59 467,83 |

| 02.03.2030 | 1 711 585,70 | 13 129,97 | 46 337,86 | 59 467,83 |

| 02.04.2030 | 1 665 247,84 | 14 143,20 | 45 324,63 | 59 467,83 |

| 02.05.2030 | 1 619 923,21 | 13 314,44 | 46 153,39 | 59 467,83 |

| 02.06.2030 | 1 573 769,82 | 13 366,26 | 46 101,57 | 59 467,83 |

| 02.07.2030 | 1 527 668,25 | 12 556,18 | 46 911,65 | 59 467,83 |

| 02.08.2030 | 1 480 756,60 | 12 576,29 | 46 891,54 | 59 467,83 |

| 1 433 865,05 | 12 178,03 | 47 289,80 | 59 467,83 | |

| 02.10.2030 | 1 386 575,25 | 11 396,51 | 48 071,32 | 59 467,83 |

| 02.11.2030 | 1 338 503,93 | 11 368,12 | 48 099,72 | 59 467,83 |

| 02.12.2030 | 1 290 404,22 | 10 606,06 | 48 861,77 | 59 467,83 |

| 02.01.2031 | 1 241 542,45 | 10 544,61 | 48 923,22 | 59 467,83 |

| 02.02.2031 | 1 192 619,22 | 10 129,09 | 49 338,74 | 59 467,83 |

| 02.03.2031 | 1 143 280,48 | 8 770,37 | 50 697,46 | 59 467,83 |

| 02.04.2031 | 1 092 583,02 | 9 279,47 | 50 188,36 | 59 467,83 |

| 1 042 394,66 | 8 567,63 | 50 900,20 | 59 467,83 | |

| 02.06.2031 | 991 494,46 | 8 420,91 | 51 046,92 | 59 467,83 |

| 02.07.2031 | 940 447,54 | 7 729,71 | 51 738,13 | 59 467,83 |

| 02.08.2031 | 888 709,42 | 7 547,94 | 51 919,89 | 59 467,83 |

| 02.09.2031 | 836 789,53 | 7 106,98 | 52 360,85 | 59 467,83 |

| 02.10.2031 | 784 428,67 | 6 447,36 | 53 020,47 | 59 467,83 |

| 02.11.2031 | 731 408,20 | 6 211,96 | 53 255,87 | 59 467,83 |

| 02.12.2031 | 678 152,33 | 5 573,85 | 53 893,98 | 59 467,83 |

02.01. 2032 2032 | 624 258,35 | 5 301,92 | 54 165,91 | 59 467,83 |

| 02.02.2032 | 570 092,44 | 4 841,88 | 54 625,95 | 59 467,83 |

| 02.03.2032 | 515 466,49 | 4 095,49 | 55 372,34 | 59 467,83 |

| 02.04.2032 | 460 094,15 | 3 907,65 | 55 560,18 | 59 467,83 |

| 02.05.2032 | 404 533,96 | 3 324,94 | 56 142,89 | 59 467,83 |

| 02.06.2032 | 348 391,07 | 2 958,94 | 56 508,89 | 59 467,83 |

| 02.07.2032 | 291 882,18 | 2 399,03 | 57 068,80 | 59 467,83 |

| 02.08.2032 | 234 813,38 | 1 994,31 | 57 473,53 | 59 467,83 |

| 02.09.2032 | 177 339,85 | 1 506,17 | 57 961,66 | 59 467,83 |

| 119 378,19 | 981,19 | 58 486,64 | 59 467,83 | |

| 02.11.2032 | 60 891,55 | 517,16 | 60 891,55 | 61 408,71 |

02.2024″>02.01.2024

02.2024″>02.01.2024 02.2024″>02.09.2024

02.2024″>02.09.2024 02.2025″>02.05.2025

02.2025″>02.05.2025 02.2026″>02.01.2026

02.2026″>02.01.2026 02.2026″>02.09.2026

02.2026″>02.09.2026 02.2027″>02.05.2027

02.2027″>02.05.2027 02.2028″>02.01.2028

02.2028″>02.01.2028 02.2028″>02.09.2028

02.2028″>02.09.2028 02.2029″>02.05.2029

02.2029″>02.05.2029 02.2030″>02.01.2030

02.2030″>02.01.2030 02.2030″>02.09.2030

02.2030″>02.09.2030 02.2031″>02.05.2031

02.2031″>02.05.2031 02.2032″>02.10.2032

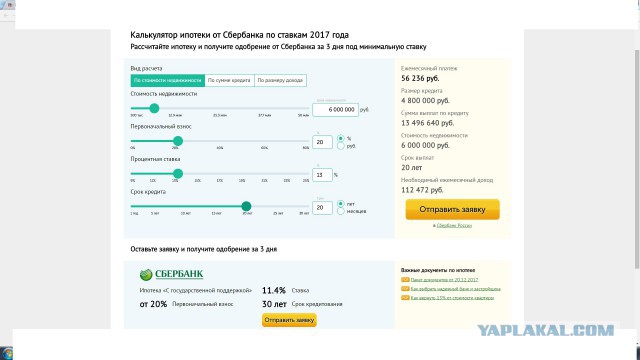

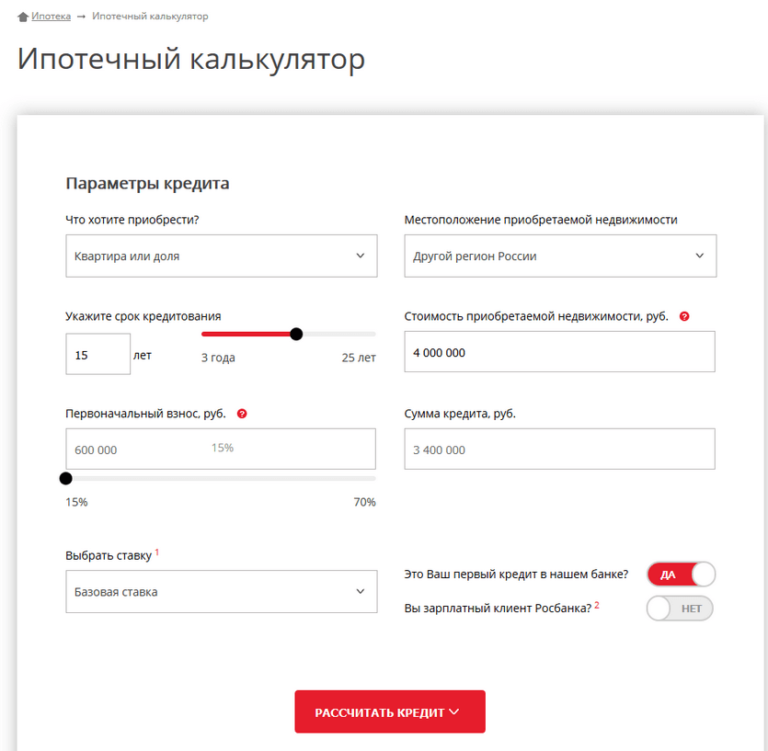

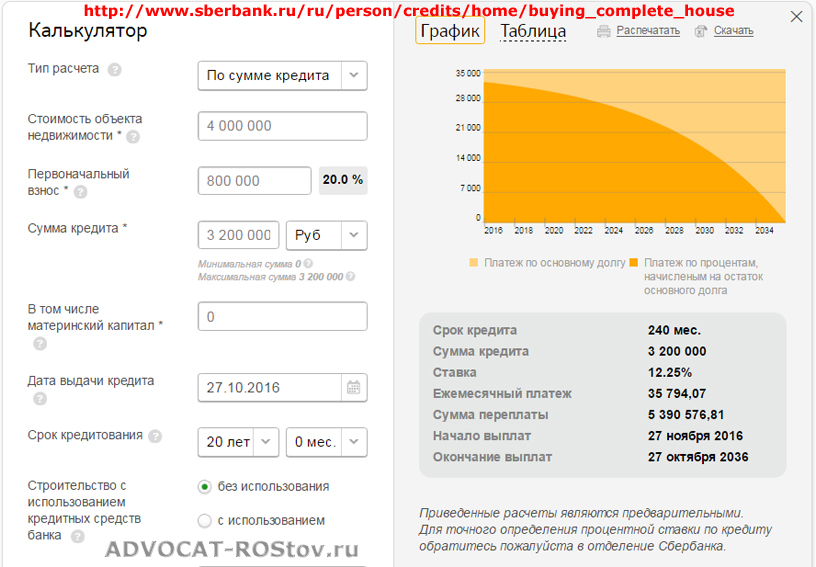

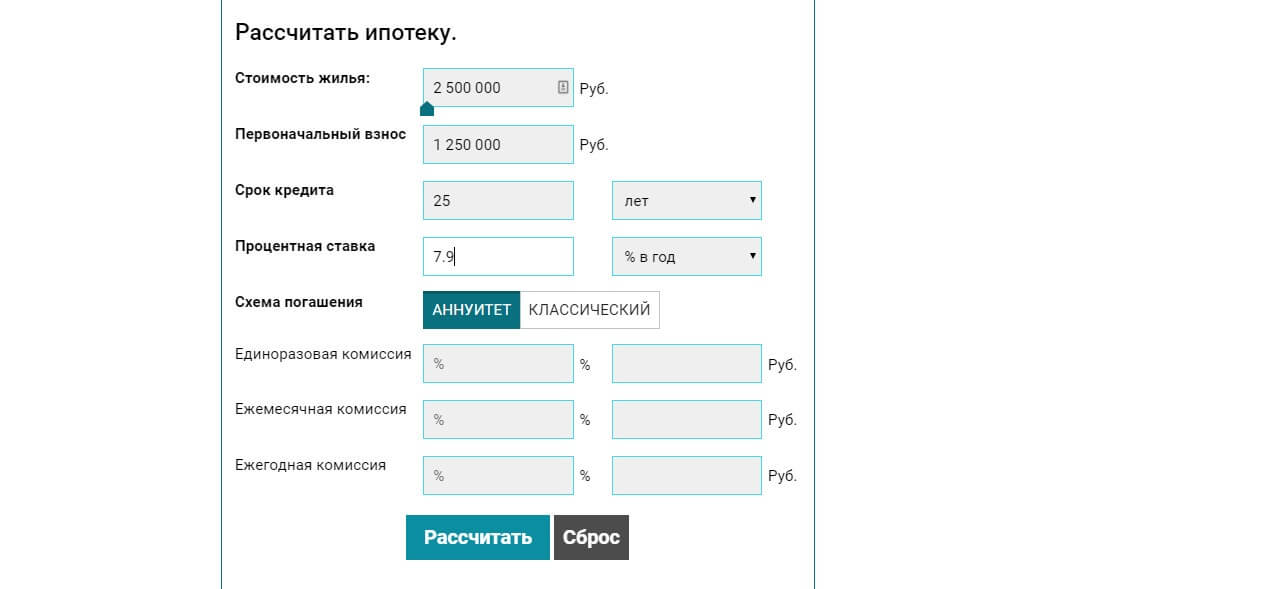

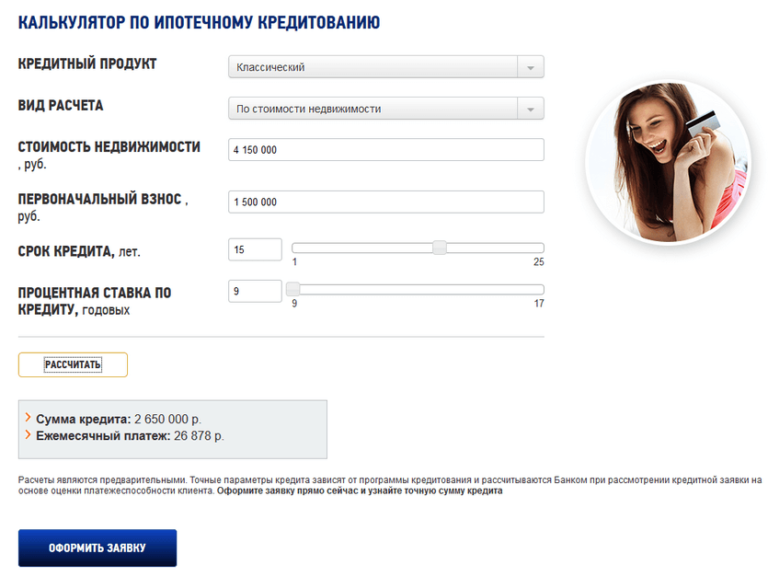

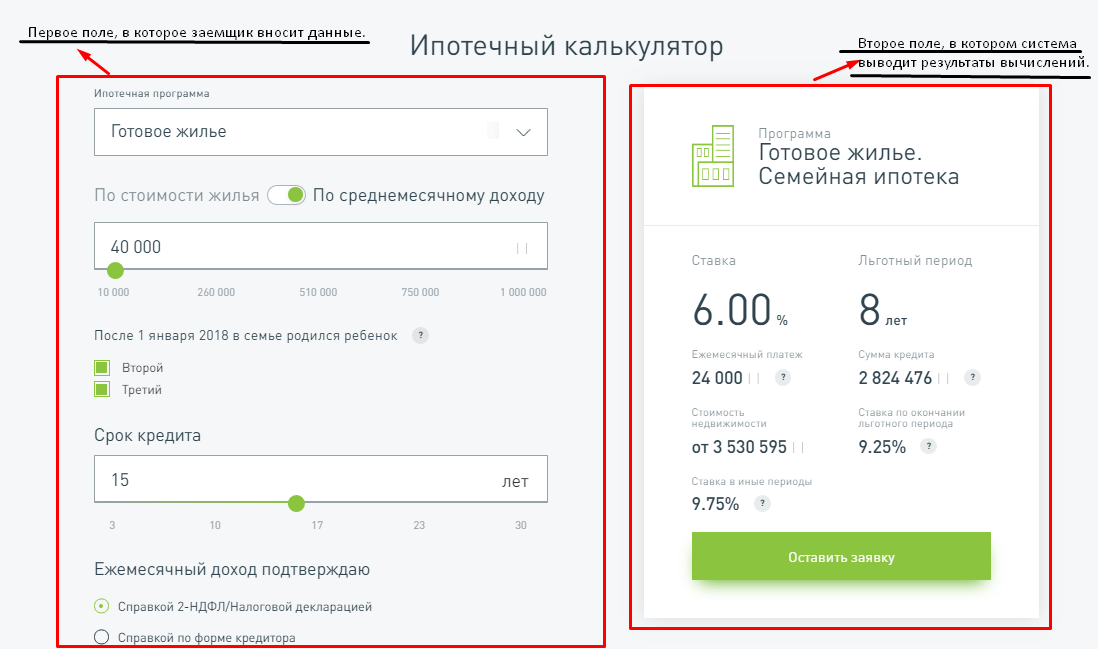

02.2032″>02.10.2032Калькулятор ипотеки: рассчитать ипотеку онлайн, взять квартиру в ипотеку, подать заявку на ипотеку в 2022 году

Калькулятор ипотеки

Стоимость недвижимости

Первоначальный взнос

37 %

Срок кредита

Сумма кредита

Выгодные предложения по ипотеке

Предложения не найдены

Попробуйте выбрать другие параметры, мы сотрудничаем со многими банками и обязательно что-то для вас подберём

Ваш путь к новому жилью

1

Одобрение

1 день

Вы заполняете единую анкету и загружаете документы. Банки рассчитывают свои предложения

2

Получение ипотеки

1-2 дня

Вы выбираете наиболее выгодное предложение и отправляете в банк документы по жилью, которое хотите купить

3

Покупка жилья

1 день

Помогаем вам оформить ипотеку. Наши специалисты будут сопровождать вас на всех этапах

Наши специалисты будут сопровождать вас на всех этапах

Перечень необходимых документов

Паспорт

Скан-копия всех страниц, в том числе пустых

СНИЛС

Страховое свидетельство

Трудовая книжка

Документ можно взять на работе или получить на сайте госуслуг

Справка 2-НДФЛ

Документ можно взять на работе или получить на сайте госуслуг

Популярные вопросы

Почему необходимо воспользоваться именно нашим сервисом?

В рамках одного окна вы можете подать заявку на ипотеку сразу в несколько банков. Достаточно заполнить единую анкету и собрать один комплект документов. Наши сотрудники помогут вам на любом этапе, а всю информацию вы будете видеть в своём личном кабинете.

Как получить самую низкую ставку по ипотеке?

Процентная ставка зависит от многих параметров. Большое влияние на ставку оказывают такие параметры, как размер первоначального взноса, форма подтверждения дохода, вид приобретаемой недвижимости. В своём личном кабинете вы сможете выбрать предложения тех банков, которые подходят вам больше всего.

Как взять 2-НФДЛ и трудовую книжку с работы, если все сотрудники дома?

Чтобы подать у нас заявку на ипотеку, вам необязательно оформлять документы на работе. Вы можете получить справку 2-НДФЛ и выписку из трудовой книжки на порталах госуслуг или пенсионного фонда. Скачайте их на компьютер и загрузите в личный кабинет на нашем сайте. Банки будут готовы рассмотреть вашу заявку онлайн.

Возможно ли получить одобрение без подтверждения дохода?

Да, у многих банков есть программа кредитования без подтверждения дохода. Из документов потребуется только паспорт и СНИЛС. Обычно в этом случае банки увеличивают минимальный первоначальный взнос или увеличивают процентную ставку. Все подходящие предложения вы увидите в личном кабинете.

Как мне подать заявку на ипотеку, если я состою в браке?

Если вы состоите в браке и у вас нет брачного договора, то ваш супруг будет являться солидарным заёмщиком. Если в заявке будет указываться только ваш доход, то созаёмщику достаточно заполнить анкету, предоставить паспорт и СНИЛС, другие документы не требуются.-1120x420.jpg)

Одна заявка на ипотеку сразу во все банки

Наши банки-партнёры:

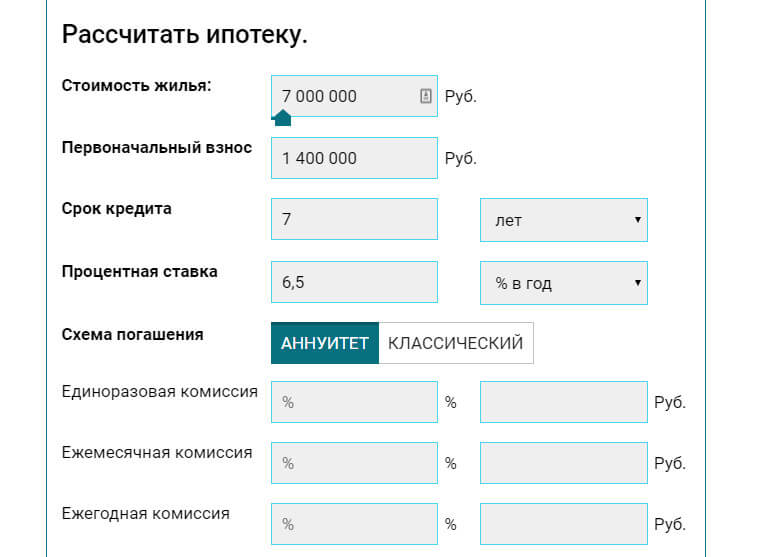

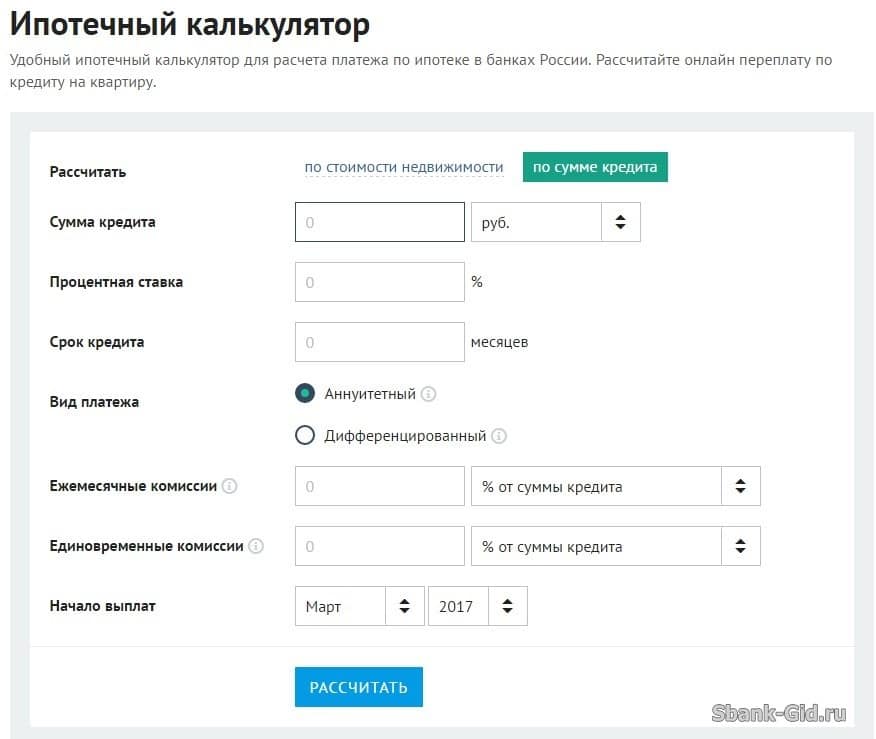

Скрипт калькулятора ипотеки — Бесплатный виджет калькулятора ипотеки

Домашняя стоимость:

$

Сумма кредита:

$

Процентная ставка:

%

Срок кредита:

годы

Дата начала:

ЯнвФевМарАпрМайИюнИюльАвгСентОктНоя Дек202120222023202420252026202720282029203020312032

Налог на имущество:

$/год

PMI:

%

Бесплатные ипотечные калькуляторы

- Универсальный виджет с переменными

- Полностраничный калькулятор

- Виджет калькулятора Javascript

- Текстовая ссылка

- Изображение калькулятора

- Мини-логотип

- Полноразмерный логотип

- Статический HTML

- Плагин WordPress

- Виджеты ипотечных ставок

Разместите наш бесплатный ипотечный калькулятор (пример справа) на своих сайтах в любом из следующих форматов. Мы предлагаем статические текстовые ссылки, изображения и полнофункциональные калькуляторы, которые вы можете встроить на свой веб-сайт, включая необработанный HTML, Javascript и виджеты WordPress.

Мы предлагаем статические текстовые ссылки, изображения и полнофункциональные калькуляторы, которые вы можете встроить на свой веб-сайт, включая необработанный HTML, Javascript и виджеты WordPress.

- Выберите стиль, который вы хотели бы ниже

- Нажмите « Копировать в буфер обмена ».

- Найдите место, чтобы поместить его в исходный код вашего веб-сайта.

- Нажмите Control+V , чтобы вставить код

- Сохраните свою страницу и загрузите ее на свой сервер

- Зайдите на свою страницу и убедитесь, что она работает!

Все коды ссылок открываются в новом окне, поэтому вашим клиентам не нужно покидать ваш сайт, чтобы воспользоваться этими дополнительными инструментами.

Полнофункциональный ипотечный калькулятор (пример справа)

Вставьте код в поле ниже на свой сайт.

Выберите калькулятор, который лучше всего соответствует вашим потребностям

Все калькуляторы на этой странице представляют собой виджеты, которые можно разместить на боковой панели веб-сайта или в другой части шаблонов страниц. Мы также предлагаем полностраничный ипотечный калькулятор на JavaScript с интерактивными графиками и адаптивным дизайном.

Мы также предлагаем полностраничный ипотечный калькулятор на JavaScript с интерактивными графиками и адаптивным дизайном.

Виджет универсального ипотечного калькулятора

- Этот калькулятор автоматически отображает результаты расчета при загрузке страницы.

- Позволяет передавать сумму кредита и другие переменные.

- Вы даже можете использовать другой символ валюты, например £.

- Ваши пользователи могут создать график амортизации для печати, не покидая вашего сайта.

- Инструкции по установке переменных приведены ниже.

- Если вы не зададите переменные вручную, будут использоваться значения по умолчанию.

Вырежьте и вставьте следующий код, чтобы установить этот полнофункциональный ипотечный калькулятор на свой веб-сайт. Вы можете изменить цвет фона калькулятора, изменив background-color:#ffffff ; установка в открывающем элементе P любого цвета, который вам нравится.

Установка переменных

Вышеупомянутый калькулятор имеет следующие переменные:

- стоимость — цена дома

- аванс — сумма аванса

- сумма — сумма кредита

- ставка — процентная ставка по кредиту в

- лет — срок кредита в годах

- pmi — годовая ставка страхования ипотечного кредита для кредитов с первоначальным взносом менее 20% (автоматически рассчитывается как 0, если первоначальный взнос составляет 20% и более)

- страхование — годовая страховая сумма домовладельца

- налоги — ежегодный платеж по налогу на имущество

- ТСЖ — сумма ежемесячного платежа ТСЖ

- cur — символ валюты, используемый в результатах и графике амортизации для печати

годовых

Чтобы изменить любой из этих параметров, просто отредактируйте значения в приведенном выше коде для встраивания. Вы даже можете передавать переменные из своей CMS в эту строку URL, чтобы цена вашего дома определяла другие факторы, такие как сумма первоначального взноса, сумма кредита, налоги на недвижимость и сумма страховки.

В приведенном ниже примере показан один и тот же калькулятор с разными суммами для каждого ввода и символом валюты £.

Виджет простого калькулятора ипотечного кредита на Javascript

Вырежьте и вставьте следующий код, чтобы установить этот полнофункциональный ипотечный калькулятор на свой веб-сайт. Вы можете изменить цвет фона калькулятора, изменив background-color:#F4F7F9 ; установка в открывающем элементе P любого цвета, который вам нравится.

Изображение калькулятора

Мини-логотип

Полноразмерный логотип

Полный HTML

Этот код похож на код в верхней части страницы, однако он использует обычный HTML, а не iframe, поэтому вы можете настроить его, чтобы удалить переменные или настроить его так, чтобы он соответствовал дизайну вашего сайта.

Ипотечный калькулятор с PMI и налогами

Оцените платеж по ипотеке, включая основную сумму и проценты, налоги, страховку, ТСЖ и PMI.

Добавьте свое местоположение для более точных оценок.

Добавьте свое местоположение для более точных оценок.

Цена дома

Сумма, которую вы планируете предложить за дом.

Первоначальный взнос

Наличными, которые вы можете заплатить при закрытии.

1315 долларов США в месяц

Фиксированная ставка на 30 лет, процентная ставка 4,000%

Добавьте место для просмотра ипотечных ставок и поставщиков

Расчет платежа по ипотеке . Ваш платеж по ипотеке включает в себя основную сумму и проценты, авансовый платеж, срок кредита, страхование домовладельцев, налоги на имущество и сборы ТСЖ. Это дает вам возможность сравнить несколько различных сценариев жилищного кредита и то, как это повлияет на ваш бюджет.

Как вы решаете, сколько дома вы можете себе позволить?

Как правило, при покупке дома вы должны стараться, чтобы плата за дом не превышала 30% вашего валового ежемесячного дохода. Это должно включать проценты по ипотеке, налоги на недвижимость, сборы за ТСЖ и обслуживание. Если вы решите превысить этот процент, это может повлиять на вас в финансовом отношении, лишив возможности откладывать или оплачивать непредвиденные расходы. Воспользуйтесь нашим калькулятором доступности, чтобы определить, сколько дома вы можете себе позволить.

Это должно включать проценты по ипотеке, налоги на недвижимость, сборы за ТСЖ и обслуживание. Если вы решите превысить этот процент, это может повлиять на вас в финансовом отношении, лишив возможности откладывать или оплачивать непредвиденные расходы. Воспользуйтесь нашим калькулятором доступности, чтобы определить, сколько дома вы можете себе позволить.

Что вы можете сделать, чтобы снизить платеж по ипотеке?

Есть несколько вещей, которые вы можете сделать, чтобы снизить ежемесячный платеж по ипотеке, если вы не можете позволить себе дом своей мечты. Попробуйте различные сценарии на нашем ипотечном калькуляторе, но некоторые способы уменьшить платеж по ипотеке следующие:

- Улучшите свой кредитный рейтинг

- Внесите 20% или столько, сколько сможете для первоначального взноса

- Старайтесь избегать PMI ( частное ипотечное страхование) если можете 9n — 1), где:

- P = Ежемесячный платеж по ипотечному кредиту

- L = Сумма ипотечного кредита

- C = Процентная ставка по ипотечному кредиту

- N = Количество ежемесячных платежей в течение срока действия ипотечного кредита

Какой тип ипотека мне подходит?

Каждая ситуация отличается, но вот некоторые руководящие принципы для каждого типа ипотеки:

- 30-летняя ипотека с фиксированной процентной ставкой — наиболее распространенный вариант, как правило, имеет более низкий ежемесячный платеж, и ваш платеж не меняется.

- 15-летняя ипотека с фиксированной ставкой. Подобно 30-летней ипотеке с фиксированной ставкой, этот вариант позволяет погасить ипотеку за 15 лет, экономя ваши деньги на процентах.

- 7/1 ARM — ARM означает ипотеку с регулируемой процентной ставкой, что означает, что ваша процентная ставка может колебаться через 7 лет. Как правило, это лучше всего использовать, если вы знаете, что будете жить в доме менее 7 лет, потому что процентная ставка может возрасти после этих 7 лет.

- 5/1 ARM — Аналогичен 7/1 ARM, но процентная ставка может измениться через 5 лет

- FHA с фиксированным сроком на 30 лет — лучше всего подходит для покупателей жилья с более низким кредитным рейтингом. Кроме того, отличный вариант, если вы хотите внести меньший первоначальный взнос.

- Кредит VA — фиксированная ставка на 30 лет для квалифицированных ветеранов и действующих военных. Преимущество этого кредита заключается в том, что не требуется вкладывать деньги и избегать PMI.

- Финансирование больших объемов кредита – это для сумм кредита, которые превышают обычные лимиты кредита

Терминология

Что такое налог на недвижимость?

Как домовладелец, вы будете платить налог на имущество либо два раза в год, либо как часть ежемесячного платежа за жилье. Этот налог составляет процент от оценочной стоимости дома и зависит от района. Например, дом стоимостью 500 000 долларов в Сан-Франциско, облагаемый налогом по ставке 1,159%, означает ежегодный платеж в размере 5 795 долларов.

500 000 x 0,01159 = 5 795 долларов США

При принятии решения о том, сколько жилья вы можете себе позволить, важно учитывать налоги. Когда вы покупаете дом, вам, как правило, приходится возвращать продавцу часть налога на имущество в рамках расходов на закрытие. Поскольку налог на имущество рассчитывается на основе оценочной стоимости дома, сумма обычно может резко измениться после продажи дома, в зависимости от того, насколько увеличилась или уменьшилась стоимость дома.

Наш ипотечный калькулятор берет цену дома и дает вам приблизительную сумму налога на недвижимость.Сколько стоит страхование домовладельцев и что оно покрывает?

Страхование домовладельцев представляет собой комбинацию двух типов покрытия:

- Страхование имущества защищает домовладельцев от множества потенциальных угроз, таких как ущерб, связанный с погодными условиями, вандализм и кража.

- Страхование ответственности защищает домовладельцев от судебных исков или претензий, поданных третьими лицами в связи с несчастными случаями, произошедшими в доме.

Стоимость полиса страхования домовладельцев будет варьироваться в зависимости от типа застрахованного имущества (например, кондоминиум, передвижной дом, дом на одну семью и т. д.) и желаемого страхового покрытия. Кредиторы требуют, чтобы покупатели получили страховку домовладельцев, чтобы страховая премия включалась в ежемесячный платеж по ипотеке. Ипотечный калькулятор дает оценку вашей потенциальной стоимости, но поговорите со страховой компанией, чтобы определить точную сумму.

Что такое крупная ссуда?

Большой кредит используется, когда ипотечный кредит превышает лимит для Fannie Mae и Freddie Mac, спонсируемых государством предприятий, которые покупают кредиты в банках. Крупные кредиты могут быть выгодны для покупателей, желающих финансировать роскошные дома или дома в районах с более высокими средними продажными ценами. Однако процентные ставки по крупным кредитам намного выше, потому что кредиторы не имеют гарантии, что Fannie или Freddie гарантируют покупку кредитов.

Что такое процентная ставка по ипотеке и годовых?

Процентная ставка по ипотечному кредиту

Процентная ставка по ипотечному кредиту — это сумма, взимаемая кредитором в обмен на ссуду денег покупателю. Это годовой процент от общей суммы кредита и рассчитывается в ежемесячный платеж по ипотеке.

Годовая процентная ставка (годовая)

Годовая процентная ставка (%) — это число, предназначенное для того, чтобы помочь вам оценить общую стоимость ипотечного кредита.

Наш ипотечный калькулятор берет цену дома и дает вам приблизительную сумму налога на недвижимость.

Наш ипотечный калькулятор берет цену дома и дает вам приблизительную сумму налога на недвижимость.