Содержание

Заветная сумма: где взять средства на первоначальный взнос по ипотеке

Подобно тому, как театр начинается с вешалки, ипотека стартует с обязательного первоначального взноса. Жилищные кредиты – наиболее эффективный способ решения квартирного вопроса, главный драйвер потребительского спроса. Но необходимость единовременно внесения внушительной суммы в самом начале ипотечного пути приводит часть граждан в растерянность. Однако впадать в отчаяние и отказываться от мечты, конечно же, не стоит. Эксперты компании «Метриум» рассказали «Стройгазете» о том, каким образом можно заполучить заветную сумму.

Роковые ошибки

В начале уместно предупредить об опасном пути, по которому идти не следует. Порой желающие, чтобы перед ними как можно скорее распахнулись двери новой квартиры, берут потребительский кредит в размере первоначального взноса. Но, увидев его наличие, банк может отказать в предоставлении ипотеки или, по крайней мере, снизить ее лимит. Даже если кредитная организация поверит в возможности клиента, его положение останется незавидным: словно на прокрустовом ложе, придется разрываться между двумя кредитами – потребительским и ипотекой, ежемесячно тратя на них астрономические суммы. Любое ухудшение материального положения чревато коллапсом. Ситуация может дойти до продажи недвижимости с торгов.

Даже если кредитная организация поверит в возможности клиента, его положение останется незавидным: словно на прокрустовом ложе, придется разрываться между двумя кредитами – потребительским и ипотекой, ежемесячно тратя на них астрономические суммы. Любое ухудшение материального положения чревато коллапсом. Ситуация может дойти до продажи недвижимости с торгов.

Разумеется, никакие цели не оправдывают незаконные действия. При приобретении квартир на вторичном рынке некоторые покупатели договариваются с продавцами, желающими быстрее продать свою недвижимость, о фиктивном завышении цены на величину первоначального взноса. Участники сделки разыгрывают спектакль. Покупатель будто бы отдает сумму продавцу, а продавец письменно подтверждает, что деньги получены. В результате первый въезжает в жилье, не внеся первоначальный взнос, а у второго оказывается сумма, на которую он изначально рассчитывал. Однако, как известно, тайное практически всегда становится явным, и вступившим на тропу обмана грозит уголовная ответственность.

Помощь от близких

Занять деньги у друзей и родственников разумнее, чем брать потребительский кредит. Преимущество такого заимствования в том, что, как правило, оно беспроцентное. С учетом инфляции заемщик даже оказывается в выигрыше. Если же стороны считают моветоном обходиться без процентов, речь, скорее всего, пойдет о небольшой величине, например, на уровне ключевой ставки на момент займа. Кроме того, с близким человеком легче, чем с банком, договориться об удобных сроках погашения, а в случае финансовых неурядиц – проще рассчитывать на лояльное отношение.

Тем не менее, как бы ни был близок займодавец, долговые обязательства следует зафиксировать документально. Можно либо составить расписку, либо нотариально заверить договор займа. Расписка пишется от руки, с указанием паспортных данных сторон, условий возврата долга, даты составления; размер долга обозначается прописью; документ должен быть скреплен подписями заемщика и займодателя с расшифровками. Но заверенный у нотариуса договор займа является более предпочтительным вариантом, так как, если дело вдруг дойдет до суда (а в жизни стоит предусматривать и самые негативные сценарии), договор для органа власти будет весомее расписки.

Но заверенный у нотариуса договор займа является более предпочтительным вариантом, так как, если дело вдруг дойдет до суда (а в жизни стоит предусматривать и самые негативные сценарии), договор для органа власти будет весомее расписки.

Вход без накоплений

Первоначальные взносы по ипотеке – не прихоть банков, а необходимость. Не беря взносы, кредитные организации подвергались бы угрозе убытков из-за недобросовестных клиентов. Кроме того, первоначальный взнос – маркер, свидетельствующий о том, что клиент достаточно дисциплинирован в финансовом плане и потянет последующее обслуживание ипотеки. В то же время встречается вид жилищного кредита без стандартного первоначального взноса. Некоторые банки готовы принять в качестве залога недвижимость, которой уже владеет заемщик. Размер залога в данном случае равен приблизительно 60-70 % от стоимости имеющейся квартиры, в случае с гаражами, землей, частными домами – процент ниже.

Закладываемая квартира должна находиться в хорошем состоянии и быть ликвидной. Также нельзя, чтобы в ней были прописаны больше пяти человек. Среди них не должно быть инвалидов, заключенных, военных, несовершеннолетних детей. На период залога накладываются ограничения на распоряжение квартирой – в частности, ее нельзя продать, сдать в аренду без согласия банка-кредитора.

Также нельзя, чтобы в ней были прописаны больше пяти человек. Среди них не должно быть инвалидов, заключенных, военных, несовершеннолетних детей. На период залога накладываются ограничения на распоряжение квартирой – в частности, ее нельзя продать, сдать в аренду без согласия банка-кредитора.

Рациональное поведение

Самостоятельно накопить на классический первоначальный взнос – оптимальный подход. У страха глаза велики, но при ближайшем рассмотрении задача не выглядит невыполнимой. Человек со средним уровнем дохода в Москве, даже в одиночку, откладывая около половины от заработка, за несколько лет сможет накопить нужную сумму. Правда, трудно предсказать, как за это время изменятся цены на недвижимость. Сгладить последствия инфляции позволит размещение средств на пополняемом депозите в надежном банке.

Вместе с тем, экономия не должна носить фанатичный характер. Существовать на один прожиточный минимум не желательно. Долго продержаться в таком режиме едва ли получится, а даже если удастся – организм не скажет за это «Спасибо». Желательно трудиться в привычном режиме и откладывать каждый месяц примерно ту же сумму, которую после внесения первоначального взноса надо будет платить за ипотеку.

Желательно трудиться в привычном режиме и откладывать каждый месяц примерно ту же сумму, которую после внесения первоначального взноса надо будет платить за ипотеку.

Не затягивая пояса до изнеможения, все же следует отказаться от эмоциональных покупок – например, пересесть с такси на общественный транспорт, не ходить в рестораны, а отпуск не проводить на дорогих курортах. В магазинах стоит использовать карты лояльности. Экономии способствует получение положенных налоговых вычетов – на благотворительность, медицинские расходы, физкультурно-оздоровительные услуги. Все это не только поможет накопить на взнос, но и адаптирует к жизни в условиях ипотеки, сформирует ответственное поведение.

Не просто копите, а растите

Быстрее накопить на первоначальный взнос получится, если начать больше зарабатывать. Когда текущая зарплата меньше средней по рынку на аналогичной должности, стоит задуматься о смене места работы. С лихвой себя окупят инвестиции в повышение квалификации, изучение иностранных языков и языков, совершенствование компьютерной грамотности. Доход можно извлекать и из хобби в свободное от работы время, совмещая приятное с полезным: например, писать стихи и шить игрушки на заказ.

Доход можно извлекать и из хобби в свободное от работы время, совмещая приятное с полезным: например, писать стихи и шить игрушки на заказ.

Получать больше денег помогут вложения в акции, облигации и иные финансовые инструменты. Инвестиционную активность должно предварять обучение. Новичкам стоит не рисковать и вкладываться в наиболее стабильные активы. Очевидный плюс такого способа пополнения персонального бюджета состоит в том, что для старта не требуется большой капитал.

«Ипотека – наиболее удобный инструмент для приобретения недвижимости. Однако для того, чтобы им воспользоваться, необходимо внести первоначальный взнос. Чтобы собрать на него деньги, следует пересмотреть бюджет и отказаться от ненужных трат. Семьи с маленькими детьми в счет первоначального взноса могут направить материнский капитал. В Москве маткапитала не хватит на целый взнос, и все же он немного облегчает положение заемщиков», – отметила Надежда Коркка, управляющий партнер компании «Метриум».

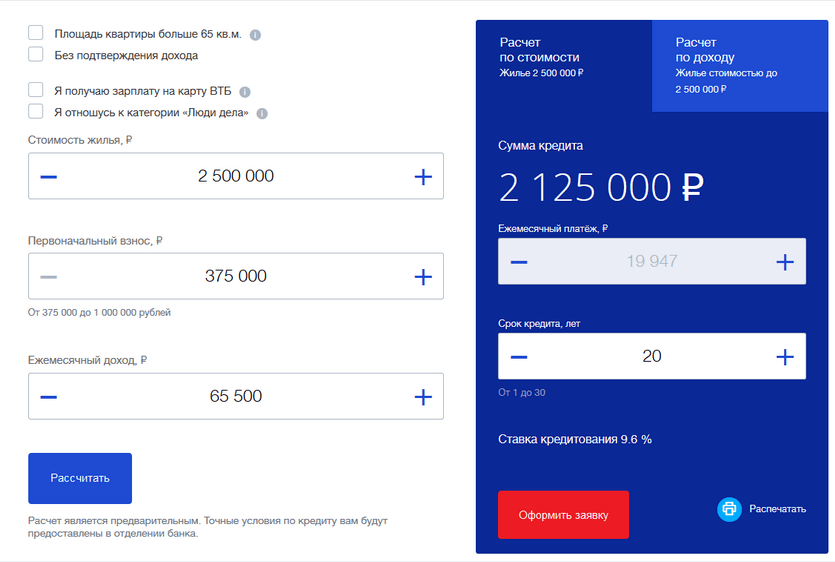

Как выгодно взять ипотеку с первоначальным взносом — как правильно и выгодно выбрать недвижимость

Выбрать подходящее жильё

При покупке жилья в новостройке и на вторичном рынке действуют разные условия. Допустим, на новую квартиру можно взять ипотеку по специальным программам: со ставкой от 4,5 до 8%. А для готового жилья банки чаще всего предлагают от 9 до 13%.

Допустим, на новую квартиру можно взять ипотеку по специальным программам: со ставкой от 4,5 до 8%. А для готового жилья банки чаще всего предлагают от 9 до 13%.

Например, семейную ипотеку на квартиру в новостройке при первоначальном взносе 30% банки предлагают по ставке от 5% годовых. Источник: Метр квадратный

Ипотека на вторичное жильё при таких же параметрах обойдётся дороже — от 10,5% годовых. Источник: Метр квадратный

Ставки на новостройки выгоднее, потому что государство поддерживает строительство и доплачивает банкам за снижение процентов по льготным программам. А сделки на вторичном рынке субсидируются только в некоторых регионах страны и в них больше рисков для кредитора.

При выборе нужно учитывать не только цену, но и скорость въезда в жильё. В новостройку обычно нельзя переехать сразу: придётся подождать, когда дом будет полностью сдан. Но может быть и по-другому: новая квартира будет готова через два месяца и сразу с чистовой отделкой, а вторичная с такой же стоимостью — требовать капитального ремонта.

Нужно считать выгоду в каждом конкретном случае и оценивать, какой вариант больше подойдёт.

Например, покупатель выбирает между квартирой в строящемся доме за 5 млн ₽ и похожим вариантом на вторичном рынке за 6 млн ₽. На первоначальный взнос у него есть 1,5 млн ₽. Ипотеку хотел бы взять на 10 лет.

Ставка за квартиру в новостройке — 6%. Сумма выплат за 10 лет — 4,7 млн ₽. Однако её сдадут лишь через два года: придётся снимать жилье за 40 000 в месяц и потратить ещё 960 000 ₽.

Ставка за квартиру на вторичном рынке — 10,5%. Сумма выплат за 10 лет — 7,3 млн ₽. Но можно заехать сразу: благодаря этому фактическая разница в цене снижается до 1,64 млн ₽.

Если стоимость ремонта и мебели будет меньше этой суммы, вы можете считать покупку на вторичном рынке выгодной.

Накопить на первоначальный взнос

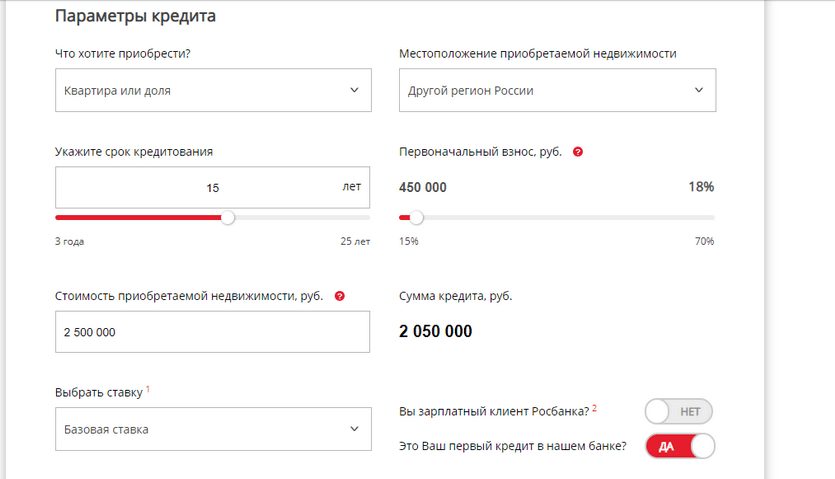

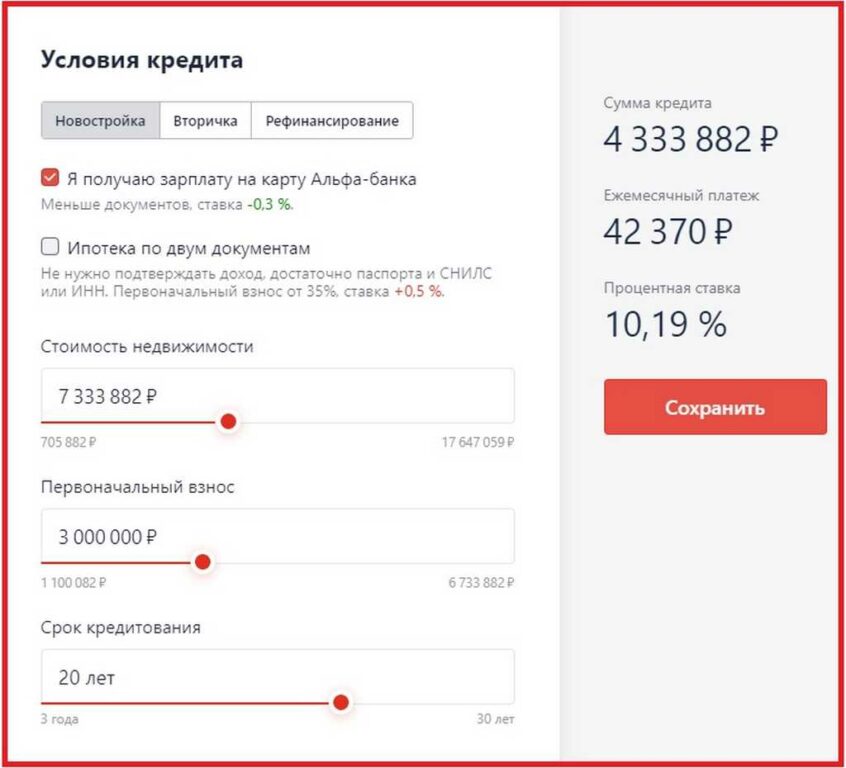

Обычно часть стоимости квартиры покупатель сразу же оплачивает из своих сбережений. Чаще всего банки предлагают ипотечные программы с первоначальным взносом от 10%. Но можно увеличить эту сумму по своему желанию.

Но можно увеличить эту сумму по своему желанию.

Выгода высокого первоначального взноса в том, что он позволяет получить пониженную ставку.

При первоначальном взносе 10% на квартиру стоимостью 6 млн банки предлагают ставку от 11,2%. Источник: Метр квадратный

При первоначальном взносе 20% от стоимости этой же квартиры банки предлагают ставки ниже — от 10,6%. Источник: Метр квадратный

Даже если процентная ставка не снизится, всё равно лучше заплатить первоначальный взнос повыше — это уменьшает сумму кредита и итоговую переплату по процентам.

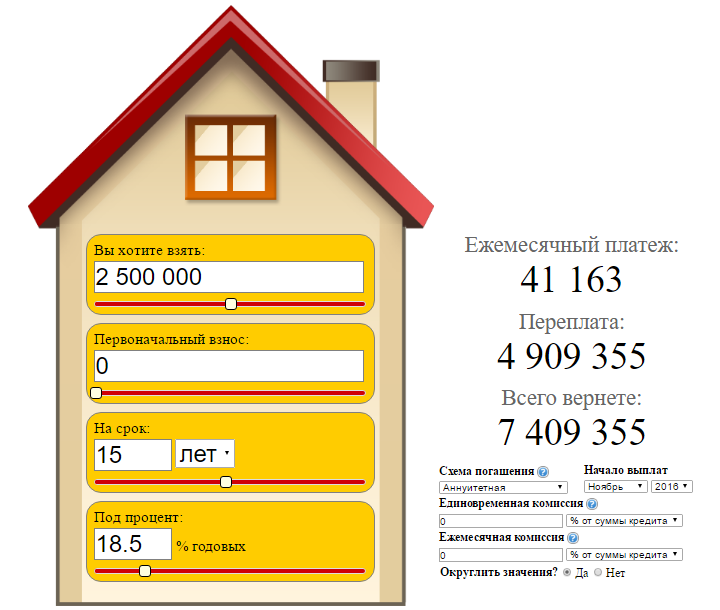

Например, вы хотите купить квартиру за 6 млн ₽, но думаете, какой первоначальный взнос внести: 2 или 1,5 млн. Банк в обоих случаях предлагает ставку 10%. Срок ипотеки — 15 лет.

При взносе 2 млн ₽ ежемесячный платеж составит 42 984 ₽, а общая переплата по процентам — 3,74 млн.

При взносе 1,5 млн нужно будет платить каждый месяц 48 357 ₽, а переплата составит 4,2 млн ₽.

То есть дополнительные 500 000 ₽ первоначального взноса уменьшат платежи почти на 6000 и сэкономят 460 000 на процентах.

Учесть стоимость страховки и других расходов

Страховать ипотечную квартиру обязательно, а вот от страхования жизни и трудоспособности можно отказаться. Но всё-таки с таким полисом безопаснее: он может покрыть долг по ипотеке, если заёмщик не сможет работать и платить по кредиту.

Полис обычно стоит до 1% от суммы кредита. И хотя он необязателен, без него ставка вырастет на 1–4% в зависимости от условий банка.

Чаще всего застраховать жизнь и здоровье выгоднее, чем согласиться на повышение ставки по ипотеке.

Пример. Покупатель квартиры взял ипотеку на 3 млн, ему предлагают полис страхования жизни и здоровья — он стоит 1% от кредита. Срок займа — 10 лет. Ставка со страховкой — 10%, без страховки — 11%.

За 10 лет на страховку уйдет 30 000. Общая переплата по ипотеке — 1,76 млн.

Переплата без страховки — 1,96 млн. То есть на 170 000 больше.

Получается, что более низкая ставка по ипотеке оказывается в любом случае выгоднее.

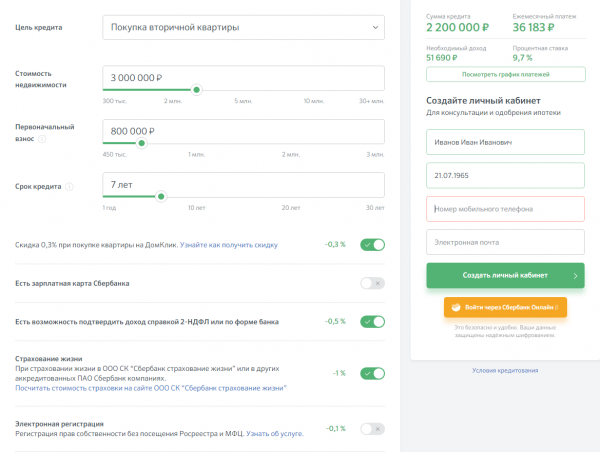

Отправить заявки в несколько банков

Чтобы выбрать самый выгодный вариант, нужно обращаться сразу в несколько банков. Только так можно узнать конкретные условия, которые предложат именно вам.

Только так можно узнать конкретные условия, которые предложат именно вам.

Самый простой способ — использовать сервис Метра квадратного: за один клик ваша заявка будет рассмотрена сразу в 20+ крупнейших банках. В ответ получите разные предложения, которые легко сравнить по процентным ставкам, срокам ипотеки, суммам кредита.

Как это работает? Вводите нужные вам параметры → получаете конкретные предложения → выбираете банк с подходящими условиями → заполняете анкету → загружаете документы → получаете решение.

Специалисты сервиса помогут оформить ипотеку и будут сопровождать вас на всех этапах.

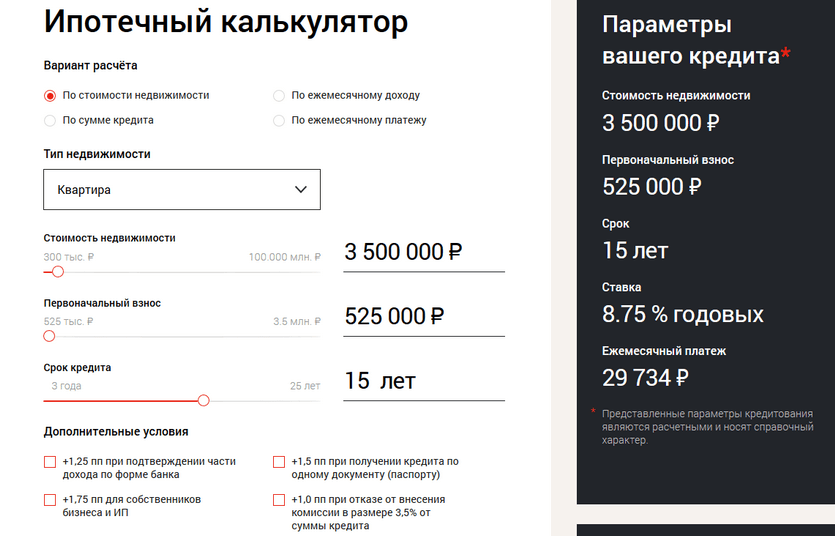

Выбрать комфортный платёж и срок

Если хотите получить хорошие условия, ваши ежемесячные платежи по всем кредитам не должны стать больше 70% дохода из-за ипотеки. Всё дело в том, что банки теперь оценивают общую долговую нагрузку заёмщиков. Так что иногда выгоднее отдавать небольшие суммы, чем стараться закрыть ипотеку как можно скорее.

Банки предлагают кредиты с двумя вариантами ежемесячных платежей — аннуитетным и дифференцированным:

По аннуитетному платежу заёмщик каждый месяц платит одинаковую сумму. При этом в начале выплат по ипотеке большая часть платежа идёт на оплату процентов, а меньшая — на погашение долга. Со временем соотношение меняется.

При этом в начале выплат по ипотеке большая часть платежа идёт на оплату процентов, а меньшая — на погашение долга. Со временем соотношение меняется.

Дифференцированный платёж постепенно уменьшается. Проценты начисляют только на оставшуюся сумму долга по ипотеке. Банки реже предлагают заёмщикам такой вариант, но всё-таки найти подобные предложения можно — например, в Россельхозбанке.

При желании можно превратить аннуитетный формат в дифференцированный самостоятельно. Схема простая: каждый месяц отдаете одинаковую сумму + досрочно погашаете часть долга с пересчётом платежа. В итоге станет начисляться меньше процентов.

Обычно переплата по кредиту с дифференцированным платежом ниже, чем по ипотеке с аннуитетным платежом. Но при выборе кредита важно учесть сумму, которую придётся платить каждый месяц. Если она слишком высокая, появляется риск просрочки — за неё банк начислит пеню.

Пример. Покупатель хочет взять ипотеку на жилье за 5 млн ₽. У него уже есть 2 млн на первоначальный взнос, а погасить кредит планирует за 15 лет. Банк предлагает выбрать между аннуитетным и дифференцированным платежом.

У него уже есть 2 млн на первоначальный взнос, а погасить кредит планирует за 15 лет. Банк предлагает выбрать между аннуитетным и дифференцированным платежом.

Аннуитетный платёж — 32 238 ₽ в месяц. Переплата банку — 2,8 млн ₽.

Дифференцированный платёж — от 41 666 ₽ в месяц. До уровня аннуитетного он опустится только через 6 лет и 8 месяцев. Зато переплата меньше — 2,26 млн ₽.

Большинству людей комфортнее аннуитетный платеж: не нужно переходить в режим жёсткой экономии на ближайшие годы. А при получении премии или дополнительного дохода всегда можно погасить ипотеку досрочно.

Также на ежемесячный платёж сильно влияет срок кредита. Переплата банку всегда пропорционально растёт вместе с ним. Вот простые расчёты для ипотеки на квартиру за 5 млн при ставке 10% и взносе 2 млн, платежи аннуитетные:

Ипотека на короткий срок выгоднее, даже с учётом обесценивания долга из-за инфляции. Но и ежемесячный платеж по ней выше. Если нет возможности регулярно платить большую сумму, безопасный вариант — взять более комфортный кредит и вносить деньги досрочно. Дополнительные выплаты пойдут в счёт долга, а не процентов, и так уменьшат размер ипотеки.

Дополнительные выплаты пойдут в счёт долга, а не процентов, и так уменьшат размер ипотеки.

Воспользоваться льготной программой

Снизить ставку по ипотеке можно с помощью одной из государственных программ.

Льготная ипотека. Каждый человек с российским гражданством может купить новостройку в любом регионе по ставке до 8%. Максимальная сумма кредита — 12 млн, а первоначальный взнос — от 15%. Программа действует до 1 июля 2024 года.

Семейная ипотека. Кто может её получить:

семьи, в которых после 1 июля 2018 до 2023 года родился ребенок;

семьи с двумя детьми не старше 18 лет — независимо от срока их рождения;

родители усыновлённых или удочерённых детей, которые родились с 1 января 2018 года по 2023 год;

семьи, где воспитывается ребенок с инвалидностью, рождённый не позднее 2023 года.

По ставке до 6% можно взять ипотеку на строительство дома, готовую квартиру в новостройке или новый дом от застройщика. На Дальнем Востоке ипотеку также дают на вторичное жильё в селе. Максимальная сумма кредита — 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. А для других регионов — 6 млн. Первоначальный взнос — от 15%.

На Дальнем Востоке ипотеку также дают на вторичное жильё в селе. Максимальная сумма кредита — 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. А для других регионов — 6 млн. Первоначальный взнос — от 15%.

Сельская ипотека. Позволяет купить дом, квартиру или участок в сельской местности со ставкой до 3%. Ипотеку можно взять на 5 млн для покупки жилья в Ленинградской области, Ямало-Ненецком автономном округе и Дальневосточном федеральном округе. Сумма кредита в других регионах — до 3 млн ₽. Максимальный срок — 25 лет, первый взнос — от 10%.

Дальневосточная ипотека. Можно купить квартиру или дом в Дальневосточном федеральном округе со ставкой до 2% годовых. Максимальная сумма — 6 млн ₽, первоначальный взнос — от 15%. Например, её могут взять люди не старше 35 лет. При этом заёмщик должен либо состоять в браке, либо воспитывать несовершеннолетнего ребенка. Есть и другие категории заёмщиков.

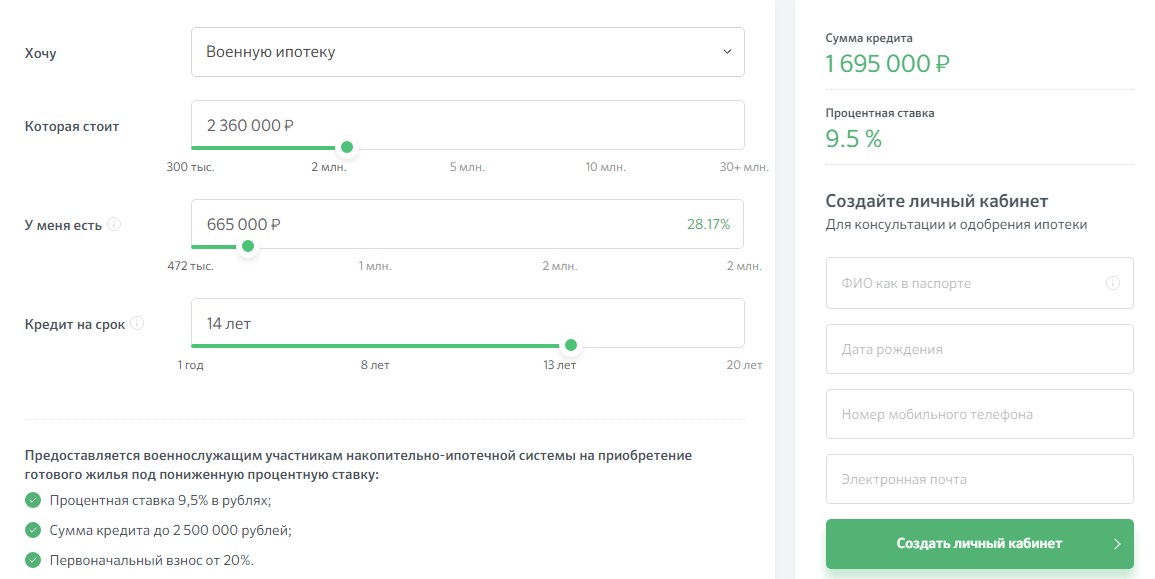

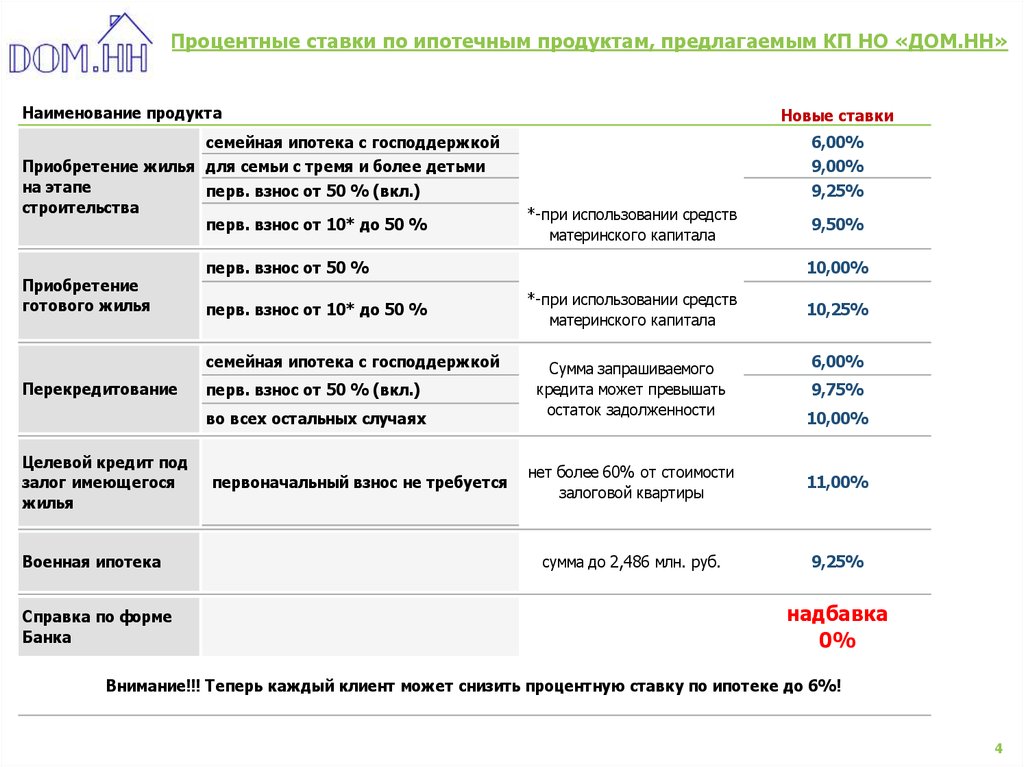

Военная ипотека. Программой могут воспользоваться военные, которые участвуют в накопительно-ипотечной системе. Она предназначена только для тех, кто служит по контракту. Этот вариант подходит для покупки новой или вторичной квартиры, дома или таунхауса. Пока человек служит, по ипотеке платит государство.

Программой могут воспользоваться военные, которые участвуют в накопительно-ипотечной системе. Она предназначена только для тех, кто служит по контракту. Этот вариант подходит для покупки новой или вторичной квартиры, дома или таунхауса. Пока человек служит, по ипотеке платит государство.

IT-ипотека. Вариант для тех, кто работает в компаниях из сферы информационных технологий. Главное требование — работодатель должен находиться в России и иметь аккредитацию Минцифры РФ. Процентная ставка — 5%, первоначальный взнос — от 15%. А максимальная сумма ипотеки — 18 млн для городов-миллионников и 9 млн для остальных регионов страны.

Получить налоговый вычет

Налоговый вычет могут получить все граждане России, которые платят подоходный налог — НДФЛ по ставке 13%. Покупатели квартиры имеют право на два налоговых вычета:

до 2 млн — на покупку квартиры;

до 3 млн — на проценты по ипотеке.

Государство возвращает покупателю 13% от суммы вычета: то есть до 260 000 ₽ со стоимости квартиры и до 390 000 ₽ с процентов по ипотеке.

Деньги можно получить только за одно жилье и только в следующем году после регистрации права собственности. К примеру, если квартира была оформлена в 2020-м, то подавать декларацию можно не раньше 2021-го.

При расчёте суммы на покупку квартиры не учитывают материнский капитал. Например, если семья взяла квартиру за 2,2 млн ₽, а из них 500 000 ₽ заплатили из материнского капитала, то вычет будут считать от 1,7 млн ₽.

Если же квартиру покупают супруги, оба имеют право на вычет. В этом случае с покупки квартиры в ипотеку можно вернуть до 1,3 млн ₽.

необычных способов получить первоначальный взнос за жилье

Большинство американцев хотят иметь дом, но изрядный первоначальный взнос, необходимый для покупки дома, делает покупку недвижимости трудным препятствием для многих.

Банки и другие кредиторы часто требуют первоначальный взнос в размере 20% от покупной цены дома. Если вы платите меньше, вам нужно будет приобрести частную ипотечную страховку (PMI). PMI — это страховка, которая защищает кредитора в случае неплатежа заемщика, когда заемщик больше не может производить платежи. PMI исчезает, когда ипотечный кредит составляет менее 80% от покупной цены дома.

PMI — это страховка, которая защищает кредитора в случае неплатежа заемщика, когда заемщик больше не может производить платежи. PMI исчезает, когда ипотечный кредит составляет менее 80% от покупной цены дома.

Для тех, кто хочет купить дом, страхование PMI добавляет к ежемесячным расходам наличных денег на платежи. Платежи PMI — это невозмещаемые расходы, которые не покрывают основной остаток по ипотечному кредиту. С другой стороны, накопление 20% от покупной цены дома может занять годы, особенно на более горячих рынках недвижимости.

У потенциальных домовладельцев есть множество вариантов для достижения этих целей экономии. В этой статье мы рассмотрим некоторые из наиболее распространенных способов получения наличных денег, необходимых для первоначального взноса за дом.

Key Takeaways

- Большинство американцев хотят владеть домом, но обязательный первоначальный взнос может затруднить приобретение дома.

- Потенциальные домовладельцы могут внести первоначальный взнос, найдя работу на неполный рабочий день или одолжив у семьи.

- Члены семьи также могут делать подарки в виде единовременных сумм наличными, хотя в отношении подарков следует учитывать налоговые соображения.

- Переход на меньшую квартиру — экономия на аренде — может сэкономить тысячи долларов в год.

- Могут помочь такие программы, как Федеральное жилищное управление (FHA), которое предлагает ипотечные кредиты через одобренные FHA банки.

Поиск программ помощи при первоначальном взносе

Большинство людей, у которых недостаточно средств для первоначального взноса, принимают частную ипотечную страховку как неизбежное зло, не проверив сначала, имеют ли они право на помощь. Например, у многих банков есть собственные программы помощи тем, кто хочет купить дом. Стоит проверить местные банки в вашем районе.

Федеральное управление жилищного строительства (FHA) предлагает кредиты для заемщиков с низким и средним доходом через одобренные FHA банки или кредиторы. Ипотечные кредиты обеспечены правительством США, а это означает, что кредитор не несет никакого риска. В результате заемщики имеют более благоприятный режим кредитов FHA по сравнению с традиционными ипотечными кредитами. Например, вам может понадобиться только авансовый платеж в размере 3,5% вместо 20%, которые обычно предпочитают банки.

В результате заемщики имеют более благоприятный режим кредитов FHA по сравнению с традиционными ипотечными кредитами. Например, вам может понадобиться только авансовый платеж в размере 3,5% вместо 20%, которые обычно предпочитают банки.

Если ваша кредитная история не идеальна, ссуды FHA также могут помочь, поскольку заемщики с кредитным рейтингом выше 580 могут претендовать на участие в программе. Кредитный рейтинг — это просто числовое представление кредитной истории человека, которое включает такие факторы, как просроченные платежи и количество кредитных счетов.

Ветераны и военные, находящиеся на действительной военной службе, также могут получить помощь, получив право на получение кредита VA, предоставляемого Министерством по делам ветеранов США. Ссуды VA или ипотечные кредиты требуют нулевого первоначального взноса и обычно предлагают выгодную процентную ставку. Штаты также помогают потребителям вносить первоначальный взнос в рамках различных программ.

Министерство сельского хозяйства США предлагает жилищные кредиты на одну и несколько семей с нулевым первоначальным взносом. Существуют также программы, направленные на поощрение людей к покупке домов в определенном районе или регионе.

Существуют также программы, направленные на поощрение людей к покупке домов в определенном районе или регионе.

Воспользуйтесь преимуществами для новых покупателей

Придумать авансовый платеж особенно сложно для людей, которые никогда раньше не владели домом, но существует множество стимулов для новых покупателей. Кроме того, больше людей имеют право на эти льготы, чем вы думаете. Если вы не владели домом в течение трех лет или владели домом только с супругом, вы можете получить доступ к поощрениям для новых покупателей жилья. Вы также можете получить эти льготы, если ваш единственный дом является промышленным домом, который постоянно прикреплен к постоянному фундаменту.

Департамент жилищного строительства и городского развития (HUD) поддерживает программы для покупателей, впервые покупающих жилье, а в некоторых штатах действуют программы сбережений для тех, кто покупает жилье впервые. С накопленными процентами сберегательные счета потенциально могут помочь некоторым покупателям накопить на первоначальный взнос за свои дома быстрее, чем без счета.

Покупатели жилья, впервые приобретающие жилье, также могут получить до 10 000 долларов США от традиционной IRA или Roth IRA без 10% штрафа за досрочное снятие средств. Более того, существуют программы помощи коренным американцам, впервые покупающим жилье. Не думайте, что вы не можете позволить себе первоначальный взнос только потому, что ни у кого в вашей семье никогда не было дома. Кроме того, имейте в виду, что требование чрезмерно высокого первоначального взноса может быть скрытым способом дискриминации меньшинств.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Увеличьте свой доход, работая неполный рабочий день

К сожалению, одним из последствий финансового кризиса 2008 года и последовавшей за ним Великой рецессии является то, что банки больше не предлагают кредиты без подтверждения дохода, кредиты без документов или ипотечные кредиты на 100% стоимости дома.

В наши дни банки и кредиторы требуют подтверждения дохода и отношения долга к доходу не более 43%. Отношение долга к доходу — это показатель, который измеряет, какая часть вашего ежемесячного валового дохода идет на выплату долга. Например, если ваш валовой доход составляет 5 000 долларов США, и вы выплачиваете долги на общую сумму 1 500 долларов США в месяц, ваш DTI составляет 30 % или ((1 500 долларов США / 5 000 долларов США) x 100, чтобы получить процент). Выплаты долга могут быть из ипотеки, студенческих кредитов и кредитных карт.

Некоторые кредиторы примут более низкий первоначальный взнос, но заемщики могут заплатить за него в виде более высокой процентной ставки. Заемщики, которые вносят менее 20% аванса по ипотеке, будут платить PMI, который может стоить почти 100 долларов в месяц сверх платежа по ипотеке.

В результате более строгих требований к доходу потенциальным заемщикам может потребоваться найти работу на неполный рабочий день, чтобы увеличить свой доход. Дополнительные деньги должны быть помещены в сберегательный механизм, который будет использоваться только для первоначального взноса.

Дополнительные деньги должны быть помещены в сберегательный механизм, который будет использоваться только для первоначального взноса.

Продать некоторые из ваших вещей

Люди, готовые сделать шаг к собственному дому, обычно имеют много вещей, которые они приобрели на этом пути. Эти вещи могут казаться владельцу бесполезными, но эта старая машина или предмет мебели могут быть тем, что кто-то заинтересован в покупке. Продажа бывших в употреблении товаров может помочь увеличить ваш доход и собрать столь необходимые деньги для первоначального взноса. Интернет позволяет легко продавать все, от одежды до электроники. Некоторые сайты позволяют вам делать это бесплатно, в то время как другие получают часть вашей прибыли.

Сократите свой образ жизни

Если вы хотите высвободить деньги, чтобы накопить на дом, сокращение вашего образа жизни может иметь большое значение для экономии денег. Например, вы можете переехать в меньшую квартиру или квартиру-студию, чтобы сэкономить на аренде и коммунальных услугах. Если ваша квартира с двумя спальнями имеет арендную плату в размере 1200 долларов в месяц, переход на студию за 600 долларов в месяц сэкономит вам более 7000 долларов в год. Если вы пара с двумя автомобилями, возможно, продажа одного из них, чтобы сократить кредиты на покупку автомобиля, может помочь сократить расходы. Даже сокращение количества ужинов вне дома или покупки кофе может привести к неуклонному увеличению суммы, которую вы сэкономите.

Если ваша квартира с двумя спальнями имеет арендную плату в размере 1200 долларов в месяц, переход на студию за 600 долларов в месяц сэкономит вам более 7000 долларов в год. Если вы пара с двумя автомобилями, возможно, продажа одного из них, чтобы сократить кредиты на покупку автомобиля, может помочь сократить расходы. Даже сокращение количества ужинов вне дома или покупки кофе может привести к неуклонному увеличению суммы, которую вы сэкономите.

Кредиторы захотят увидеть подарочное письмо, подтверждающее, что единовременная сумма, предоставленная членом семьи, является подарком, а не ссудой, которую необходимо погасить в будущем. Этот юридический документ должен быть подписан дарителем.

Попросите подарок у семьи

Просить денег у семьи или друзей может показаться не идеальным вариантом. Однако, если у вас есть любимая тетя, бабушка, дедушка или двоюродный брат, у которых много денег, это может быть беспроигрышным вариантом для вас обоих. Если вам подарят часть или весь ваш первоначальный взнос, это будет не только добрым делом, но и они могут получить с него списание налогов.

Служба внутренних доходов (IRS) позволяет людям дарить подарки на тысячи долларов в год, не облагаемые налогом, как для дарителя, так и для получателя. Освобождение от налога на дарение зависит от суммы подарка. В 2022 году годовое исключение для подарков составляло 16 000 долларов США, а в 2023 году исключение увеличится до 17 000 долларов США.

Прежде чем принимать денежные подарки, проверьте сайт IRS на наличие изменений в налоговом законодательстве. Если о подарке не может быть и речи, попросите одолжить деньги и придумайте график погашения, который также включает проценты.

Должен ли я платить 20% за дом?

Существует множество программ и кредиторов, которые принимают менее 20% первоначального взноса при покупке дома. Однако есть несколько недостатков. Во-первых, кредиторы обычно требуют от заемщиков оплаты страховки (PMI) до тех пор, пока они не достигнут 20-процентного уровня собственного капитала. Во-вторых, более низкие авансовые платежи приводят к более высоким суммам кредита, увеличивая требуемый ежемесячный платеж, требуемый банком.

Какова минимальная сумма первоначального взноса?

Ипотечные кредиты Федерального жилищного управления (FHA) требуют первоначального взноса в размере всего 3,5% от стоимости дома. Кроме того, кредиты VA и USDA — это два других кредита, спонсируемых государством, которые могут быть обеспечены без первоначального взноса.

Что такое правило 36?

Правило 36 – это руководство по определению размера ежемесячного платежа по ипотечному кредиту. Правило гласит, что не более 36% вашего валового дохода должно быть связано с долгами, включая ежемесячную ипотеку. Например, если ваш валовой доход составляет 10 000 долларов США в месяц, ваш общий ежемесячный долг, включая платежи за жилье, оплату автомобиля, задолженность по кредитной карте, студенческие ссуды и другие долги, не должен превышать 3 600 долларов США в месяц.

Во сколько раз должен быть оклад моей ипотеки?

Кредиторы часто позволяют заемщикам влезать в долг примерно в 4-4,5 раза больше их годовой зарплаты. Например, если ваша годовая зарплата составляет 100 000 долларов США, чаще всего рекомендуется брать ипотечный кредит на сумму не более 400 000–450 000 долларов США.

Например, если ваша годовая зарплата составляет 100 000 долларов США, чаще всего рекомендуется брать ипотечный кредит на сумму не более 400 000–450 000 долларов США.

Практический результат

Домовладение — мечта многих, но первоначальный взнос может помешать некоторым реализовать эту мечту. Хотя поначалу может показаться невозможным получить тысячи долларов, существует множество нетрадиционных способов собрать наличные для первоначального взноса.

Могу ли я получить кредит на первоначальный взнос за дом?

Автор: Эрика Геллерман, CPA

Обновлено

• 6 минут чтения

Изображение: Двое мужчин сидят на полу со своей маленькой дочерью, все вместе смотрят в планшет.

В двух словах

Накопление первоначального взноса за дом может занять годы. Если вы надеетесь, что кредит с первоначальным взносом поможет вам быстрее добраться до дома вашей мечты, просто имейте в виду, что для этого типа кредита доступно не так много вариантов. Но могут быть и другие способы получить необходимую сумму первоначального взноса.

Но могут быть и другие способы получить необходимую сумму первоначального взноса.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Чтобы накопить достаточно денег для первоначального взноса за дом, может потребоваться много времени, но является ли кредит с первоначальным взносом хорошим вариантом для покупателей жилья?

Короткий ответ: вряд ли. Скорее всего, вы не найдете много вариантов кредита с первоначальным взносом — это личный кредит, который вы используете для внесения первоначального взноса за дом. А те, что существуют, имеют некоторые недостатки.

Вместо этого вам может повезти в поисках ипотечного кредита, который не требует 20% первоначального взноса.

Давайте рассмотрим несколько вариантов первоначального взноса, которые могут помочь вам на пути к финансированию дома вашей мечты.

Ищете ипотечный кредит?

Сравните ставки по ипотеке

- Почему важна предоплата?

- Сколько вам нужно для первоначального взноса?

- Могу ли я получить кредит с первоначальным взносом?

- Чаевые для экономии на первоначальный взнос

Почему важна предоплата?

Сэкономить на первоначальном взносе может быть сложно, но отложить деньги на покупку дома — хорошая идея по нескольким причинам.

- Меньшие ежемесячные платежи — 90 130 Чем больше денег вы откладываете, тем меньше вам придется занимать, чтобы купить дом. Меньшая сумма кредита обычно означает меньшие ежемесячные платежи по ипотеке.

- Меньше процентов — Уменьшение суммы займа может означать, что вы будете платить меньше процентов в течение срока действия ипотеки. Например, допустим, вы покупаете дом за 200 000 долларов с процентной ставкой 4%. Если вы вложите 10%, вы заплатите 129 365 долларов в виде процентов в течение 30 лет. Внося 20% предоплату, вы заплатите $114,9.91 процент в течение 30 лет — экономия более 14 374 долларов США в виде процентов.

- Отказ от частного ипотечного страхования — Если вы внесете менее 20%, вам, вероятно, придется заплатить частное ипотечное страхование или PMI, хотя для некоторых типов ипотечных кредитов это не требуется. Эта дополнительная страховка увеличит сумму ежемесячного платежа.

- Мгновенный капитал — Капитал — это разница между текущей стоимостью вашего дома и суммой, которую вы должны за него. Если стоимость дома снизится, вы можете оказаться в долгу по ипотеке больше, чем стоит ваш дом. Внесение первоначального взноса может помочь создать капитал, который защитит вас от колебаний стоимости вашего дома.

Если стоимость дома снизится, вы можете оказаться в долгу по ипотеке больше, чем стоит ваш дом. Внесение первоначального взноса может помочь создать капитал, который защитит вас от колебаний стоимости вашего дома.

Если стоимость дома снизится, вы можете оказаться в долгу по ипотеке больше, чем стоит ваш дом. Внесение первоначального взноса может помочь создать капитал, который защитит вас от колебаний стоимости вашего дома.Сколько вам нужно для первоначального взноса?

Возможно, вы слышали, что вам нужен первоначальный взнос в размере 20% от общей стоимости дома, который вы хотите купить, но это не всегда так. Сколько вам на самом деле нужно для первоначального взноса, зависит от типа ипотеки, которую вы рассматриваете.

Давайте рассмотрим различные типы ипотечных кредитов и требования к первоначальному взносу.

- Обычные кредиты — В зависимости от ипотечного кредитора требования к первоначальному взносу могут составлять всего 3%. Но если вы вносите менее 20%, большинство кредиторов потребуют от вас оплаты PMI. Обычные кредиты являются наиболее распространенными, в настоящее время они составляют примерно две трети всех ипотечных кредитов.

- Ссуды Федерального жилищного управления — Ссуды FHA доступны для заемщиков, которые вносят всего лишь 3,5%, но они требуют ипотечного страхования.

- Кредиты по делам ветеранов — Действующие военнослужащие, имеющие право на участие ветераны и пережившие супруги могут получить ипотечный кредит с небольшим первоначальным взносом или даже без него без уплаты PMI. Но заемщикам, возможно, придется заплатить авансовый платеж за кредиты VA.

- Кредиты Министерства сельского хозяйства США — Кредиты с нулевым первоначальным взносом доступны для подходящих заявителей, но вам нужно будет оплатить ипотечное страхование в Министерство сельского хозяйства США, чтобы использовать эту кредитную программу.

Ищете ипотечный кредит?

Сравните ставки по ипотечным кредитам

Могу ли я получить кредит с первоначальным взносом?

Хорошие новости: Вам может не понадобиться вносить 20%, чтобы получить ипотечный кредит. Плохая новость заключается в том, что , а не , вложив такую сумму в обычную ипотеку, может означать более дорогой кредит, если вы сможете его получить. Или, если вы имеете право на получение кредита с более низким требованием к первоначальному взносу, вам все равно может понадобиться придумать тысячи долларов. Например, первоначальный взнос в размере 3% за дом стоимостью 250 000 долларов по-прежнему составляет 7 500 долларов.

Плохая новость заключается в том, что , а не , вложив такую сумму в обычную ипотеку, может означать более дорогой кредит, если вы сможете его получить. Или, если вы имеете право на получение кредита с более низким требованием к первоначальному взносу, вам все равно может понадобиться придумать тысячи долларов. Например, первоначальный взнос в размере 3% за дом стоимостью 250 000 долларов по-прежнему составляет 7 500 долларов.

Если у вас не хватает средств для первоначального взноса, вам может быть интересно, можно ли покрыть расходы на первоначальный взнос с помощью кредита. Давайте рассмотрим некоторые варианты кредита, которые вы можете рассмотреть.

Совмещенный заем

Если у вас есть менее 20%, чтобы отложить на покупку дома, кредиторы обычно требуют, чтобы вы заплатили за ипотечное страхование. Но, «включив» ссуду под залог дома или кредитную линию под залог дома в свой основной ипотечный кредит и вложив немного денег, вы сможете избежать PMI.

Вот как это работает: вы можете внести 10% в качестве первоначального взноса, взять 80% взаймы по традиционной ипотеке, а оставшиеся 10% взять взаймы с помощью кредита под залог собственного дома.

Недостаток здесь в том, что дополнительный второй кредит часто имеет более высокую процентную ставку, которая также может быть регулируемой, то есть она может стать еще выше в течение срока действия кредита.

Личный кредит

Как насчет получения личного кредита для покрытия вашего первоначального взноса? Обычно это невыполнимый (или рекомендуемый) вариант по нескольким причинам.

- Это увеличивает отношение вашего долга к доходу. При рассмотрении заявки на ипотеку кредиторы обычно смотрят на отношение долга заемщика к доходу, которое представляет собой все платежи по долгу, которые вы делаете каждый месяц, деленные на ваш валовой ежемесячный доход. Взятие личного кредита для первоначального взноса за дом означает, что этот кредит повлияет на ваш расчет DTI и, возможно, может повысить ваш DTI до превышения допустимых пределов кредитора.

- Fannie Mae не разрешает. Одна из спонсируемых государством компаний, которая гарантирует обычные кредиты, не примет личный кредит в качестве источника финансирования для авансовых платежей.

- Это может выставить вас рискованным заемщиком. Кредиторы рассматривают значительный авансовый платеж как средство снижения своего риска. Использование личного кредита для первоначального взноса может сигнализировать кредитору, что заемщик не представляет хорошего риска для кредита.

Программы помощи при первоначальном взносе

Если вы покупаете жилье впервые или имеете низкий доход, вы можете претендовать на помощь в рамках государственной или местной программы покупки жилья. Некоторые из этих программ могут предлагать ссуды с первоначальным взносом для соответствующих заемщиков.

Например, Программа помощи MyHome Калифорнийского агентства по финансированию жилищного строительства предлагает кредит в размере до 3,5% от покупной цены или оценочной стоимости дома, что может помочь некоторым покупателям жилья, впервые покупающим жилье, внести первоначальный взнос.

Помощь друзей или членов семьи

Вы можете использовать денежные подарки от друзей или членов семьи в качестве первоначального взноса, если вы предоставите своему кредитору подписанное заявление о том, что деньги являются подарком, а не займом. Уточните у своего кредитора, какая документация ему потребуется, и какую часть вашего первоначального взноса можно получить в виде подарка.

Советы по накоплению на первоначальный взнос

В конечном счете, накопление на первоначальный взнос имеет множество преимуществ по сравнению с попыткой занять средства, которые вам понадобятся. Откладывание средств может занять немного больше времени, но может помочь вам сэкономить на расходах в долгосрочной перспективе.

Вот несколько советов, которые помогут вам сэкономить на первоначальном взносе за дом.

- Знайте, сколько вам нужно. Вы знаете, что вам нужен первоначальный взнос, но сколько он будет на самом деле? Полезно точно знать, сколько денег вам понадобится, чтобы начать составлять план их экономии. Подсчитайте, сколько денег вам понадобится для первоначального взноса, а также других расходов, таких как затраты на закрытие.

- Составьте план. Подсчитайте, сколько вы в настоящее время экономите каждый месяц и сколько времени потребуется, чтобы достичь цели по первоначальному взносу. Если этот срок не такой короткий, как вы надеялись, вы можете взглянуть на свой бюджет и посмотреть, сможете ли вы найти способы сократить свои дискреционные расходы.

- Сделайте свои сбережения автоматическими. Как только вы начнете сокращать расходы, начните откладывать деньги на отдельный сберегательный счет, предназначенный для вашего первоначального взноса. Автоматизируйте регулярные переводы на этот сберегательный счет и избегайте снятия денег со счета ни на что, кроме первоначального взноса.

Подсчитайте, сколько денег вам понадобится для первоначального взноса, а также других расходов, таких как затраты на закрытие.

Подсчитайте, сколько денег вам понадобится для первоначального взноса, а также других расходов, таких как затраты на закрытие.Следующие шаги: Составьте план первоначального взноса

Реальность такова, что большинству покупателей жилья необходимо иметь немного денег, чтобы отложить покупку дома.