Содержание

Покупка квартиры по военной ипотеке от застройщика

Приобретение собственной квартиры — ответственный шаг для каждого, а для военнослужащих — в особенности, ведь для такой категории граждан жилищный вопрос всегда актуален. По условиям действующей госпрограммы НИС, Защитникам Отечества предоставляется возможность на льготных условиях купить жилой объект недвижимости в любом регионе нашей страны, при этом ограничения минимальны.

Например, можно оформить военную ипотеку на недвижимость, представленную на вторичном рынке, или наоборот — в новостройке или еще не сданном в эксплуатацию многоквартирном доме, то есть у застройщика. И именно второй вариант приобретает все большую популярность у контрактников, так как имеет ряд неоспоримых преимуществ.

В каких случаях покупка квартиры у застройщика — оптимальный вариант для военнослужащего?

Большая часть предложений от застройщиков — дома, которые еще не введены в эксплуатацию, и квартиры в таких объектах тоже можно приобрести по военной ипотеке. Обычно срок сдачи составляет от 6 месяцев до нескольких лет.

Обычно срок сдачи составляет от 6 месяцев до нескольких лет.

Выбор в пользу покупки строящейся квартиры по военной ипотеке у застройщика целесообразен, если нет острой необходимости использовать недвижимость для проживания или сдачи в аренду. То есть этот вариант оптимален в случаях, когда оперативность заселения в квартиру не играет критичной роли.

Преимущества квартир на «первичке» и в строящихся многоквартирных домах

С каждым годом покупка по военной ипотеке квартир у застройщиков становится все более популярной, чем приобретение «квадратных метров» в старом фонде, что обусловлено рядом причин:

- Современные объекты недвижимости — многоквартирные дома — отличаются большей комфортабельностью. Для них характерна продуманная и «удобная для жизни» планировка.

- В современных многоквартирных домах — множество «студий» и однокомнатных квартир, которые пользуются наибольшей популярностью.

Такая недвижимость стоит сравнительно недорого, что позволяет оформить ипотеку на меньший срок, а значит, с минимальными переплатами.

Такая недвижимость стоит сравнительно недорого, что позволяет оформить ипотеку на меньший срок, а значит, с минимальными переплатами. - Многие застройщики предлагают купить по военной ипотеке квартиры, которые уже оборудованы мебелью, имеют качественную отделку «под ключ». При этом используются современные материалы, интерьер выглядит актуально и стильно. А главное — все новое. Это позволяет впоследствии не делать ремонт, а значит, сэкономить не только время, но и деньги.

- Квартиры в новых или еще строящихся домах от застройщиков «попадают в руки» к военнослужащему в идеальном состоянии. Трубы и электропроводка — абсолютно новые, отопительная система — современная и экономичная. Также не стоит забывать о стеклопакетах, наличии не только пассажирского, но и грузового лифта и других преимуществах, характерных именно для новостроек.

- По военной ипотеке можно купить квартиру у застройщика в ЖК с современной инфраструктурой: удобные паркинги, благоустроенные детские площадки, зеленые насаждения. Многие дворы «свободны от машин», что обеспечивает максимальную безопасность для самых маленьких.

- Современные многоквартирные дома в обязательном порядке оборудуются системами видеонаблюдения и пожарной сигнализации.

Такая недвижимость стоит сравнительно недорого, что позволяет оформить ипотеку на меньший срок, а значит, с минимальными переплатами.

Такая недвижимость стоит сравнительно недорого, что позволяет оформить ипотеку на меньший срок, а значит, с минимальными переплатами.

Многие дворы «свободны от машин», что обеспечивает максимальную безопасность для самых маленьких.

Многие дворы «свободны от машин», что обеспечивает максимальную безопасность для самых маленьких.

Преимуществ предложений от застройщиков, по сравнению со «вторичкой», действительно много, поэтому все большее число Защитников Отечества, при оформлении военной ипотеки, делают выбор именно в пользу новостроек и даже строящихся домов. Но «плюсы» заключаются не только в комфортабельности самого жилья, но также весомую роль играет его стоимость и безопасность оформления сделки.

Юридические особенности покупки жилья у застройщика по военной ипотеке

Многие покупатели жилья на рынке вторичной недвижимости, в том числе и военнослужащие, опасаются совершать сделки с частными лицами. Не редки случаи, когда собственники квартир совершают мошеннические действия, а также в процессе оформления сделки (или даже после) обнаруживается, что на жилплощади есть прописанные люди, включая несовершеннолетних детей.

Покупка жилья по военной ипотеке у застройщика исключает подобные риски, то есть является максимально безопасной. Тем более, оформить военную ипотеку можно лишь на те новостройки, которые одобрены ФГКУ «Росвоенипотека», то есть имеют аккредитацию. Такие сделки максимально «прозрачны» и безопасны для военнослужащего.

Если речь идет о приобретении строящегося жилья по военной ипотеке у застройщика, риски тоже минимальны. Последние изменения законодательства, касающиеся приобретения квартиры на этапе строительства, фактически сводят к нулю вероятность стать «обманутым дольщиком».

Покупка недвижимости у застройщика по военной ипотеке: выгодно ли это?

Проведя анализ рынка недвижимости в любом регионе РФ, можно сделать вывод, что стоимость квадратного метра жилья на «первичке» и «вторичке» практически идентична. Но это — лишь на первый взгляд.

Стоит учитывать, что многие застройщики регулярно устраивают распродажи и проводят акции с целью стимулирования продаж, в ходе которых итоговая цена 1 кв.

м жилья в новостройке становится меньше, чем на вторичном рынке.

м жилья в новостройке становится меньше, чем на вторичном рынке.При этом, как уже было сказано, комфортабельность самого объекта недвижимости будет на порядок выше: начиная от планировки, заканчивая наличием систем безопасности в местах общественного пользования.

Еще один важный аспект: ликвидность новостроек и строящихся объектов выше, чем вторичной недвижимости. Поэтому банки быстрее и охотнее одобряют и выдают военную ипотеку на покупку квартиры у застройщика.

Покупка квартиры у застройщика по военной ипотеке: факты, о которых нужно помнить при принятии решения

Если вы решили приобрести по военной ипотеке недвижимость (готовую или строящуюся) у застройщика, помните, что:

- Однокомнатные квартиры являются наиболее ликвидными. Такое жилье максимально востребовано у арендаторов (это важно, если вы планируете покупать квартиру «под сдачу»), при необходимости впоследствии его можно оперативно и выгодно продать.

- Стоимость объектов в строящихся домах значительно ниже, чем в уже сданных в эксплуатацию. Это позволяет в ряде случаев приобрести у застройщика недвижимость даже без оформления военной ипотеки, то есть исключительно за счет средств, накопленных на ИНС (именном накопительном счету).

- В 2017 году более 31 000 участников накопительно-ипотечной системы приняли решение купить недвижимость по договору участия в долевом строительстве. На данный момент такому варианту жилобеспечения отдает предпочтение 1/6 от всего числа военнослужащих, и с каждым годом желающих совершить подобную сделку с застройщиком все больше.

Нужны профессиональные консультации по покупке недвижимости по военной ипотеке у застройщика? На любые ваши вопросы ответят эксперты «Военно-Ипотечной Компании»: 8 (800) 700-24-96

Что важно знать при покупке квартиры по военной ипотеке?

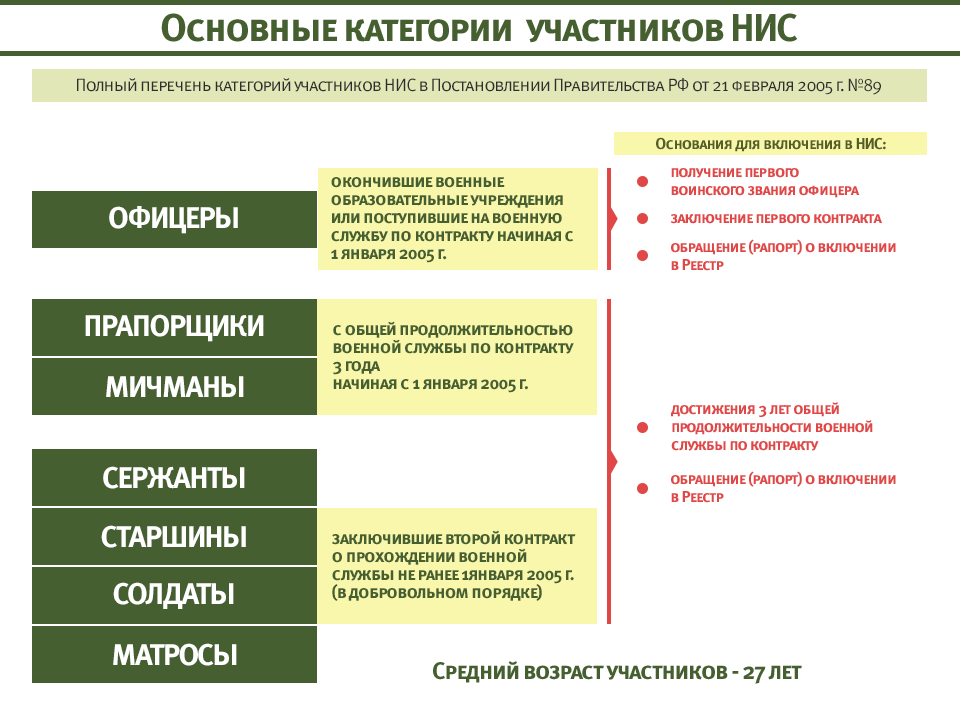

Военнослужащие могут решить свои жилищные проблемы быстрее, если обратятся к программе военной ипотеки. Это целевой жилищный вклад, который выдается участникам накопительно-ипотечной системы (НИС). Она рассчитана на обеспечение жильем военнослужащим. Деньги используются на первоначальный взнос и регулярные выплаты по ипотечному кредиту. Как происходит покупка квартиры по военной ипотеке?

Это целевой жилищный вклад, который выдается участникам накопительно-ипотечной системы (НИС). Она рассчитана на обеспечение жильем военнослужащим. Деньги используются на первоначальный взнос и регулярные выплаты по ипотечному кредиту. Как происходит покупка квартиры по военной ипотеке?

Основные условия программы

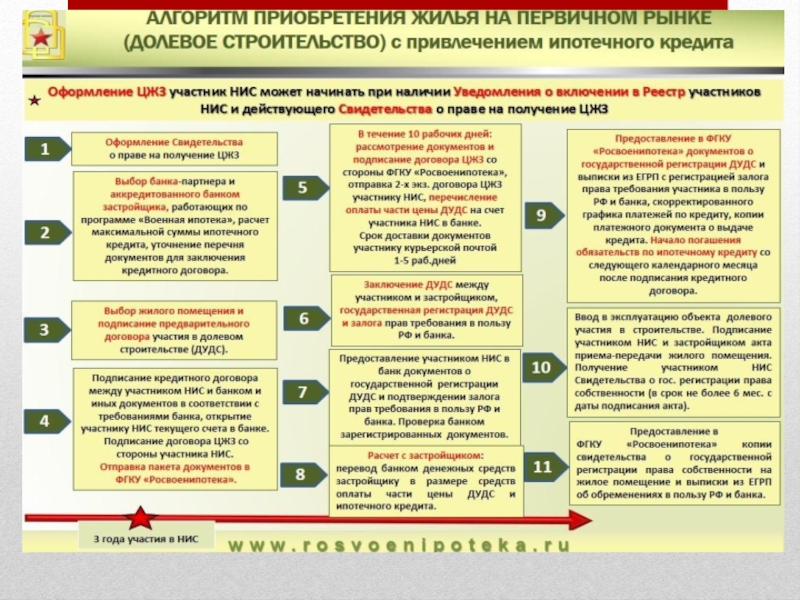

Сначала военнослужащий должен подать заявление на участие в программе НИС. Ипотечный кредит можно оформить только через 3 года с этого момента. Средства могут направляться на первоначальный взнос, но важно учитывать стоимость квартиры. В разных банках сумма достигает 0-20% от общей стоимости жилья. А в дальнейшем обслуживание кредита осуществляется с использованием средств со счета, так как они продолжают поступать на счет военнослужащего.

Поэтому сначала необходимо убедиться, что на счету в НИС достаточно средств на оплату первого взноса. Кредит можно оформить только в банке, который работает по программе военной ипотеки. Сотрудничество с такими банками позволяет выбрать надежного застройщика, прошедшего аккредитацию. А участие в долевом строительстве позволяет избежать риска потери квартиры или денег.

А участие в долевом строительстве позволяет избежать риска потери квартиры или денег.

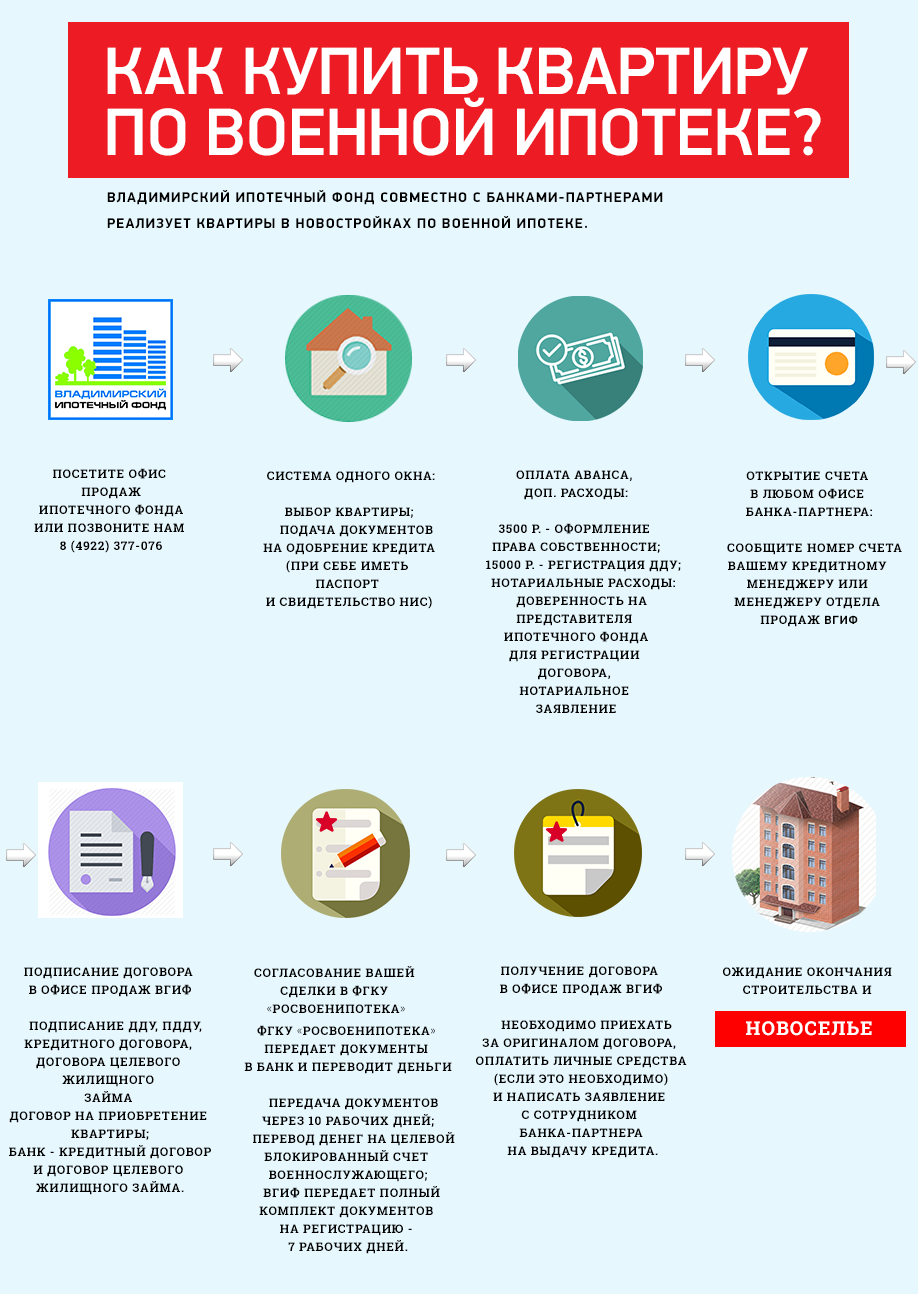

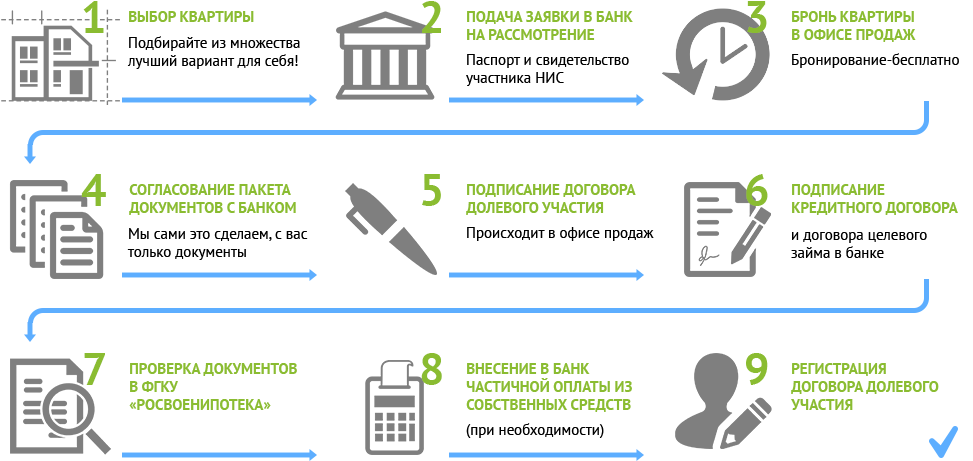

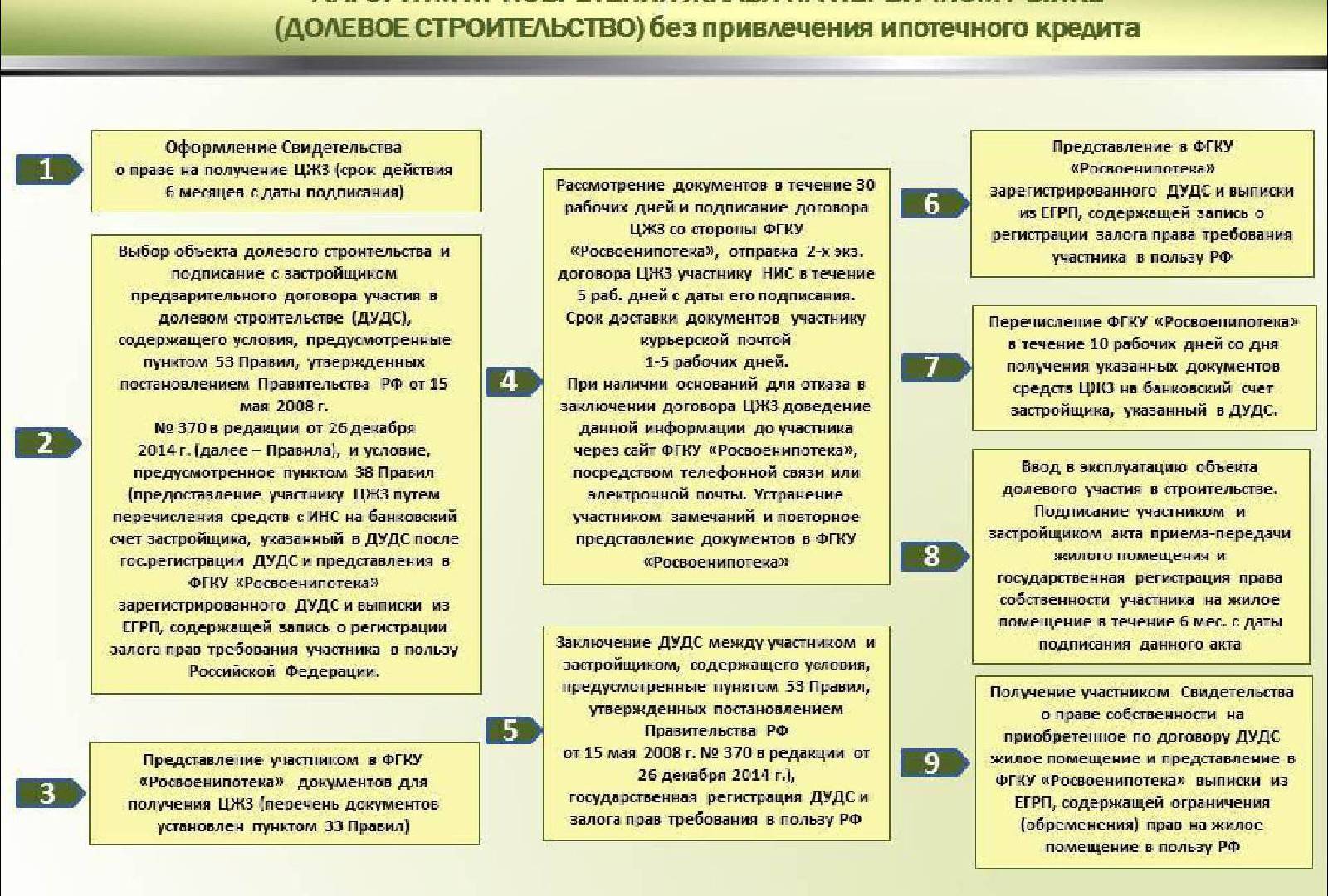

Как происходит оформление военной ипотеки?

Для приобретения жилой недвижимости с использованием накопительно-ипотечной системы используется стандартная схема:

- Подписание документов об участии в программе.

- Через 3 года готовится рапорт на выдачу свидетельства для получения жилья.

- Подбирается квартира в строящемся или готовом доме.

- Осуществляется подбор банка, участвующего в программе.

- В банке передаются документы на рассмотрение вместе с заявлением от основного заемщика. Затем предоставляется решение о возможности перечисления средств.

- При получении одобрения банка подписывается предварительный договор купли-продажи с продавцом квартиры.

- Участнику программы оформляют счет, куда перечисляются средства на первоначальный взнос.

- Подписывается договор купли-продажи с использованием ипотечных средств.

- Оформляется страхование недвижимости.

Важно правильно оформить документы и иметь чистую кредитную историю. В этом случае одобрение банка практически гарантируется.

Особенности одобрения кредита

Банки уделяют большое значение платежеспособности клиентов. Но в случае с военной ипотекой данная процедура является формальной. Размер кредита рассчитывается с учетом средств на накопительном счету участника программы. Это же обстоятельство важно брать во внимание при поиске подходящей для своей семьи квартиры.

Главное, чтобы кредитная история не была испорчена. Требуется минимальный пакет документов для рассмотрения заявки. А поиск объекта недвижимости важно начать сразу после получения положительного решения из банка. В большинстве случаев процедура рассмотрения занимает несколько рабочих дней. За это время проверяется соответствие данным и подлинность предоставленных документов.

Как происходит поиск квартиры?

Важно подобрать квартиру, которая будет полностью устраивать банк. На ее поиск должно уйти максимальное количество времени. Заранее учитывайте минимальные требования:

На ее поиск должно уйти максимальное количество времени. Заранее учитывайте минимальные требования:

- продавец должен иметь все правоустанавливающие документы;

- на квартиру не должно быть наложено обременение или арест, что можно проверить по выписке ЕГРН из Росреестра;

- жилой дом не должен быть в аварийном или ветхом состоянии;

- важное требование – подключение к основным коммуникациям, таким как отопление, водоснабжение и электроэнергия.

Искать квартиру можно самостоятельно или с помощью агентства недвижимости. В последнем случае можно значительно ускорить процедуру и сэкономить собственное время. После подбора подходящего варианта в банк направляются правоустанавливающие и технические документы на квартиру. В результате оценки принимается решение о возможности перечисления кредитных средств.

Завершение сделки

Это заключительный и самый важный этап. Необходимо подписать несколько документов – закладную, кредитный договор, договор купли-продажи с продавцом. Закладная передается в Росреестр для наложения обременения в силу ипотеки. Это значит, что собственник сможет пользоваться квартирой, но до полного погашения долга не сможет совершать сделки.

Закладная передается в Росреестр для наложения обременения в силу ипотеки. Это значит, что собственник сможет пользоваться квартирой, но до полного погашения долга не сможет совершать сделки.

Далее банк перечисляется деньги в счет оплаты, которые переводятся непосредственно на счет продавца или закладываются в банковскую ячейку. Между участниками сделки подписывается основной договор купли-продажи. Он передается в Росреестр вместе с закладной и кредитным договором, квитанцией об оплате госпошлины. На месте выдается бланк для заполнения заявления установленного образца.

Осуществляется регистрация перехода права собственности, о чем свидетельствует предоставление выписки из ЕГРН. После этого у продавца появляется возможность забрать деньги, а военнослужащий и его семья становятся полноправными владельцами квартиры.

Какие документы необходимы?

Для получения ипотеки в банк предоставляются основные сведения и документы:

- заявление установленного образца;

- нотариальное согласие супруги на приобретение недвижимости и оформление ипотеки;

- паспорта взрослых членов семьи и детей от 14 лет;

- свидетельства о рождении на малолетних детей;

- копия свидетельства о праве получения целевого займа.

- справки с предыдущих мест службы о том, что кандидат ранее не приобретал жилье по программе НИС;

- выписка из Росреестра о том, что у заявителя нет другой собственности;

- свидетельство о браке.

Обратите внимание! Перед подписанием любого документа важно тщательно сверять паспортные данные и другие реквизиты документов. В противном случае они не будут действительными и придется их в дальнейшем переоформлять.

Какие моменты следует учесть?

Свидетельство на право получения целевого займа действительно в течение 6 месяцев. За это время важно подобрать жилье и успеть полностью оформить документы. Чтобы успеть, важно начать подбирать жилье заблаговременно.

Страхование недвижимости является обязательной процедурой в случае ипотечного кредитования. В некоторых случаях требуется дополнительно страховать жизнь и здоровье заемщика. Страховка оплачивается ежегодно. Важно за этим следить, так как при отсутствии платежных документов банк оставляет за собой право увеличить проценты по кредиту в 2 раза.

Банк перечисляет средства за приобретение квартиры только после получения права собственности. Чтобы не появились недоразумения в процессе оформления сделки важно заранее предупредить об этом продавца. Если военнослужащий решит уволиться не по уважительной причине, оплачивать ипотеку нужно самостоятельно, а также придется вернуть первоначальный взнос.

Из-за сложности процедуры лучше обратиться к специалистам, которые помогут подобрать квартиру с подходящими параметрами и подготовить документы. Наше агентство недвижимости подберет оптимальный вариант с учетом ваших потребностей по району расположения, инфраструктуры и параметров квартиры. Благодаря знанию процедуры вы станете обладателем собственного жилого помещения в минимальные сроки.

Покупка дома с кредитом, обеспеченным VA

Получите пошаговые инструкции по покупке дома в рамках программы жилищного кредита штата Вирджиния.

Какой кредит, обеспеченный VA, мне понадобится для покупки дома?

Вам понадобится кредит на покупку, обеспеченный VA

Чтобы получить этот кредит, вам понадобится частный кредитор, например, банк или ипотечная компания. Мы гарантируем часть кредита от убытков, что позволит вашему кредитору предложить вам более выгодные условия кредита, например, возможность не платить первоначальный взнос.

Мы гарантируем часть кредита от убытков, что позволит вашему кредитору предложить вам более выгодные условия кредита, например, возможность не платить первоначальный взнос.

Как я могу купить дом с помощью кредита, обеспеченного VA?

Покупка дома — сложный процесс, и получение кредита, обеспеченного VA, — это только часть головоломки. Следуйте инструкциям ниже.

Этапы начала процесса и поиска дома

Подача заявления на получение ипотечного кредита, обеспеченного виртуальными активами, Сертификат соответствия требованиям (COE)

Вам нужно будет предъявить свой сертификат COE своему кредитору в качестве доказательства того, что вы имеете право на льготы по ипотечному кредиту.

Узнайте, имеете ли вы право на участие в программе COE

Подайте заявку на получение сертификата COE сейчасПосмотрите на свои текущие финансы

Просмотрите свой кредитный профиль, доходы, расходы и ежемесячный бюджет, чтобы убедиться, что вы готовы купить дом.

Решите, сколько вы хотите потратить на ипотеку, и не забудьте включить расходы на закрытие в общую цену.Дополнительная информация:

Узнайте текущие лимиты жилищного кредита по программе VA

Узнайте о плате за финансирование VA и других затратах на закрытие кредита

Получите дополнительную консультацию в Бюро финансовой защиты прав потребителей (CFPB)

Воспользуйтесь ипотечным калькулятором CFPBВыберите кредитора

Помните, что для получения ссуды вы будете обращаться в частный банк, ипотечную компанию или кредитный союз, а не через нас. Кредиторы предлагают различные процентные ставки и сборы по кредиту, поэтому присмотритесь к кредиту, который наилучшим образом соответствует вашим потребностям.

Будьте готовы платить комиссию кредитору. Многие кредиторы взимают с ветеранов, использующих жилищные кредиты, обеспеченные виртуальными активами, фиксированную комиссию в размере 1% (иногда называемую «комиссией за выдачу кредита»).

Кредиторы также могут взимать с вас дополнительные сборы. Если вы не знаете, за что взимается плата, спросите кредитора. В некоторых случаях комиссия кредитора может быть предметом переговоров.Чтобы узнать больше:

Узнайте о плате за финансирование VA и других расходах на закрытиеВыбрать агента по недвижимости

Получите рекомендации для потенциальных агентов по недвижимости онлайн или от родственников, друзей и соседей. Затем встретитесь с несколькими агентами, чтобы найти понравившегося.

Прочитайте все соглашения перед подписанием с агентом. Убедитесь, что вы понимаете любые сборы, сборы и комиссии, а также свои права и обязанности в отношениях между покупателем и агентом.

Магазин для дома

Посмотрите на дома в вашем ценовом диапазоне, пока не найдете тот, который подходит именно вам. При сравнении домов обязательно учитывайте, какие факторы наиболее важны для вас и вашей семьи.

К ним могут относиться такие факторы, как расстояние, которое вам нужно будет добираться до работы, и качество местных школ.

Решите, сколько вы хотите потратить на ипотеку, и не забудьте включить расходы на закрытие в общую цену.

Решите, сколько вы хотите потратить на ипотеку, и не забудьте включить расходы на закрытие в общую цену. Кредиторы также могут взимать с вас дополнительные сборы. Если вы не знаете, за что взимается плата, спросите кредитора. В некоторых случаях комиссия кредитора может быть предметом переговоров.

Кредиторы также могут взимать с вас дополнительные сборы. Если вы не знаете, за что взимается плата, спросите кредитора. В некоторых случаях комиссия кредитора может быть предметом переговоров. К ним могут относиться такие факторы, как расстояние, которое вам нужно будет добираться до работы, и качество местных школ.

К ним могут относиться такие факторы, как расстояние, которое вам нужно будет добираться до работы, и качество местных школ.Этапы покупки дома

После того, как вы нашли дом, который хотите купить:

Поработайте с вашим агентом над составлением и подписанием договора купли-продажи

Убедитесь, что договор купли-продажи включает «оговорку об отказе от использования виртуальных активов» или «оговорку об опционе на виртуальные активы». Это дает возможность расторгнуть договор, если стоимость имущества не соответствует договорной цене.

Попросите вашего агента по недвижимости посоветовать другие варианты аннулирования договора, которые вы, возможно, захотите включить, например, если недвижимость не прошла проверку дома. Эти варианты называются непредвиденными обстоятельствами.

Чтобы узнать больше, посмотрите это полезное видео:

Использование пособия по ипотечному кредиту VA: работа с риелтором и кредиторомОсмотр и оценка дома

Мы настоятельно рекомендуем вам пройти инспекцию на наличие серьезных дефектов перед покупкой дома.

Утвержденный VA оценщик также оценит дом, чтобы убедиться, что он соответствует основным требованиям к состоянию собственности (так называемые минимальные требования к собственности или MPR), и выскажет свое мнение о стоимости дома. Обратите внимание, что оценка — это не то же самое, что проверка.Если оценка имущества не соответствует стоимости, достаточной для получения ссуды, у вас есть несколько вариантов. Вы можете:

Просмотрите предварительные документы и предоставьте своему кредитору любую другую необходимую информацию

Ваш кредитор должен предоставить вам заключительную информацию не менее чем за 3 рабочих дня до закрытия сделки. Обязательно внимательно прочитайте его. Он включает в себя условия кредита, сборы, затраты на закрытие и ваши предполагаемые ежемесячные платежи по ипотеке. Ваш кредитор может также попросить вас предоставить дополнительную информацию или документы в это время.

Закройте свой новый дом

Ваше закрытие может быть проведено в титульной компании, офисе условного депонирования или в офисе адвоката.

Будьте готовы подписать много документов — и обязательно найдите время, чтобы прочитать все, прежде чем подписывать.Чтобы узнать больше:

Посетите веб-сайт Fannie MaeПереезд

После закрытия вы готовы переехать в свой новый дом. Поздравляем!

Утвержденный VA оценщик также оценит дом, чтобы убедиться, что он соответствует основным требованиям к состоянию собственности (так называемые минимальные требования к собственности или MPR), и выскажет свое мнение о стоимости дома. Обратите внимание, что оценка — это не то же самое, что проверка.

Утвержденный VA оценщик также оценит дом, чтобы убедиться, что он соответствует основным требованиям к состоянию собственности (так называемые минимальные требования к собственности или MPR), и выскажет свое мнение о стоимости дома. Обратите внимание, что оценка — это не то же самое, что проверка. Будьте готовы подписать много документов — и обязательно найдите время, чтобы прочитать все, прежде чем подписывать.

Будьте готовы подписать много документов — и обязательно найдите время, чтобы прочитать все, прежде чем подписывать. Что делать, если мне нужна помощь или дополнительная информация?

Позвоните нам по телефону 877-827-3702, чтобы найти ближайший региональный кредитный центр VA. Мы здесь с понедельника по пятницу с 8:00 до 18:00. ЕТ.

Вы также можете использовать приведенные ниже ресурсы, чтобы узнать больше о программе жилищного кредита VA и процессе покупки жилья.

Посетите эти онлайн-ресурсы

- Найдите семинары агентства жилищного консультирования, одобренные Департаментом жилищного строительства и городского развития

- Загрузите набор инструментов для жилищного кредита (PDF) в Бюро финансовой защиты прав потребителей

- Получите инструменты и ресурсы для покупателей жилья в Бюро финансовой защиты прав потребителей

Посмотрите эти полезные видеоролики

- Обзор жилищных кредитов и как подать заявку

- 5 основных преимуществ программы жилищного кредита VA

- Истинные затраты на домовладение

- Использование льготы по ипотечному кредиту VA: с чего начать

Посмотрите эти истории ветеранов об использовании программы жилищного кредита штата Вирджиния

- Николь (ветеран армии)

- Гарольд (ветеран морской пехоты)

- Сим (ветеран ВВС)

Последнее обновление:

Покупка дома — действующая пошлина

Перейти к содержимому

Независимо от того, недавно вы поступили на военную службу или имеете за плечами годы службы, владение домом может быть отличной инвестицией, но также может вызвать финансовый стресс и трудности, если вам нужно переехать в любой момент.

Советы

- Помните о своем бюджете при покупке недвижимости и ипотечного кредита. Несколько практических правил помогут вам начать.

- Вы можете ограничить стоимость своего дома до 2-2,5-кратного размера вашего годового дохода.

- Для получения ипотечного кредита вы должны стремиться занять не более 50-80% стоимости вашего дома, а ваши ежемесячные платежи не должны превышать 35% вашего дохода.

- Вы можете иметь право на участие в программе VA Home Loans. Департамент по делам ветеранов гарантирует часть этих кредитов, что позволяет частному кредитору предложить вам более выгодную сделку.

- Это рекомендации. Детали вашей ситуации могут отличаться и влиять на ваш выбор.

- Кажется, что владение обходится дешевле, чем аренда, но взвесьте все «за» и «против».

- При аренде вы:

- можете подать заявку на аренду BAH

- не в курсе серьезных проблем с обслуживанием

- оплачивают более низкие первоначальные затраты

- могут иметь более низкие ежемесячные платежи

- может легче двигаться в любой момент. Как военный, вы получите новые приказы и, возможно, вам придется быстро уйти. Если вы владеете своим домом, PCS может оставить ваш дом незанятым и выставленным на продажу на месяцы или годы, пока вы продолжаете вносить платежи. Сдача дома в аренду — это вариант, но быть арендодателем во время службы в армии может быть трудоемким, дорогостоящим и сложным делом.

- Покупая дом, вы:

- можете использовать BAH для выплат по ипотеке

- отвечают за техническое обслуживание.

- привязаны к вашему платежу по ипотеке, если вы не можете продать

- может персонализировать ваш дом по вашему желанию

- могут получить налоговые льготы

- При аренде вы:

- Военный OneSource имеет несколько калькуляторов финансового планирования, которые помогут вам оценить ваше решение, в том числе, какие типы ипотечных кредитов могут соответствовать вашей ситуации.