Содержание

Где узнать кадастровую стоимость объекта недвижимости и посмотреть историю её изменений?

В 2022 году во всех регионах России пройдет государственная кадастровая оценка земельных участков, а в 2023 году – объектов капитального строительства. Такая норма введена федеральным законом № 269-ФЗ, принятым в июле 2020 года. Кадастровая оценка необходима для определения кадастровой стоимости объекта недвижимости, на основе которой рассчитывается налог на имущество и земельный налог.

По новому закону кадастровая оценка будет проводиться раз в 4 года, а в городах федерального значения — раз в 2 года (в случае принятия такого решения). Для сравнения – раньше решение о дате проведении кадастровой оценки каждый регион принимал самостоятельно, что часто приводило к нарушению установленной периодичности таких работ (раз в 5 лет) и к различному уровню налоговой нагрузки в разных субъектах по однотипным объектам недвижимости.

Теперь же установлен единый цикл кадастровой оценки, что обеспечит по всей стране актуальную кадастровую стоимость на единую дату по единой методологии, а значит — актуальную налоговую базу объектов недвижимости.

Эксперты Росреестра рассказали, каким образом граждане могут узнать актуальную кадастровую стоимость своего объекта недвижимости.

Как определяется кадастровая стоимость?

Если рыночную стоимость объекта недвижимости (наиболее вероятная цена, по которой товар или услуга могут быть проданы на свободном рынке в условиях конкуренции) можно определить на любую дату, то кадастровая стоимость оценивается на 1 января года проведения государственной кадастровой оценки.

Кадастровая стоимость определяется на основе рыночной и иной информации о характеристиках объекта недвижимости, его окружении, так называемых ценообразующих факторов. Например, при расчете может учитываться город и район (местоположение), в котором расположена недвижимость, материалы, из которых построен объект, его физический износ, площадь, нахождение в границах зон с особыми условиями использования территории и т.д. Методология определения кадастровой стоимости установлена приказом Минэкономразвития России от 12. 05.2017 № 226.

05.2017 № 226.

Уполномоченными органами власти субъектов РФ, Росреестром, ФГБУ «ФКП Росреестра» и государственными бюджетными учреждениями проведена подготовительная работа, необходимая для определения в 2022 году кадастровой стоимости земельных участков. Оценка проведена одновременно в отношении всех участков, учтенных в ЕГРН на территории субъектов Российской Федерации

по состоянию на 01.01.2022. Это порядка 64 млн объектов недвижимости.

Кадастровую стоимость объектов недвижимости определяют специально созданные в регионах государственные бюджетные учреждения, а утверждают уполномоченные органы исполнительной власти.

Федеральная налоговая служба самостоятельно начисляет налог на имущество и направляет квитанцию по почте или в личный кабинет налогоплательщика. Если вам удобнее заранее планировать свои расходы, то рассчитать примерный размер налога вы сможете, только узнав кадастровую стоимость объекта и ставку налога, установленную законами субъектов Российской Федерации в соответствии со статьей 380 Налогового кодекса Российской Федерации.

Как узнать кадастровую стоимость объекта недвижимости?

Это можно сделать несколькими способами.

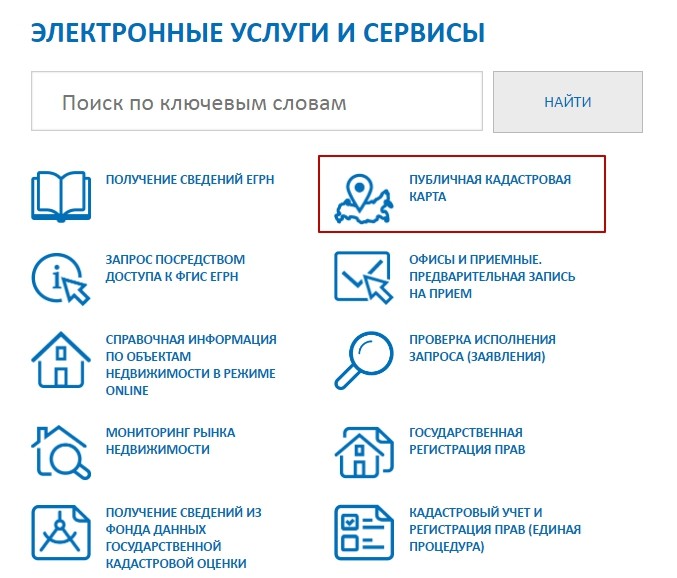

1. С помощью публичной кадастровой карты. Этот сервис позволяет узнать кадастровую стоимость земельных участков и объектов капитального строительства (зданий, сооружений). Чтобы получить информацию, достаточно выбрать объект на карте по кадастровому номеру или использовать расширенный поиск.

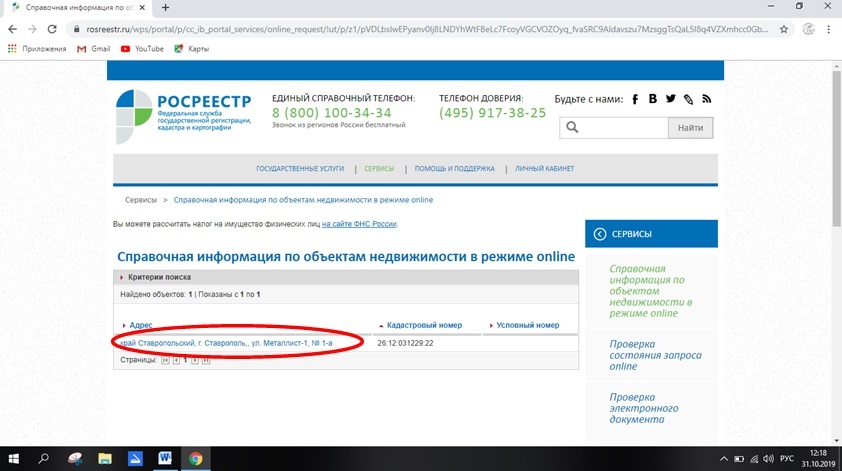

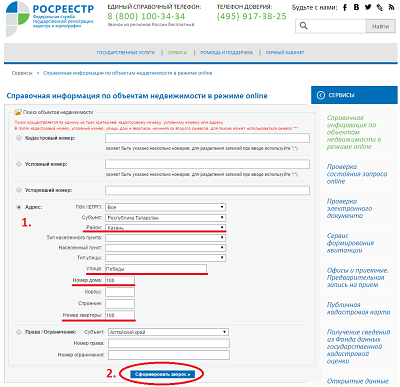

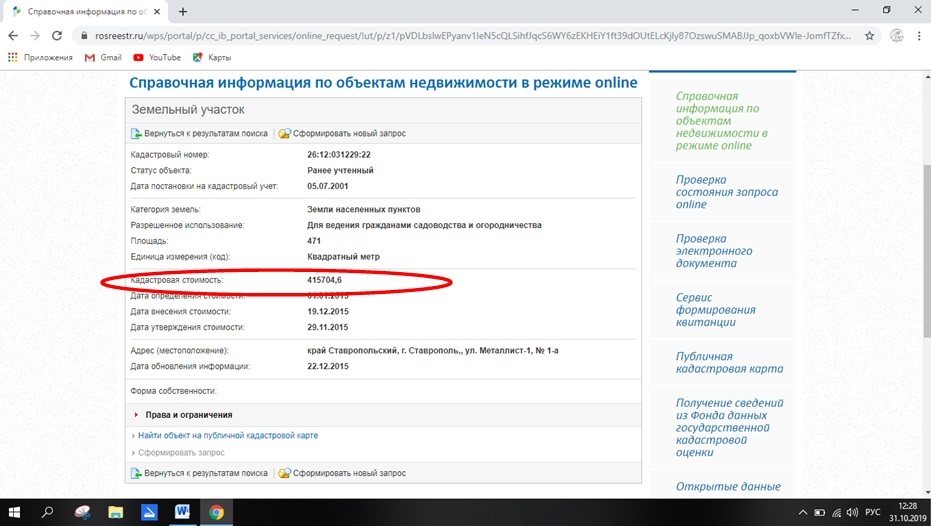

2. С помощью сервиса «Справочная информация по объектам недвижимости в режиме online» на сайте Росреестра. С помощью этого сервиса можно посмотреть кадастровую стоимость объектов недвижимости (в том числе помещений (квартир, офисов), а также дату, по состоянию на которую определена кадастровая стоимость. Поиск проводится как по кадастровому номеру объекта недвижимости, так и по его адресу.

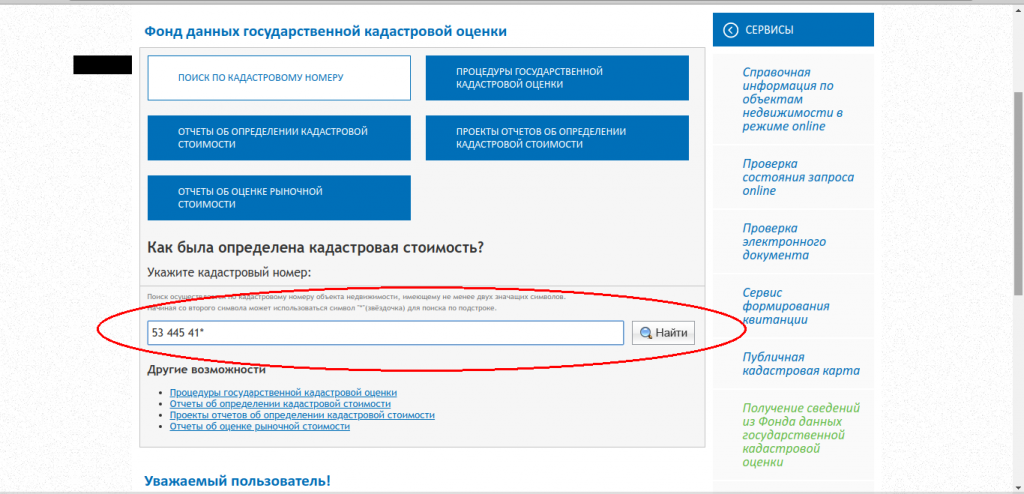

3. С помощью сервиса «Получение сведений из Фонда данных государственной кадастровой оценки» на сайте Росреестра. Для этого нужно выбрать вкладку «Поиск по кадастровому номеру», ввести его и нажать на поиск. В результате появится информация о кадастровой стоимости объекта недвижимости, дата ее определения и применения. Здесь же будут отображаться данные о том, как менялась кадастровая стоимость объекта после каждого проведения государственной кадастровой оценки.

Для этого нужно выбрать вкладку «Поиск по кадастровому номеру», ввести его и нажать на поиск. В результате появится информация о кадастровой стоимости объекта недвижимости, дата ее определения и применения. Здесь же будут отображаться данные о том, как менялась кадастровая стоимость объекта после каждого проведения государственной кадастровой оценки.

В этом же сервисе можно скачать отчет об итогах государственной кадастровой оценки, ознакомиться с информацией о том, какой региональный орган власти принял решение о проведении государственной кадастровой оценки, узнать наименование бюджетного учреждения, подготовившего отчет об итогах государственной кадастровой оценки, а также реквизиты акта об утверждении результатов определения кадастровой стоимости.

Информация сервиса предоставляется бесплатно в режиме реального времени.

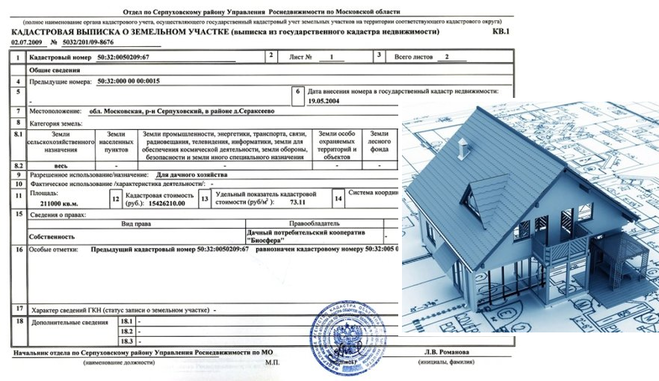

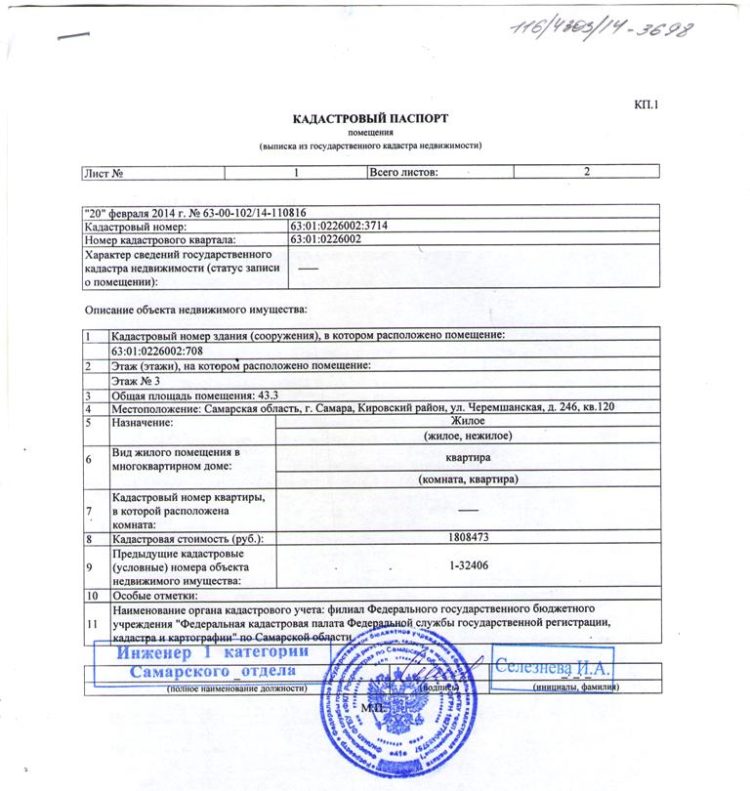

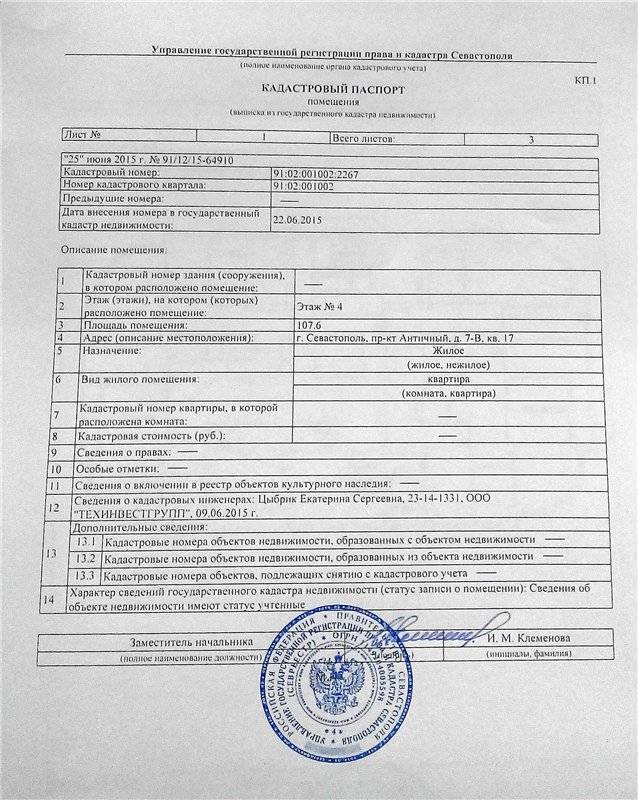

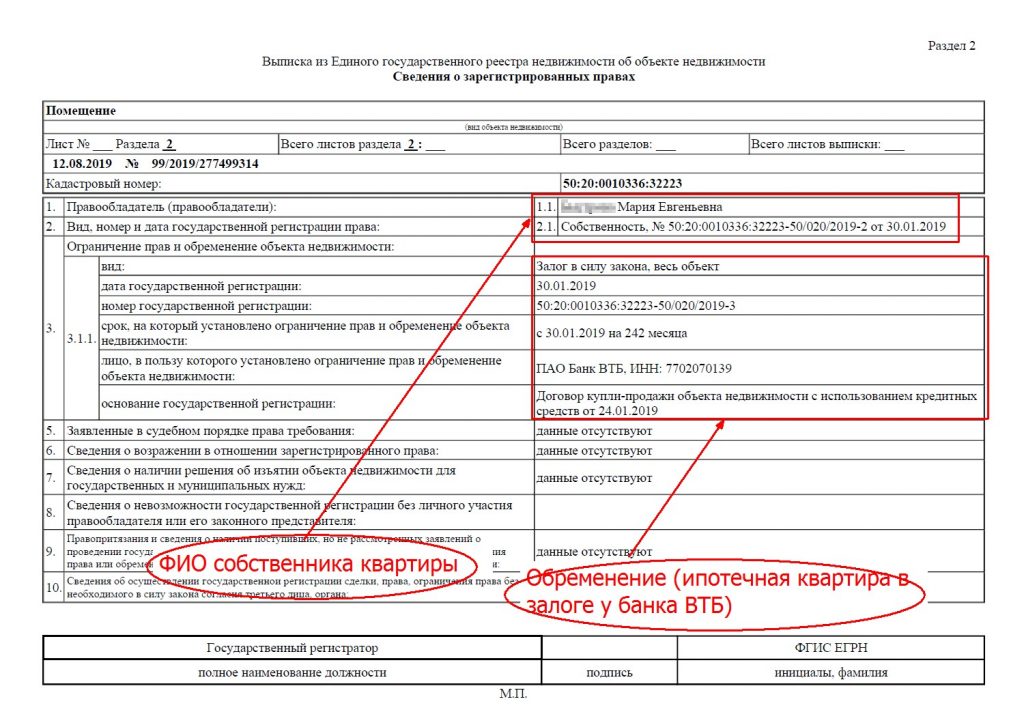

4. С помощью выписки из ЕГРН о кадастровой стоимости объекта недвижимости. Она предоставляется бесплатно в течение трех рабочих дней. Ее можно получить онлайн на сайте Росреестра, а также в офисах МФЦ.

Ее можно получить онлайн на сайте Росреестра, а также в офисах МФЦ.

Из-за чего может поменяться кадастровая стоимость?

Как правило это происходит, если между турами оценки изменяются характеристики объекта. К примеру, кадастровая стоимость может увеличиться, если стала больше площадь объекта (сделали пристройку к дому, увеличили размер земельного участка), если развитие получила инфраструктура (рядом появились новые социальные объекты, метро и т.д.), если была сделана реконструкция объекта недвижимости.

И наоборот, кадастровая стоимость может снизиться, если площадь объекта уменьшилась, а также когда объект сильно изношен.

В случае если вы сомневаетесь в правильности определения кадастровой стоимости вашего объекта (к примеру, она сильно изменилась в большую или меньшую сторону), её можно пересмотреть. Для этого нужно обратиться в государственное бюджетное учреждение, которое проводило кадастровую оценку, или в многофункциональный центр. Подробнее о том, как оспорить кадастровую стоимость, читайте в ранее вышедшем материале нашей рубрики.

Подробнее о том, как оспорить кадастровую стоимость, читайте в ранее вышедшем материале нашей рубрики.

Росреестр проинформировал граждан о том, как узнать кадастровую стоимость недвижимости

недвижимость город дома

Росреестр предлагает несколько способов получения из Единого государственного реестра недвижимости (ЕГРН) информации о кадастровой стоимости объектов недвижимости.

Кадастровая стоимость является базовой величиной для исчисления налога на землю, а также на имущество юридических и физических лиц в субъектах России, где региональные органы власти приняли такое решение. Кроме того, информация о кадастровой стоимости может быть использована для проведения ряда операций с недвижимостью, например, оформления аренды или наследства, сказано в сообщении ведомства.

Сведения о кадастровой стоимости подлежат внесению в ЕГРН.

Так, на сайте Росреестра можно получить выписку из ЕГРН о кадастровой стоимости объекта недвижимости. Такая выписка предоставляется бесплатно в течение трех рабочих дней.

Такая выписка предоставляется бесплатно в течение трех рабочих дней.

Выписку из ЕГРН о кадастровой стоимости объекта недвижимости также можно получить при обращении в МФЦ лично, или направив запрос по почте. В случае обращения в МФЦ срок оказания услуги увеличивается на два дня.

Собственники недвижимости могут узнать кадастровую стоимость принадлежащих им объектов в личном кабинете Росреестра, который расположен на главной странице сайта Росреестра. Для авторизации в личном кабинете используется подтвержденная учетная запись пользователя на едином портале государственных услуг Российской Федерации.

Оперативно ознакомиться с информацией о кадастровой стоимости объекта недвижимости можно с помощью сервиса «Запрос посредством доступа к ФГИС ЕГРН». Получить ключ доступа к данному сервису, а также пополнить его баланс можно в личном кабинете Росреестра. Кроме того, внесенную в ЕГРН кадастровую стоимость можно узнать в режиме онлайн с помощью сервисов «Публичная кадастровая карта» и «Справочная информация по объектам недвижимости в режиме online», которые доступны на главной странице сайта Росреестра.

Вступившим в силу с 1 января 2017 года Федеральным законом «О государственной кадастровой оценке» установлены новые правила проведения государственной кадастровой оценки, вступления в силу и оспаривания ее результатов.

Кадастровая оценка по новым правилам проводится начиная с 2018 года государственными бюджетными учреждениями в субъектах России, где региональные власти приняли соответствующее решение. Так, по решению органов власти субъектов России в 2018 году кадастровая оценка по закону «О государственной кадастровой оценке» была проведена в 34 регионах. В 2019 году такая оценка проводится в 65 регионах. По состоянию на июль 2019 года проведение государственной кадастровой оценки в 2020 году запланировано в 45 регионах.

Росреестр рекомендует владельцам недвижимости ознакомиться с промежуточными отчетными документами по государственной кадастровой оценке. Информация о размещении в открытом доступе таких документов, а также о порядке и сроках представления замечаний к ним публикуется на информационных щитах органа власти субъекта Российской Федерации и муниципалитетов, в печатных СМИ, в сервисе «Фонд данных государственной кадастровой оценки».

Предварительные результаты оценки размещаются на интернет-сайтах государственных бюджетных учреждений, созданных в регионах для проведения кадастровой оценки. Кроме того, ознакомиться с предварительными результатами кадастровой оценки возможно на сайте Росреестра через сервис «Фонд данных государственной кадастровой оценки».

В случае обнаружения ошибки в промежуточных отчетных документах по государственной кадастровой оценке можно обратиться в бюджетное учреждение для ее исправления. Такая мера поможет устранить ошибку до утверждения кадастровой стоимости объекта недвижимости региональным органом власти.

Следите за нашим Телеграм-каналом, чтобы не пропускать самое важное!

Поделиться:

Свежие новости

- Все новые материалы

- Эксперты

- Электронное правительство

- В регионах

- За рубежами

- Новости

- Актуально

- Аналитика

- Управление интернетом

- Интервью

- Импортозамещение

Подробнее

Подписка на дайджест

- Email(корректный e-mail)

Эксперты

Форум «ПРОФ-IT»

Бывший аудитор назначен руководителем Агентства реестра проблемного имущества

Бывший аудитор назначен руководителем Федеральной службы государственной регистрации, кадастра и картографии или Росреестра, организации, неэффективность и коррупцию которой он несколько раз расследовал на своем предыдущем посту.

Игорь Васильев заменит Наталью Антипину, которая с конца 2010 по 2012 годы занимала должность заместителя директора до назначения на должность главы ведомства, сообщил в пятницу на ежегодном совещании руководителей ведомства первый вице-премьер Игорь Шувалов.

Росреестр столкнулся с несколькими волнами осуждения со стороны Антипиной, последний раз за коррупцию при незаконной продаже ценного исторического имущества в Московской области.

В феврале Счетная палата пришла к выводу, что территориальные подразделения Росреестра и Росимущества распродали земельные участки в таких известных достопримечательностях, как Новоиерусалимский монастырь и усадьба Архангельское XVIII века в Московской области.

Недвижимость была продана по сильно заниженным ценам, лишив федеральный бюджет 28,1 млрд рублей (79 долларов США).0 млн), говорится в сообщении Счетной палаты.

Возврат имущества государству будет осложнен тем, что Росреестру и агентству по управлению имуществом еще предстоит составить полный перечень имущества, которым они владеют, добавили аудиторы.

Задача создания электронного реестра с указанием границ и принадлежности всех объектов недвижимости в России, федеральных и иных, является одной из ключевых задач, поставленных перед Росреестром, и ведомству еще предстоит выполнить.

Около 78% объектов недвижимости в Московской области еще не прошли кадастровую оценку или официально признанную стоимость объектов, сообщил аудитор Максим Рохмистров, сообщают «Ведомости».

В кадастре до сих пор не указаны точные границы 97 процентов сел, поселков и городов Московской области и 77 процентов всех государственных земель там, добавил он.

Предыдущая проверка Счетной палаты и ФСБ в июне прошлого года установила, что ни одна из поставленных перед Росреестром задач по созданию кадастра не выполнена в полной мере.

Тогдашний аудитор Васильев представил результаты этой проверки, в которых говорилось, что ведомство нецелевым образом использовало более 21 миллиарда рублей (610 миллионов долларов США), выделенных на инициативу, в том числе 5,1 миллиарда рублей, которые, по мнению проверяющих, Росреестр не имел права тратить вообще.

Большая часть этих нецелевых расходов пришлась на Сергея Сапельникова, заместителя начальника по информационным технологиям, геодезии и картографии, которому было поручено создание электронной кадастровой системы.

Сапельников уволен со своей должности в сентябре. «Известия» тогда сообщали, что он сбежал в Украину до своего увольнения, опасаясь преследования за взятки.

Полный кадастровый реестр крайне необходим нескольким ветвям власти. Система необходима правительству «для разрешения споров между собственниками недвижимости, сбора налога на недвижимость, выявления незаконно присвоенных земель и других подобных вопросов», — считает аналитик «Инвесткафе» Роман Гринченко.

При сохранении точной кадастровой стоимости, которая точно оценивает рыночную стоимость имущества, усовершенствованный кадастр также поможет предотвратить коррупцию при реализации государственного имущества, считает Татьяна Школьная, заместитель директора Института налогового управления и управления НИУ ВШЭ. Экономика недвижимости.

Экономика недвижимости.

Спрос на новый реестр появился после распада Советского Союза. По словам Школьной, в условиях внезапного перехода к рыночной экономике и разгосударствления земель и предприятий «появилась необходимость переоценки земли и имущества по рыночным принципам».

В результате правительству необходимо было измерить все объекты и установить их кадастровую стоимость, процедура, которая по закону должна повторяться не реже одного раза в пять лет, чтобы отражать изменения на рынке, сказала Школьная.

Процесс был медленным и болезненным. По данным Федеральной налоговой службы, по состоянию на октябрь государство не располагало информацией о владении почти 40 процентами всей недвижимости в стране.

В начале февраля представитель Росреестра сообщил, что кадастр более чем на 90 процентов синхронизирован с предыдущей базой прав собственности, находящихся в пользовании с 1998 года, но остаются проблемы с недвижимостью, зарегистрированной до этого.

Эта информация необходима в судах для выявления и судебного преследования скваттеров. По словам Гринченко, в 2012 году было зафиксировано более 76 000 случаев захвата людьми земли, которая им не принадлежала.

По словам Гринченко, в 2012 году было зафиксировано более 76 000 случаев захвата людьми земли, которая им не принадлежала.

«Наличие качественной кадастровой системы упростит наказание правонарушителей и уменьшит количество таких преступлений», — сказал он.

Этот вопрос привлек особое внимание, поскольку правительство, стремясь увеличить налоговые поступления, пытается перейти к системе налогообложения имущества, основанной на кадастровой стоимости, а не на искусственно заниженных «инвентарных» значениях советской эпохи.

Президент Владимир Путин в 2012 году призвал ввести новый налог в действие к 2014 году, но эта мера постоянно откладывалась из-за неполного кадастра и других технических моментов.

Надеясь привлечь владельцев недвижимости к ответственности под угрозой экспроприации, Минэкономразвития представило в январе законопроект, который предусматривает национализацию любого имущества, право собственности на которое не зарегистрировано до марта 2018 года.

Налоговые органы, в зависимости от информации, от Росреестра, также предложили внести поправку в Налоговый кодекс, согласно которой собственникам предоставляется трехлетняя отсрочка по налогам, если они выступят и заявят о своем праве на имущество, о котором у правительства нет информации. Если налоговые инспекторы обнаружат их первыми, владелец будет обязан выплатить все три года задолженности по налогам.

Словом, перед новым главой Росреестра Васильевым стоят задачи, которым не позавидуешь — и нагрузка на его ведомство только увеличится.

Премьер-министр Дмитрий Медведев заявил в понедельник, что присоединенная территория Крыма должна в ближайшее время перейти на российскую кадастровую систему, сообщает ИТАР-ТАСС.

Связаться с автором по адресу [email protected]

Новшества в правовом регулировании налогообложения налогом на имущество организаций: проблемы и решения

В конце 2013 года Президент России Владимир Путин подписал, пожалуй, один из самых обсуждаемых актов за последний год, который коренным образом изменил подход к исчислению налога на имущество организаций и существенно увеличил налоговую нагрузку на отдельные категории налогоплательщиков.

Представители как налоговых органов, так и прессы достаточно давно обсуждают вопрос о том, что налоговая база, определяемая для целей исчисления налога на имущество организаций в отношении недвижимого имущества, так как его годовая стоимость не соответствует рыночной стоимости недвижимого имущества имущество. В связи с этим порядок исчисления налога на имущество организаций, действовавший до конца 2013 года, подвергся критике как не отвечающий критериям обоснованности, так как балансовая стоимость имущества, находящегося в собственности компаний по данным бухгалтерского учета, в большинстве случаев намного ниже его рыночной стоимости (рыночной стоимостью государство считает стоимость имущества, определяемую его государственной кадастровой оценкой по решению органов исполнительной власти Российской Федерации).

Налог на имущество организаций относится, как известно, к региональным налогам. Иными словами, с одной стороны, каждое юридическое лицо имеет достаточные полномочия для проведения кадастровой оценки, с другой — перспектива исчисления налога на имущество организаций исходя из кадастровой стоимости позволяет рассчитывать на значительное увеличение налоговых поступлений в региональный бюджет.

Наконец, 2 ноября 2013 г. Федеральным законом № 307-ФЗ был закреплен свод правил, которого одни распорядители региональных бюджетов и налогоплательщики ждали с надеждой, а другие с ужасом.

Новая редакция НК РФ, вступившая в силу с 1 января 2014 года, фактически разделила налог на имущество организаций на два вида, каждый из которых имеет свои особенности исчисления и уплаты.

Налог на имущество организаций первого вида – налог, исчисляемый и подлежащий уплате в порядке, действовавшем в прошлом, т.е. исходя из среднегодовой стоимости объекта налогообложения. Принятые изменения не повлияли на условия налогообложения в отношении всех видов имущества, за исключением специально оговоренных случаев.

Налог на имущество организаций второго вида – налог на следующие виды имущества:

- административно-хозяйственные центры, под которыми законодатель понимает отдельные нерезидентные здания (строения, сооружения), помещения, принадлежащие одному или несколько владельцев и которые отвечают хотя бы одному из следующих условий:

— расположенные на земельных участках, одним из разрешенных видов использования которых предусмотрено размещение административных зданий хозяйственного, административно-коммерческого назначения,

— предназначены для использования или фактически используются в хозяйственных, административных или коммерческих целях, т. е. не менее 20 % их общей площади отведено под размещение или используется для размещения офисов и сопутствующей офисной инфраструктуры (в том числе централизованных приемных, переговорных, служебных оборудование, паркинг),

е. не менее 20 % их общей площади отведено под размещение или используется для размещения офисов и сопутствующей офисной инфраструктуры (в том числе централизованных приемных, переговорных, служебных оборудование, паркинг),

, а также помещения в нем;

- торговые центры (комплексы), под которыми понимаются отдельно стоящие нежилые здания (строения, сооружения), помещения, принадлежащие одному или нескольким собственникам и отвечающие хотя бы одному из следующих условий:

— расположенные на земельных участках, одним из разрешенных видов использования которых предусмотрено размещение объектов торговли, общественного питания и (или) бытового обслуживания,

— предназначенных для использования или фактически используемых для размещения объектов торговли, общественного питания и (или) бытового обслуживания служебные, то есть не менее 20 % их общей площади отведено под размещение или используется для размещения этих объектов,

, а также помещений в них;

- нежилые помещения, назначение которых в соответствии с кадастровым паспортом объектов недвижимого имущества или документами технического учета (описи) объектов недвижимого имущества предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания или которые фактически являются используемые для размещения служебных помещений, торговых объектов, объектов общественного питания и бытового обслуживания, которые определены как объекты и не менее 20 % их общей площади отведены под жилые помещения или используются по назначению;

- недвижимое имущество иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, а также недвижимое имущество иностранных организаций, не связанное с деятельностью этих организаций в Российской Федерации через постоянные представительства.

Сумма налога на имущество организаций второго вида исчисляется исходя из налоговой базы, которой является кадастровая стоимость соответствующего объекта на 1 января налогового периода.

Однако, предоставляя регионам право на получение дополнительного источника финансирования, законодатель предусмотрел и для них определенные обязательства. В частности, для установления порядка определения суммы налога на имущество организаций исходя из кадастровой стоимости субъект Российской Федерации обязан провести инвентаризационную оценку и утвердить результаты определения кадастровой стоимости недвижимого имущества.

Таким образом, с 1 января 2014 года для определения налоговой базы по налогу на имущество кадастровая стоимость указанных выше объектов недвижимости может применяться в следующих субъектах Российской Федерации:

Кроме того, пониженная ставка налога устанавливается в отношении недвижимого имущества, налоговая база по которому соответствует его кадастровой стоимости. Если стандартная ставка налога, установленная субъектом Российской Федерации, не может превышать 2,2 %, то максимальная ставка в отношении объектов налогообложения исходя из кадастровой стоимости составляет:

Если стандартная ставка налога, установленная субъектом Российской Федерации, не может превышать 2,2 %, то максимальная ставка в отношении объектов налогообложения исходя из кадастровой стоимости составляет:

- для города федерального значения Москва: в 2014 г. — 1,5 %, в 2015 г. — 1,7%, в 2016 г. и последующие годы — 2%;

- для остальных субъектов Российской Федерации в 2014 г. — 1,0 %, в 2015 г. — 1,5 %, в 2016 г. и последующие годы — 2 %.

Однако, учитывая, что кадастровая стоимость объектов недвижимости может в сотни раз превышать их среднегодовую стоимость, говорить о снижении налоговых ставок нецелесообразно.

Безусловно, налогоплательщики ищут выход из ситуации невредимым. Возможно, в ряде случаев оптимальным вариантом налоговой экономии для собственников объектов недвижимости, кадастровая стоимость которых с 1 января 2014 года устанавливается в качестве налоговой базы, будет изменение функционального назначения объектов недвижимости или их реконструкция с целью снижения область; но эти методы можно назвать самыми радикальными. Кажется, есть и другие, более доступные, но менее затратные способы. Рассмотрим некоторые из них:

Кажется, есть и другие, более доступные, но менее затратные способы. Рассмотрим некоторые из них:

1. Передача объектов недвижимого имущества, подлежащих обложению налогом на имущество организаций по их кадастровой стоимости, в собственность организаций или индивидуальных предпринимателей, которые освобождаются от уплаты этого налога. Это специальные налоговые режимы. В таблице ниже представлены варианты:

Как видно из приведенных выше данных применение специальных налоговых режимов в настоящее время позволяет оптимизировать налогообложение по налогу на имущество организаций, но этот способ имеет ряд недостатков, о которых нельзя умалчивать:

- при невозможности применения специальных налоговых режимов в отношении организации или индивидуального предпринимателя, владеющего недвижимым имуществом, его передача в пользу другого субъекта будет сопряжена с большими трудностями и затратами;

- применение специальных налоговых режимов накладывает на организацию или индивидуального предпринимателя существенные ограничения, в частности, в отношении остаточной стоимости основных средств. Кроме того, нельзя с уверенностью сказать, что законодатель в ближайшее время не внесет изменения в Налоговый кодекс Российской Федерации, устанавливающие требования в части расчета предельной стоимости основных средств, являющихся недвижимым имуществом, а также на основании от их кадастровой стоимости.

Кроме того, нельзя с уверенностью сказать, что законодатель в ближайшее время не внесет изменения в Налоговый кодекс Российской Федерации, устанавливающие требования в части расчета предельной стоимости основных средств, являющихся недвижимым имуществом, а также на основании от их кадастровой стоимости.

Кроме того, нельзя с уверенностью сказать, что законодатель в ближайшее время не внесет изменения в Налоговый кодекс Российской Федерации, устанавливающие требования в части расчета предельной стоимости основных средств, являющихся недвижимым имуществом, а также на основании от их кадастровой стоимости.2. Оспаривание результатов кадастровой оценки. Этот метод заключается не в выведении налогоплательщика или объекта имущества из разряда плательщиков налога на имущество организаций или объектов налогообложения, а в установлении кадастровой стоимости, соответствующей действительности, если она не была произведена в процессе государственной оценки. Речь в данном случае идет, если можно так выразиться, о «восстановлении справедливости», т.е. о снижении кадастровой стоимости до уровня реальной рыночной.

Закон позволяет оспаривать результаты кадастровой оценки объектов недвижимости как в судебном, так и во внесудебном порядке.

Внесудебный порядок обжалования предполагает обращение физических и юридических лиц в случаях, если результаты определения кадастровой стоимости затрагивают их права и обязанности, а также органов государственной власти и местного самоуправления в отношении объектов недвижимого имущества, находящихся в государственной или муниципального образования, комиссиям по разрешению споров о результатах определения кадастровой стоимости, созданным на территории субъекта Российской Федерации, где находится соответствующий объект. Результаты определения кадастровой стоимости могут быть оспорены в указанной комиссии в течение шести месяцев со дня их внесения в государственный кадастр недвижимости.

Результаты определения кадастровой стоимости могут быть оспорены в указанной комиссии в течение шести месяцев со дня их внесения в государственный кадастр недвижимости.

При этом заинтересованные лица не обязаны применять внесудебное обжалование – допускается обращение в суд и без комиссии; однако законом не предусмотрена возможность подачи заявления о пересмотре результатов кадастровой оценки одновременно в оба органа.

Результаты кадастровой оценки могут быть оспорены только в судебном порядке по истечении шести месяцев.

Органом, рассматривающим споры о результатах кадастровой оценки объектов недвижимости в суде, является арбитражный суд. Действующая судебная практика говорит о том, что обжалование результатов кадастровой оценки должно производиться не путем оспаривания незаконных актов, решений и действий (бездействия) органов государственной власти, а по общим правилам искового производства. Такой вывод правоприменителя, которым в настоящее время руководствуются суды при рассмотрении соответствующих дел, свидетельствует о том, что:

1.