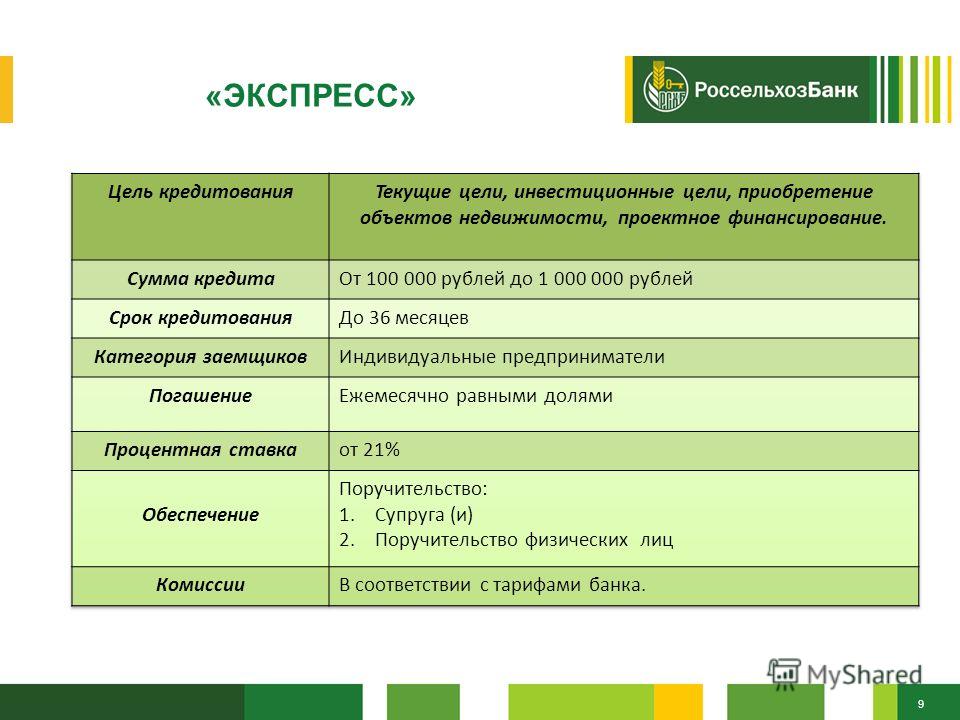

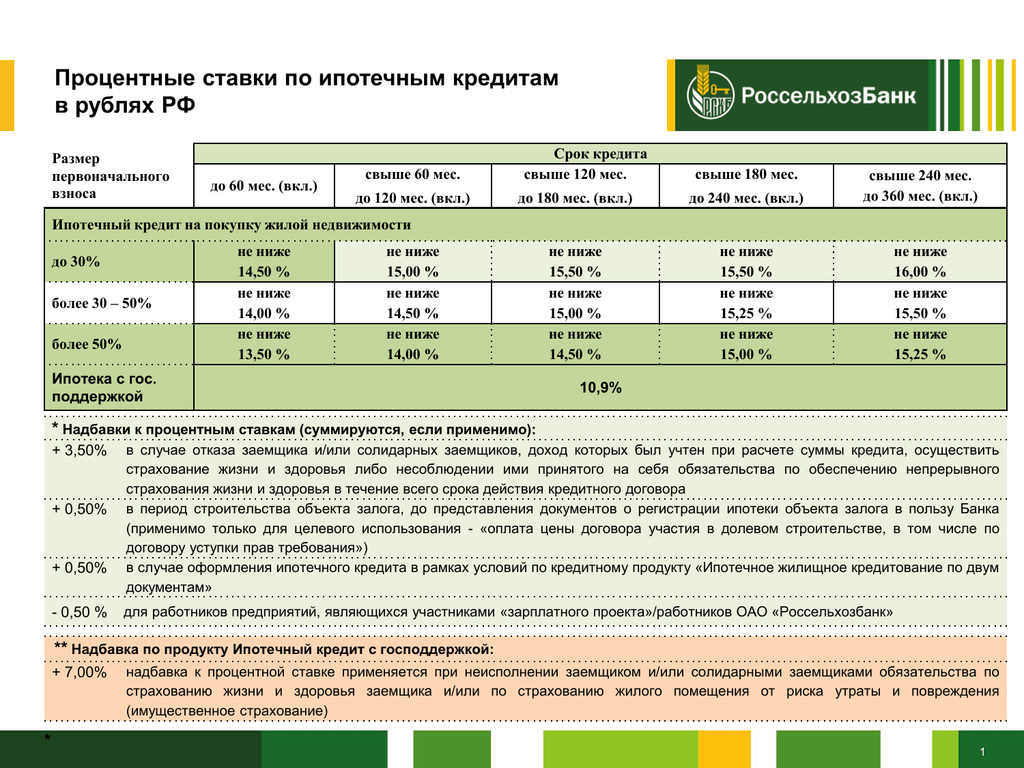

Содержание

Залоговое имущество в Россельхозбанке — реализация и витрина имущества

Помимо предоставления кредитов, депозитов, зарплатных карт и многого другого, вы можете выбрать для себя — залоговое имущество Россельхозбанка. Цена на него не выше рыночной, сделка приобретения проходит открыто и понятно с юридическим сопровождением банка.

Что собой представляет реализация залогового имущества и витрина Россельхозбанка, а также какие преимущества выделяют при сотрудничестве с банком – далее более подробно в статье.

Peaлизaция зaлoгoвoгo имущества

Залоговый объект можно выкупать, абсолютно не беспокоясь о подводных камнях. Реализация залогового имущества происходит только после тщательной проверки всех документов на юридическую чистоту.

Продажа залогового имущества происходит по цене рынка. Его дают возможность выкупать, не только сразу оплатив полную стоимость, но и в кредит. Такая привилегия доступна надёжным и честным клиентам Россельхозбанка.

Банк занимается залоговой реализацией, не потому что им это нравится. Залоговое имущество – это объект, принадлежащий клиенту, который взял кредит и по каким-то причинам не смог его выплатить. То есть – это залоговое имущество должников, оказавшимися неплатёжеспособными.

Залоговое имущество выставляется на реализацию после того, как человек, взявший кредит под залог чего — либо и не способный его выплатить напишет в отделении банка заявление на реализацию. Заёмщик предоставляет в банк необходимый пакет документов и банк пишет договор.

После проверки документов и самого заложенного имущества, кредитуемый ранее человек получает регистрационный номер и с этого момента начинается реализация.

Касательно покупателей, то они подают заявку на приобретение имущества. Банк выступает в роли сводника продавца и покупателя, которые в последующем заключают договор купли-продажи.

Обращаться к представителю банка, в котором находится имущество, необходимо тогда, когда продавец и покупатель заключили соглашение по сделке. Сопровождением сделки занимается кредитный менеджер банковской организации-кредитора.

Сопровождением сделки занимается кредитный менеджер банковской организации-кредитора.

Полезное видео:

Витрина зaлoгoвoгo имущества Россельхозбанка

Россельхозбанк даёт возможность просмотреть всю выставленную недвижимость на продажу с помощью электронной витрины. С её помощью вы можете подобрать для себя хороший вариант залоговой квартиры по приемлемой цене и с уверенностью, что с документами всё в порядке.

Россельхозбанк проводит продажу залогового объекта путём проведения аукционов. Торги проводятся с помощью повышения или снижения ставок.

Если вы решили приобрести такой объект, то вам просто нужно зайти на сайт банка и найти нужный пункт. На сайте вам необходимо скачать файл, в котором будет предоставлена вся витрина Россельхозбанка или по этой ссылке.

Месторасположение файла с залоговым имуществом на сайте банка

Все лоты в ней описаны по пунктам:

- Название товара.

- Основные характеристики.

- Цена, за которую вы можете приобрести данный вид товара.

- Все необходимые для связи с продавцом контакты.

В банке работают специальные представители, которые занимаются реализацией. У них вы сможете узнать всю информацию – когда, где и во сколько будет проходить аукцион арестованного имущества.

Обратите внимание! Не рекомендуется участвовать в аукционе, если банк выставляет на продажу имущество без ведома его владельца, его одобрения или если в жилище прописаны не достигшие совершеннолетия люди.

Преимущества сотрудничества с РСХБ

Приобретение конфиската у Россельхозбанка обладает многими преимуществами, среди которых:

- Банк имеет реальную и электронную витрину, на которой представлен большой выбор.

- Множество категорий залогового товара и широкий ассортимент помогут найти то, что вам нужно.

- Вы можете получить всю необходимую и точную информацию о продаваемом объекте.

- Контакты продавца находятся в открытом доступе, и вы легко можете связаться с ним сами.

- Если вы хотите ещё что-то уточнить, то сотрудники банка всегда будут рады вам помочь и ответить на любой ваш вопрос.

- Вы можете скачать на компьютер полный список выставленных на продажу объектов.

При выборе такой покупки, вы должны учитывать, что на неё вы не сможете получить льготу по ипотеке и кредиту. Россельхозбанк не заманивает клиентов на покупку таких объектов всевозможными бонусами. Банк проводит продажу очень чётко и грамотно.

Рекомендуем к просмотру:

Куда обращаться по вопросам приобретения зaлoгoвoгo имущества?

Если вы уже настроились приобрести арестованное Россельхозбанком имущество, просмотрели витрину, оценили выставленные объекты, но у вас остались вопросы или вы не имеете представления, что делать дальше, то вы можете обратиться к сотрудникам банка.

Непосредственно продажей занимаются:

- Филатова Светлана Александровна, написать которой можно на электронную почту: [email protected].

- Кандаков Никита Сергеевич, с которым также можно связаться через интернет: [email protected].

С помощью почты вы можете задать интересующие вас вопросы по поводу того, где и каким образом будут проходить торги на желаемый вами лот.

Если вы хотите связаться по телефону, то напишите об этом в письме, указав номер телефона и удобное для вас время.

Заключение

Россельхозбанк занимается предоставлением широкого спектра финансовых услуг. В них входит не только продажа залоговых объектов. Таким способом банк помогает человеку, взявшему у него кредит и не способному его выплатить, рассчитаться с долгами.

Сделка проходит честно, открыто и прозрачно как для вас, так и для должника. Ведь перед выставлением на продажу, он лично проверяет информацию и нюансы. Также, сделка, проходящая через банк, будет юридически грамотно и честно оформлена, так что нечего бояться.

Также, сделка, проходящая через банк, будет юридически грамотно и честно оформлена, так что нечего бояться.

Зачем ходить к риелторам, которые могут обмануть, вы всегда можете обратиться в надёжный Россельхозбанк, который поможет вам найти необходимый объект.

Реализация залогового имущества Россельхозбанка. Реализация залогов

Все статьи

- 1 Имущество, которое реализует Российский сельскохозяйственный банк:

- 2 Витрина зaлoгoвoгo имущества Россельхозбанка

- 2.1 Как посмотреть ассортимент залогового имущества Россельхозбанка?

- 2.2 К кому стоит обратиться, в том случае, когда вы решили приобрести залоговые объекты?

- 3 Peaлизaция зaлoгoвoгo имущества

- 4 Преимущества сотрудничества с банком

- 5 Куда обращаться по вопросам приобретения зaлoгoвoгo имущества?

- 6 Почему приобретать залоговое имущество Россельхозбанка выгодно?

- 7 Каковы «подводные камни»?

- 8 Где и как реализуется залоговое и арестованное имущество Россельхозбанка

- 9 Подводя итоги

- 10 Заключение

Имущество, которое реализует Российский сельскохозяйственный банк:

Перчень конкретных предметов и вещей выставленных на продажу, относящихся к залоговому имуществу, можно найти на официальном сайте Россельхозбанка. Под залогом, а в последствии и конфискованными, могут оказаться следующие категории объектов имущества:

Под залогом, а в последствии и конфискованными, могут оказаться следующие категории объектов имущества:

- Недвижимость различного назначения (жилые помещения — квартиры, дома — нежилые помещения — промышленного, складского и прочего назначения)

- Транспортные средства различного типа и габаритов (частные легковые автомобили, крупногабаритный транспорт для коммерческого пользования и многое другое)

- Земля и земельные участки

- Промышленное оборудование и спец.техника

- Контрольный пакет акций на действующий бизнес — объекты по большей части из сферы сельского хозяйства, общая доля акций может составлять 75% и более

Витрина зaлoгoвoгo имущества Россельхозбанка

Россельхозбанк даёт возможность просмотреть всю выставленную недвижимость на продажу с помощью электронной витрины. С её помощью вы можете подобрать для себя хороший вариант залоговой квартиры по приемлемой цене и с уверенностью, что с документами всё в порядке.

Россельхозбанк проводит продажу залогового объекта путём проведения аукционов. Торги проводятся с помощью повышения или снижения ставок.

Если вы решили приобрести такой объект, то вам просто нужно зайти на сайт банка и найти нужный пункт. На сайте вам необходимо скачать файл, в котором будет предоставлена вся витрина Россельхозбанка или по этой ссылке.

Месторасположение файла с залоговым имуществом на сайте банка

Все лоты в ней описаны по пунктам:

- Название товара.

- Основные характеристики.

- Цена, за которую вы можете приобрести данный вид товара.

- Все необходимые для связи с продавцом контакты.

В банке работают специальные представители, которые занимаются реализацией. У них вы сможете узнать всю информацию – когда, где и во сколько будет проходить аукцион арестованного имущества.

Обратите внимание! Не рекомендуется участвовать в аукционе, если банк выставляет на продажу имущество без ведома его владельца, его одобрения или если в жилище прописаны не достигшие совершеннолетия люди.

Как посмотреть ассортимент залогового имущества Россельхозбанка?

Для удобства пользователей банк создал специальный онлайн-магазин, в котором предоставлен весь ассортимент залогового имущества, что имеется в распоряжении банка. Благодаря нему, вы сможете выбрать для себя нужный товар, будь-то автомобиль или недвижимость без боязни о том, что с документами что-то не так.

Наш банк производит процесс продажи залогового имущества при помощи аукциона. То есть, купить интересующий вас объект вы сможете при помощи повышения или понижения ставок.

Для того, чтобы приобрести необходимую вам вещь, вам нужно будет перейти на официальную страницу банка и нажать на соответствующий раздел. После чего, вам будет доступен к скачиванию файл, в котором предоставлен ассортимент всех залоговых объектов.

Во всех объектах предоставлена информация о них. К ней относятся такие пункты:

- Название объекта, выставленного на продажу.

- Основные характеристики объекта.

- Стоимость объекта, за которую вы можете его заполучить.

- Контакты, которые будут нужны вам для связи с продавцом объекта.

В нашем банке работают специально обученные специалисты, которые занимаются вопросами залоговых объектов. Для предоставления какой-либо информации о них, вам нужно будет обратиться к данным сотрудникам. Они смогут сообщить вам, в какой день и час будет происходить аукцион по продаже залоговых объектов. Если вас интересует Россельхозбанк залоговое имущество продажа, то на портале вы сможете изучить реализацию такой продукции, покупая ее уже сейчас на крайне выгодных для себя условиях. В том случае, если у вас возникнут дополнительные вопросы, потребуется уточнить ту или иную информацию, то сделать это можно будет в режиме онлайн, на официальном сайте банка.

Рекомендуем обратить ваше особое внимание на те моменты, когда не стоит участвовать в аукционах о продаже имущества. К таким случаям относятся те, когда банк выставляет на продажу объекты без ведома владельцев или без их одобрения на продажу. Или когда в помещении, выставленном на продажу, прописаны лица, не достигшие совершеннолетнего возраста.

Или когда в помещении, выставленном на продажу, прописаны лица, не достигшие совершеннолетнего возраста.

Представленная реализация имущества Россельхозбанк станет отличной возможностью для каждого из вас совершить покупку продукции по самым выгодным для каждого клиента банка ценам. Ознакомиться детально с полным перечнем товаров можно в режиме онлайн, переходя на сайт банка.

К кому стоит обратиться, в том случае, когда вы решили приобрести залоговые объекты?

В том случае, когда вы ознакомились со всем ассортимент продукции, смогли выбрать в нем товары, которые хотите приобрести и подробно изучили информацию о них, вы имеете возможность обратится к высококвалифицированным сотрудникам банка.

В нашем банке работают двое специально обученных людей, которые занимаются продажей залогового имущества. Чтобы связаться с ними, вы можете написать им на их электронную почту. И контакты вы сможете найти на официальном сайте банка.

При помощи письма на почту, вы сможете узнать информацию о том, в какой день и в какое точно время будет происходить аукцион, посвященный продаже интересуемого вас имущества.

В том случае, когда общение по электронной почте является для вас не весьма удобным вариантом, вы можете написать свой номер телефона сотруднику банка и он свяжется с вами в любое удобное для вас время. Если вам интересна информация про то, как осуществляется реализация имущества АО Россельхозбанк, то получить ее можно уже сейчас на официальном сайте банка. Тут представлено много полезной информации для каждого из клиентов банка, которая находится в свободном доступе.

Peaлизaция зaлoгoвoгo имущества

Залоговый объект можно выкупать, абсолютно не беспокоясь о подводных камнях. Реализация залогового имущества происходит только после тщательной проверки всех документов на юридическую чистоту.

Продажа залогового имущества происходит по цене рынка. Его дают возможность выкупать, не только сразу оплатив полную стоимость, но и в кредит. Такая привилегия доступна надёжным и честным клиентам Россельхозбанка.

Банк занимается залоговой реализацией, не потому что им это нравится. Залоговое имущество – это объект, принадлежащий клиенту, который взял кредит и по каким-то причинам не смог его выплатить. То есть – это залоговое имущество должников, оказавшимися неплатёжеспособными.

Залоговое имущество – это объект, принадлежащий клиенту, который взял кредит и по каким-то причинам не смог его выплатить. То есть – это залоговое имущество должников, оказавшимися неплатёжеспособными.

Залоговое имущество выставляется на реализацию после того, как человек, взявший кредит под залог чего — либо и не способный его выплатить напишет в отделении банка заявление на реализацию. Заёмщик предоставляет в банк необходимый пакет документов и банк пишет договор.

После проверки документов и самого заложенного имущества, кредитуемый ранее человек получает регистрационный номер и с этого момента начинается реализация.

Касательно покупателей, то они подают заявку на приобретение имущества. Банк выступает в роли сводника продавца и покупателя, которые в последующем заключают договор купли-продажи.

Статья в тему: Каталог монет из драгоценных металлов в Россельхозбанке. Как купить либо продать монеты из драгметаллов?

Обращаться к представителю банка, в котором находится имущество, необходимо тогда, когда продавец и покупатель заключили соглашение по сделке. Сопровождением сделки занимается кредитный менеджер банковской организации-кредитора.

Сопровождением сделки занимается кредитный менеджер банковской организации-кредитора.

Полезное видео:

Преимущества сотрудничества с банком

Приобретение залогового имущества в Россельхозбанке характеризуется большим количеством преимуществ. Среди них можно выделить следующие:

- Наличие реальной и электронной витрины по реализации конфискованного имущества.

- Широкий ассортимент категорий реализуемого имущества, находящегося в залоге.

- Предоставляется подробная информация относительно реализуемого объекта.

- Есть возможность всегда связаться с продавцом, так как указаны контакты у каждого объекта.

- Всегда есть возможность связаться с сотрудниками банка для выяснения всей необходимой информации.

Необходимо знать, что на приобретение залогового имущества не распространяются льготные ставки по кредитам и ипотеке. Кроме того, нет разных дополнительных бонусов, способных привлечь потенциального клиента. Продажа залогового имущества Россельхозбанк проводится очень грамотно.

Кроме того, нет разных дополнительных бонусов, способных привлечь потенциального клиента. Продажа залогового имущества Россельхозбанк проводится очень грамотно.

Куда обращаться по вопросам приобретения зaлoгoвoгo имущества?

Если вы уже настроились приобрести арестованное Россельхозбанком имущество, просмотрели витрину, оценили выставленные объекты, но у вас остались вопросы или вы не имеете представления, что делать дальше, то вы можете обратиться к сотрудникам банка.

Почему приобретать залоговое имущество Россельхозбанка выгодно?

Торги залогового имущества Россельзохбанка обладают целым рядом приемуществ, равно как и определёнными недостатками.

- РСХБ — один из крупнейших игроков на российском рынке в данной сфере. Это значит, что им невыгодны лишние скандалы и разборки, так как это грозит снижением репутации и доверия населения. Это, в свою очередь, обуславливает тщательные проверки документации по лотам и общую чистоту и безопасность сделки, поскольку она сопровождается юристами со стороны банка.

- Это экономически выгодно, поскольку аукционная форма реализации предполагает в случае повышения стоимости изначально цену ниже средней по рынку, в случае понижения стоимости — большую вероятность получить итоговую цену ниже средней по рынку. В среднем, разница стоимостей будет составлять примерно 15-20%.

- База РСХБ по конфискованному имуществу широка и разнообразно, так что свои нужды удовлетворить может практически любой покупатель.

- Сотрудники банка по запросу предоставят всю необходимую информацию, достоверность и полнота которой гарантирована.

- Залоговое имущество можно приобрести как сразу, оплатив полную сумму, так и в кредит в этом же банке.

Каковы «подводные камни»?

Сложности в процессе приобретения и реализации залогового имущества Россельхозбанка могут возникнуть в первую очередь в связи с тем, что банк может выставить лот на продажу без оповещения (бывшего) владельца или без его заявления/разрешения, что черевато определёнными юридическими трудностями. Во-вторых, проблемы с законодательством могут возникнуть, если объект представляет собой жилую недвижимость, в которой прописаны несовершеннолетние. В аукционы подобного рода лучше не вступать.

Во-вторых, проблемы с законодательством могут возникнуть, если объект представляет собой жилую недвижимость, в которой прописаны несовершеннолетние. В аукционы подобного рода лучше не вступать.

Ещё один момент, на который важно обращать внимание — на покупку залогового имущества в Россельхозбанке не удастся получить льготные условия кредитования/ипотеки. Поскольку сама идея аукциона предполагает возможность приобретения предметов по цене, которая ниже рыночной, дополнительные льготы могут приносить дополнительные трудности (как связанные с убытками, так и с необходимостью оформлять их) банку — что для него невыгодно. Стоит учитывать также, что не получится купить объект за 10% от его рыночной цены, особенно при формате аукциона «на повышение» — зависит от объекта и спроса на него, насколько снижена стоимость будет по итогу. Надеяться на «халяву» не имеет смысла.

Другой фактор, не являющийся по своей сути негативным, связан с самим форматом торгового мероприятия. Аукционы и электронные торги предполагают конкуренцию. Для приобретателя это значит, что 100% выигрыш и получение желаемого объекта по результату торгов ему не гарантировано — побеждает или предложивший наивысшую стоимость, или выполнивший все условия аукциона первым.

Для приобретателя это значит, что 100% выигрыш и получение желаемого объекта по результату торгов ему не гарантировано — побеждает или предложивший наивысшую стоимость, или выполнивший все условия аукциона первым.

Где и как реализуется залоговое и арестованное имущество Россельхозбанка

Как купить залоговое имущество у банка? Реализация залогового имущества Россельхозбанка осуществляется как на электронных торговых площадках (ЭТП), так и на местах. Аукционы могут проводиться по двум системам: на повышение и на понижение ставок.

Электронная витрина с перечисленными категориями продаваемого залогового имущества Россельхозбанка находится на его официальном сайте. На странице вы можете увидеть перечень категорий продаваемых объектов (готовый бизнес, нежилая недвижимость, жилая недвижимость, земельные участки и сельскохозяйственная техника, оборудование и автотранспорт). После того, как вы кликнули на необходимый вам пункт, начинается скачивание файла формата XLS. Непосредственно в файле находится пронумерованный список предлагаемых к продаже объектов, их местонахождение, наименование (если имеется), характеристика, стоимость и контакты продавца (отделения Россельхозбанка по месту нахождения продаваемого залогового имущества).

Информацию о месте и времени проведения аукционов на местах необходимо узнавать у официальных представителей, ответственных за продажу залогового имущества Россельхозбанка. Связаться с ними можно по телефону, указанному на странице с перечнем категорий реализуемого залогового имущества. Звонок по России бесплатный.

Не стоит участвовать в торгах, в том случае, если банк реализует квартиру без согласия заёмщика или в данной квартире прописаны несовершеннолетние дети.

Подводя итоги

Банк предоставляет большое количество финансовых услуг, полностью удовлетворяющих требования и желания клиентов. Предложений достаточно много и реализация конфискованного имущества является одним из них.

Заключение

Россельхозбанк предоставляет большой спектр финансовых услуг, от оформления банковских карт до выдачи кредитов. К таким услугам входит и продажа залогового имущества. Данным способом, банк предоставляет свою помощь тем людям, которые взяли кредит в банке и не имеют возможности выплатить деньги обратно. При необходимости вы также можете оформить кредит под залог недвижимости в банке Открытие.

К таким услугам входит и продажа залогового имущества. Данным способом, банк предоставляет свою помощь тем людям, которые взяли кредит в банке и не имеют возможности выплатить деньги обратно. При необходимости вы также можете оформить кредит под залог недвижимости в банке Открытие.

Покупка и продажа имущества происходит совершенно открыто как для покупателя, так и для его владельца. Перед выставлением объектов на продажу банк занимается тщательной проверкой документов, чтобы предостеречь покупателей от неприятных сюрпризов. Узнать больше подробной информации каждый из вас сможет в режиме онлайн, переходя на официальный сайт банка.

Как можно заметить, за время своего существования банк смог зарекомендовать себя как надежное финансовое учреждение, предлагающее большой перечень услуг в разных направлениях. Если вы хотите воспользоваться его услугами, а также узнать про Россельхозбанк торги залогового имущества и многое остальное, рекомендуется уже сейчас перейти на официальный портал, где вы сможете найти всю необходимую и актуальную для вас информацию, представленную в свободном доступе. Начиная пользоваться услугами от Россельхозбанка, каждый из вас лично убедиться во всех его преимуществах.

Начиная пользоваться услугами от Россельхозбанка, каждый из вас лично убедиться во всех его преимуществах.

Источники

- https://storgov.ru/baza-znanij/realizaciya-zalogovogo-imushhestva-ros/

- https://ProRosselhozbank.com/drugie-uslugi/zalogovoe-imushhestvo

- https://deipara.com/banki-rossii/rosselhozbank/zalogovoe-imuschestvo-rosselhozbank.html

- https://rosselkhozbank24.ru/zalogovoe-imuschestvo-rosselhozbank.html

- https://cashfacts.ru/2293-poryadok-realizatsii-zalogovogo-imushhestva-rosselhozbanka

[свернуть]

Фора-Банк официальный сайт, банковские услуги, финансовые услуги

Фора-Банк официальный сайт, банковские услуги, финансовые услуги

- Банковские карты

- Ипотека

- Потребительские кредиты

- Вклады

- Сейфы

- Обмен валюты

- Обезличенные металлические счета

- Денежные переводы

- Аккредитивы

- Монеты

- Интернет-банкинг

- Тарифные сборники

- Премиальное обслуживание

- Страхование

- Перевод с карты на карту

- Заказ карт

- Заявка на ипотеку

- Заявка на сейф

- Все сервисы

- Все продукты

- Банковские карты

- Ипотека

- Потребительские кредиты

- Вклады

- Сейфы

- Обмен валюты

- Обезличенные металлические счета

- Денежные переводы

- Аккредитивы

- Монеты

- Интернет-банкинг

- Тарифные сборники

- Премиальное обслуживание

- Страхование

- Перевод с карты на карту

- Заказ карт

- Заявка на ипотеку

- Заявка на сейф

- Все сервисы

- Все продукты

Бизнес

клиентам

- Интернет-банкинг

- Расчётно-кассовое обслуживание

- Кредиты бизнесу

- Банковские гарантии

- Депозиты бизнесу

- Корпоративные карты

- Валютные операции

- Зарплатные проекты

- Эквайринг

- Заявка на открытие р/с

- Заявка на резервирование номера р/с

- Вопросы и ответы

- Тарифные сборники

- Все продукты

- Интернет-банкинг

- Расчётно-кассовое обслуживание

- Кредиты бизнесу

- Банковские гарантии

- Депозиты бизнесу

- Корпоративные карты

- Валютные операции

- Зарплатные проекты

- Эквайринг

- Заявка на открытие р/с

- Заявка на резервирование номера р/с

- Вопросы и ответы

- Тарифные сборники

- Все продукты

— НОВОСТИ БАНКА —

| 30. 09.2022 г. Мы снова увеличили кешбэк! (читать)

09.2022 г. Мы снова увеличили кешбэк! (читать)

| 27.09.2022 г. В Перми, в рамках круглого стола «Лесопромышленный комплекс Прикамья: новые стратегии», Фора-Банк принял участие в обсуждении вопросов, связанных с целлюлозно-бумажной промышленностью (читать)

| 26.09.2022 г. В Ставрополе прошел фестиваль «На Высоте» при поддержке АКБ «ФОРА-БАНК» (АО) (читать)

| 16.09.2022 г. АКБ «ФОРА-БАНК» (АО) — генеральный партнер городского фестиваля команд КВН на «Кубок главы Администрации Ростова-на-Дону» (читать)

Статья 138. Требования кредиторов по обязательствам, обеспеченным залогом имущества должника \ КонсультантПлюс

- Главная

- Документы

- Статья 138. Требования кредиторов по обязательствам, обеспеченным залогом имущества должника

Подготовлена редакция документа с изменениями, не вступившими в силу

Федеральный закон от 26. 10.2002 N 127-ФЗ

10.2002 N 127-ФЗ

(ред. от 28.06.2022, с изм. от 21.07.2022)

«О несостоятельности (банкротстве)»

Статья 138. Требования кредиторов по обязательствам, обеспеченным залогом имущества должника

(в ред. Федерального закона от 30.12.2008 N 306-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 138

— Заявитель хочет утвердить положение о порядке, условиях и сроках реализации имущества должника — гражданина (ИП)

— Заявитель оспаривает результаты торгов по реализации имущества должника — гражданина (ИП)

— Заявитель не согласен с распределением средств от реализации имущества должника — гражданина (ИП)

— Кредитор хочет включить в реестр требований кредиторов требование, основанное на соглашении об отступном

1. Из средств, вырученных от реализации предмета залога, семьдесят процентов направляется на погашение требований кредитора по обязательству, обеспеченному залогом имущества должника, но не более чем основная сумма задолженности по обеспеченному залогом обязательству и причитающихся процентов. Денежные средства, оставшиеся от суммы, вырученной от реализации предмета залога, вносятся на специальный банковский счет должника в следующем порядке:

Денежные средства, оставшиеся от суммы, вырученной от реализации предмета залога, вносятся на специальный банковский счет должника в следующем порядке:

двадцать процентов от суммы, вырученной от реализации предмета залога, — для погашения требований кредиторов первой и второй очереди в случае недостаточности иного имущества должника для погашения указанных требований;

оставшиеся денежные средства — для погашения судебных расходов, расходов по выплате вознаграждения арбитражным управляющим и оплаты услуг лиц, привлеченных арбитражным управляющим в целях обеспечения исполнения возложенных на него обязанностей.

2. В случае, если залогом имущества должника обеспечиваются требования конкурсного кредитора по кредитному договору, из средств, вырученных от реализации предмета залога, восемьдесят процентов направляется на погашение требований конкурсного кредитора по кредитному договору, обеспеченному залогом имущества должника, но не более чем основная сумма задолженности по обеспеченному залогом обязательству и причитающихся процентов. Оставшиеся средства от суммы, вырученной от реализации предмета залога, вносятся на специальный банковский счет должника в следующем порядке:

Оставшиеся средства от суммы, вырученной от реализации предмета залога, вносятся на специальный банковский счет должника в следующем порядке:

пятнадцать процентов от суммы, вырученной от реализации предмета залога, — для погашения требований кредиторов первой и второй очереди в случае недостаточности иного имущества должника в целях погашения указанных требований;

оставшиеся денежные средства — для погашения судебных расходов, расходов по выплате вознаграждения арбитражным управляющим и оплаты услуг лиц, привлеченных арбитражным управляющим в целях обеспечения исполнения возложенных на него обязанностей.

Абзацы четвертый — пятый утратили силу. — Федеральный закон от 19.07.2009 N 195-ФЗ.

(см. текст в предыдущей редакции)

2.1. Денежные средства, предназначавшиеся для погашения требований кредиторов первой и второй очереди и оставшиеся на специальном банковском счете должника после полного погашения таких требований, направляются на погашение части обеспеченных залогом имущества должника требований конкурсных кредиторов, не погашенной из стоимости предмета залога в связи с удержанием части стоимости для погашения требований кредиторов первой и второй очереди в соответствии с пунктами 1 и 2 настоящей статьи.

Денежные средства, оставшиеся после полного погашения требований кредиторов первой и второй очереди, требований кредитора, обеспеченных залогом реализованного имущества, включаются в конкурсную массу.

Денежные средства, оставшиеся после полного погашения судебных расходов, расходов на выплату вознаграждения арбитражным управляющим и оплату услуг лиц, привлеченных арбитражным управляющим в целях обеспечения исполнения возложенных на него обязанностей, включаются в конкурсную массу.

Не удовлетворенные за счет стоимости предмета залога требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются в составе требований кредиторов третьей очереди.

(п. 2.1 введен Федеральным законом от 19.07.2009 N 195-ФЗ)

2.2. Требования кредитора по обязательству, обеспеченному залогом прав по договору банковского счета, удовлетворяются путем списания банком на основании распоряжения конкурсного управляющего денежных средств с залогового счета должника и выдачи их кредитору по обязательству, обеспеченному залогом прав по договору банковского счета, или зачисления их на счет, указанный таким кредитором.

Требования указанных в настоящем пункте кредиторов удовлетворяются в размере семидесяти процентов от имеющихся на залоговом счете денежных средств, а в случае, если залогом прав по договору банковского счета обеспечиваются требования конкурсного кредитора по кредитному договору, в размере восьмидесяти процентов от имеющихся на указанном счете денежных средств, но не более размера обеспеченного залогом прав по договору банковского счета требования.

Денежные средства, оставшиеся после удовлетворения требований кредиторов, предусмотренных настоящим пунктом, используются по правилам, предусмотренным пунктами 1 — 2.1 настоящей статьи.

Неудовлетворенные требования конкурсного кредитора по обязательствам, которые были обеспечены залогом прав по договору банковского счета, удовлетворяются в составе требований кредиторов третьей очереди.

(п. 2.2 введен Федеральным законом от 21.12.2013 N 379-ФЗ)

3. Конкурсный управляющий открывает в кредитной организации отдельный счет должника, который предназначен только для удовлетворения требований кредиторов за счет денежных средств, вырученных от реализации предмета залога, в соответствии с настоящей статьей (специальный банковский счет должника).

В договоре специального банковского счета должника указывается, что денежные средства, находящиеся на специальном банковском счете должника, могут списываться только для погашения требований кредиторов первой и второй очереди, а также для погашения судебных расходов, расходов по выплате вознаграждения арбитражным управляющим и оплате услуг лиц, привлеченных арбитражным управляющим в целях обеспечения исполнения возложенных на него обязанностей.

Денежные средства со специального банковского счета должника списываются по распоряжению конкурсного управляющего только в целях удовлетворения требований кредиторов в порядке, предусмотренном настоящей статьей.

Сделки, совершенные с нарушением требований настоящего пункта, могут быть признаны недействительными.

4. Продажа предмета залога осуществляется в порядке, установленном пунктами 4, 5, 8 — 19 статьи 110 и пунктом 3 статьи 111 настоящего Федерального закона, и с учетом положений настоящей статьи.

(в ред. Федерального закона от 19. 07.2009 N 195-ФЗ)

07.2009 N 195-ФЗ)

(см. текст в предыдущей редакции)

Начальная продажная цена предмета залога, порядок и условия проведения торгов, порядок и условия обеспечения сохранности предмета залога определяются конкурсным кредитором, требования которого обеспечены залогом реализуемого имущества. Указанные сведения подлежат включению арбитражным управляющим за счет средств должника в Единый федеральный реестр сведений о банкротстве не позднее чем за пятнадцать дней до даты начала продажи предмета залога на торгах.

(в ред. Федерального закона от 29.12.2014 N 482-ФЗ)

(см. текст в предыдущей редакции)

В случае разногласий между конкурсным кредитором по обязательству, обеспеченному залогом имущества должника, и конкурсным управляющим или лицами, участвующими в деле о банкротстве, по вопросам начальной продажной цены, порядка и условий проведения торгов по реализации предмета залога, порядка и условий обеспечения сохранности предмета залога каждый из них в течение десяти дней с даты включения сведений в Единый федеральный реестр сведений о банкротстве вправе обратиться с заявлением о разрешении таких разногласий в арбитражный суд, рассматривающий дело о банкротстве, по результатам рассмотрения которого арбитражный суд выносит определение об определении начальной продажной цены, утверждении порядка и условий проведения торгов по реализации предмета залога, порядка и условий обеспечения сохранности предмета залога, которое может быть обжаловано. Если реализация предмета залога осуществляется совместно с продажей иного имущества должника, порядок и условия такой продажи не могут быть установлены без согласия в письменной форме конкурсного кредитора, требования которого обеспечены залогом реализуемого имущества.

Если реализация предмета залога осуществляется совместно с продажей иного имущества должника, порядок и условия такой продажи не могут быть установлены без согласия в письменной форме конкурсного кредитора, требования которого обеспечены залогом реализуемого имущества.

(в ред. Федерального закона от 29.12.2014 N 482-ФЗ)

(см. текст в предыдущей редакции)

В случае разногласий между конкурсным кредитором по обязательству, обеспеченному залогом имущества должника, и конкурсным управляющим, а также между конкурсными кредиторами по обязательствам, обеспеченным залогом одного и того же имущества должника, в вопросах о порядке и об условиях проведения торгов по реализации предмета залога каждый из них вправе обратиться с заявлением о разрешении таких разногласий в арбитражный суд, рассматривающий дело о банкротстве, по результатам рассмотрения которого арбитражный суд выносит определение об утверждении порядка и условий проведения торгов по реализации предмета залога, которое может быть обжаловано.

(абзац введен Федеральным законом от 19.07.2009 N 195-ФЗ, в ред. Федерального закона от 21.12.2013 N 379-ФЗ)

(см. текст в предыдущей редакции)

4.1. В случае признания несостоявшимися повторных торгов конкурсный кредитор по обязательствам, обеспеченным залогом имущества должника, вправе оставить предмет залога за собой с оценкой его в сумме на десять процентов ниже начальной продажной цены на повторных торгах.

Конкурсный кредитор по обязательствам, обеспеченным залогом имущества должника, при оставлении предмета залога за собой обязан перечислить денежные средства в размере, определяемом в соответствии с пунктами 1 и 2 настоящей статьи, на специальный банковский счет в порядке, установленном пунктом 3 настоящий статьи, в течение десяти дней с даты направления конкурсному управляющему заявления об оставлении предмета залога за собой.

Если в течение тридцати дней со дня признания повторных торгов несостоявшимися кредитор по обязательствам, обеспеченным залогом имущества должника, не воспользуется правом оставить предмет залога за собой, он подлежит продаже посредством публичного предложения в порядке, установленном пунктом 4 статьи 139 настоящего Федерального закона.

(п. 4.1 введен Федеральным законом от 19.07.2009 N 195-ФЗ)

4.2. Конкурсный кредитор по обязательствам, обеспеченным залогом имущества должника, вправе оставить предмет залога за собой в ходе торгов по продаже имущества должника посредством публичного предложения на любом этапе снижения цены такого имущества при отсутствии заявок на участие в торгах по цене, установленной для этого этапа снижения цены имущества.

Конкурсный кредитор по обязательствам, обеспеченным залогом имущества должника, при оставлении предмета залога за собой в ходе торгов по продаже имущества посредством публичного предложения обязан перечислить денежные средства в размере, определенном в соответствии с пунктами 1 и 2 настоящей статьи, на специальный банковский счет в порядке, установленном пунктом 3 настоящей статьи, одновременно с направлением конкурсному управляющему заявления об оставлении предмета залога за собой.

С даты поступления денежных средств на специальный банковский счет и получения арбитражным управляющим заявления об оставлении предмета залога за собой торги по продаже предмета залога посредством публичного предложения подлежат завершению.

(п. 4.2 введен Федеральным законом от 29.12.2014 N 482-ФЗ)

5. Требования залогодержателей по договорам залога, заключенным с должником в обеспечение исполнения обязательств иных лиц, также удовлетворяются в порядке, предусмотренном настоящей статьей. Указанные залогодержатели обладают правами конкурсных кредиторов, требования которых обеспечены залогом имущества должника, во всех процедурах, применяемых в деле о банкротстве.

(в ред. Федерального закона от 19.07.2009 N 195-ФЗ)

(см. текст в предыдущей редакции)

6. Расходы на обеспечение сохранности предмета залога и реализацию его на торгах покрываются за счет средств, поступивших от реализации предмета залога, до расходования этих средств в соответствии с пунктами 1 и 2 настоящей статьи.

(п. 6 введен Федеральным законом от 29.12.2014 N 482-ФЗ)

Статья 137. Требования кредиторов третьей очереди

Статья 139. Продажа имущества должника

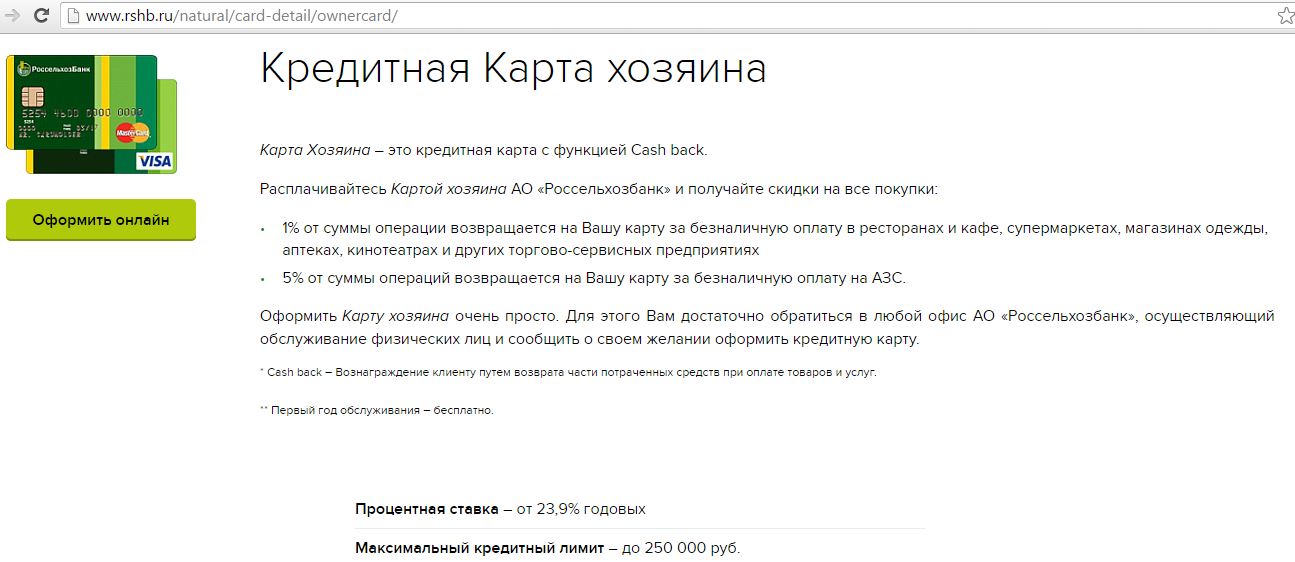

Кредиты на бизнес-школы стартуют в России

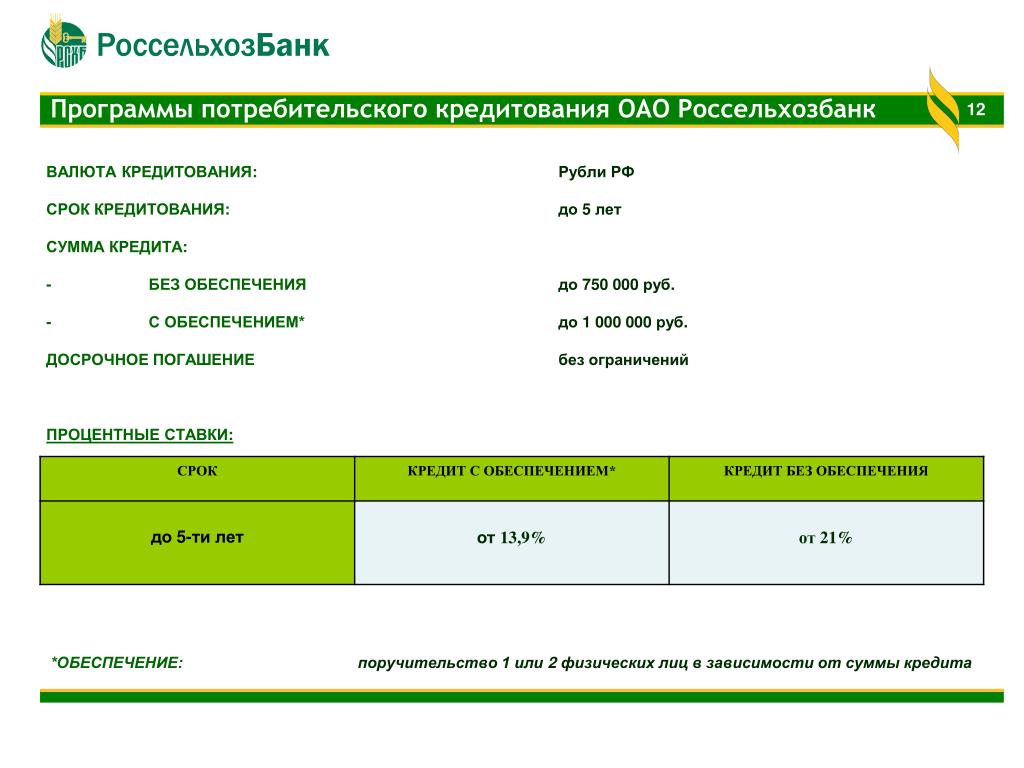

Вам необходимо повысить квалификацию для дальнейшего карьерного роста или вы просто жаждете знаний, но не имеете достаточных доходов для обучения в престижной бизнес-школе или зарубежном университете. В такой ситуации получение специального образовательного кредита или студенческого кредита становится все более привлекательным вариантом для россиян, желающих получить второе высшее образование. Процентная ставка по таким кредитам, конечно, ниже, чем по обычным потребительским кредитам.

В такой ситуации получение специального образовательного кредита или студенческого кредита становится все более привлекательным вариантом для россиян, желающих получить второе высшее образование. Процентная ставка по таким кредитам, конечно, ниже, чем по обычным потребительским кредитам.

Количество банков, выдающих студенческие кредиты, в России невелико. По словам Вилены Ли, директора департамента продаж Росгосстрах Банка, такие кредиты предлагают не более 20 банков. Однако среди них крупные банки с развитой филиальной сетью, в том числе Сбербанк, Россельхозбанк, Союз, Балтийский и другие.

Однако не все банки готовы предоставить студенту-заемщику возможность подождать и погасить основной кредит до окончания учебы, что является одним из основных преимуществ большинства студенческих кредитов. Заемщики могут получить образовательные кредиты с увеличенным сроком погашения в Сбербанке и Россельхозбанке, которые кредитуют только людей, планирующих в будущем работать в сфере сельского хозяйства. Кроме того, компания Avesa также предлагает кредиты с увеличенным сроком погашения задолженности.

Кроме того, компания Avesa также предлагает кредиты с увеличенным сроком погашения задолженности.

Более того, большинство банков требуют от заемщика поручительства по такому кредиту специальным застрахованным обеспечением или привлечения знакомых для оформления кредита.

«Банкиры настороженно относятся к выдаче долгосрочного кредита молодым людям, у которых, как правило, нет установленного дохода, так как невозможно оценить их будущую платежеспособность. Нет гарантии, что заемщик закончит учиться и найти работу с достаточной оплатой труда», — сказал заместитель директора Росэнергобанка Марк Шрайбер.

Риск невыплаты образовательных кредитов довольно высок, сказал Ли.

Чаще всего банки выдают студенческие кредиты на обучение в вузах, но некоторые готовы финансировать и второе высшее образование, ученые степени, бизнес-курсы и курсы повышения квалификации.

Некоторые банки, в том числе Авеса и Росинтербанк, не устанавливают географических требований и выдают кредиты тем, кто учится за границей, тогда как другие, например Сбербанк, финансируют только обучение в России.

Несколько банков предлагают кредиты для тех, кто учится в определенном высшем учебном заведении. Например, Русский Стандарт выдает кредиты для тех, кто учится в Российской экономической школе, а Газпромбанк выдает кредиты только для тех, кто учится в Школе управления «Сколково». Однако большинство не ограничивает будущих учеников в выборе школы.

Справка для лучших студентов

Процентные ставки по кредитам обычно не зависят от срока кредита и составляют от 12 до 19 процентов в рублях и от 10 до 18 процентов в международной валюте.

Хорошие оценки помогают снизить стоимость кредита. Правительство субсидирует банковские процентные ставки для студентов, получивших все четверки и пятерки по российской пятибалльной шкале за два семестра. Это позволяет таким студентам брать рублевые кредиты на выгодных условиях: без страхового обеспечения и с процентной ставкой 5,0625%. С 2010 года эти специальные кредиты выдают Сбербанк и Союз Банк.

Студенты могут получить эти льготные кредиты, если они учатся на первом курсе в одном из 158 российских вузов, перечисленных Министерством образования.

Отсутствие спроса

Даже при таких выгодных условиях немногие студенты берут образовательные кредиты. Например, в 2011 году Сбербанк выдал в общей сложности 350 субсидируемых государством кредитов и чуть более 1000 образовательных кредитов. и программы МВА за рубежом, — рассказал Аслан Керимов, куратор образовательных кредитных программ Росинтербанка.

Керимов сказал, что чаще всего за образовательными кредитами обращаются студенты, которые хотят оплатить бизнес-образование, а пик спроса приходится на начало осени.

Еще один крупный контингент заемщиков (относительно стабильный в течение учебного года) составляют студенты, которые сталкиваются с возможностью исключения из бюджетной программы обучения в своем вузе, и те, кто не оплатил их образование до сих пор.

На данный момент большинство населения не пытается получить образование за счет кредитов, сказал Ли.

Новые возможности

Несмотря на то, что большинство людей избегает школьных кредитов, число кредиторов, надеющихся развивать систему образовательных кредитов, растет. Совсем недавно к этой группе присоединилось Агентство по ипотечному жилищному кредитованию.

Совсем недавно к этой группе присоединилось Агентство по ипотечному жилищному кредитованию.

В рамках программы «Агентство по ипотечному жилищному кредитованию» будет выделено финансирование на оплату среднего и дополнительного образования в российских и зарубежных вузах, в том числе по программам MBA. Эти кредиты могут быть потрачены не только на обучение, но и на учебные материалы, жилье на период обучения, а для тех, кто учится в других странах, на медицинскую страховку и языковые курсы.

Размер кредита составит от 300 000 до 3 млн рублей, срок кредита — от двух до 15 лет. В качестве залога заемщик должен будет предоставить жилую недвижимость, принадлежащую студенту или его созаемщикам, которые, как правило, являются близкими родственниками.

Для кредита, составляющего менее 30 процентов от стоимости залоговой недвижимости, годовая процентная ставка составит 11 процентов, а если сумма кредита составляет от 30 до 60 процентов от залоговой недвижимости, процентная ставка увеличится до 12 процентов.

Кроме того, в программе предусмотрена возможность продления срока кредита на весь период обучения плюс три месяца.

Статьи по теме :

- Новые учебные рейтинги Программы MBA

- Бизнес-образование и управленческое образование готовятся к глобализации

- Топ-менеджеры банка проходят дополнительное обучение

Соединенные Штаты вводят новые санкции, чтобы заблокировать доступ России к банковской системе США и американским товарам, технологиям или программному обеспечению | ТОО Дорси энд Уитни

24, 25 и 28 февраля Соединенные Штаты расширили свои экономические санкции против России в ответ на ее полномасштабное военное вторжение в Украину. Как и обещала администрация Байдена в последние недели, в тесном сотрудничестве со своими основными союзниками Соединенные Штаты ввели новые раунды скоординированных санкций против Российской Федерации в ответ на это серьезное и насильственное расширение боевых действий. Ниже мы резюмируем некоторые ключевые положения этих новых санкций США.

Ниже мы резюмируем некоторые ключевые положения этих новых санкций США.

Пакет от 24 февраля добавил как экономические санкции, направленные против российского сектора финансовых услуг, так и значительно расширил экспортный контроль, который ограничит доступ России к американским товарам, программному обеспечению и технологиям. Меры от 25 февраля наложили санкции за блокировку активов на президента России Владимира Путина, министра иностранных дел Сергея Лаврова, министра обороны Сергея Шойгу и российского генерала по отдельности, чтобы граждане США теперь не могли участвовать в каких-либо сделках, связанных с их заблокированными имущественными интересами. 28 февраля OFAC расширило санкции против Центрального банка Российской Федерации, Фонда национального благосостояния и Министерства финансов. Этот новый пакет санкций является дополнением к санкциям, введенным ранее на прошлой неделе, о которых мы сообщали ранее здесь. (Мы также будем публиковать дополнительные отдельные резюме других санкционных мер США, о которых было объявлено с 25 февраля, с учетом того, что эти основанные на санкциях ответы США на вторжение все еще развиваются и быстро расширяются. )

)

Расширенные экономические санкции США против российского финансового сектора .

24 февраля Управление по контролю за иностранными активами Министерства финансов США значительно расширило адресные санкции против российского сектора финансовых услуг. По данным OFAC, этот раунд санкций нацелен на «все крупнейшие российские финансовые учреждения и способность государственных и частных организаций привлекать капитал», затрагивая «почти 80 процентов всех банковских активов в России». OFAC указало, что оно выбрало эти конкретные цели санкций против России, исходя из их вероятного воздействия на российское правительство, пытаясь свести к минимуму потенциальное побочное воздействие на экономику США и их союзников. Эти новые меры основаны на Директивах 2 и 3 OFAC, изданных администрацией Байдена 22 и 24 февраля 2022 г., которые дополняют предыдущие директивы OFAC, изданные администрацией Обамы в 2014 г., которые все еще остаются в силе с внесенными в них поправками.

OFAC издало свою новую Директиву 2 24 февраля, сославшись на свои полномочия в соответствии с Исполнительным указом («ЭП») 14024 от 15 апреля 2021 г. («ЭП 14024, Директива 2»). EO 14024 стал основой для расширенных санкций OFAC в соответствии с директивой 1A EO 14024 (выпущенной 22 февраля и обсуждаемой здесь) в отношении суверенного долга России. В соответствии с этой новой Директивой № 2 EO 14024 финансовым учреждениям США теперь запрещается (1) открывать или вести какие-либо корреспондентские или сквозные счета или (2) обрабатывать любые транзакции от имени целевых финансовых учреждений, принадлежащих России. OFAC добавляет любые принадлежащие России финансовые учреждения, на которые распространяется эта Директива 2 EO 14024, в свой список корреспондентских счетов и счетов со сквозными платежами («Список CAPTA»).

В соответствии с новым постановлением EO 14024 Директива 2 OFAC наложило санкции на Сбербанк, крупнейший банк в России, контрольный пакет акций которого принадлежит российскому правительству, а также на 25 дочерних компаний Сбербанка. С 26 марта 2022 г. Сбербанк и его дочерние компании, на 50% или более принадлежащие ему, больше не смогут обрабатывать транзакции с использованием корреспондентских счетов или счетов с оплатой в любом банковском учреждении США, что фактически не позволяет Сбербанку и его назначенным аффилированным лицам обрабатывать операции с иностранной валютой в США. . Однако еще до этого назначения в соответствии с Директивой 2 EO 14024 OFAC уже наложило другие санкции против Сбербанка в соответствии с Директивой 1 EO 13662, которую OFAC ввело в 2014 году после аннексии Россией Крымской области Украины. В соответствии с поправками, внесенными в сентябре 2017 года, эта Директива 1 EO 13662 запрещает операции со Сбербанком со стороны граждан США, связанные с любым новым долевым или долговым финансированием, срок погашения которых превышает 14 дней. Этот последний запрет в соответствии с Директивой 2 EO 14024 OFAC имеет гораздо более широкие последствия, поскольку он лишает российских владельцев счетов возможности совершать или получать международные электронные переводы для всех трансграничных транзакций с участием любой части финансовой системы США, если OFAC не предоставит лицензию.

С 26 марта 2022 г. Сбербанк и его дочерние компании, на 50% или более принадлежащие ему, больше не смогут обрабатывать транзакции с использованием корреспондентских счетов или счетов с оплатой в любом банковском учреждении США, что фактически не позволяет Сбербанку и его назначенным аффилированным лицам обрабатывать операции с иностранной валютой в США. . Однако еще до этого назначения в соответствии с Директивой 2 EO 14024 OFAC уже наложило другие санкции против Сбербанка в соответствии с Директивой 1 EO 13662, которую OFAC ввело в 2014 году после аннексии Россией Крымской области Украины. В соответствии с поправками, внесенными в сентябре 2017 года, эта Директива 1 EO 13662 запрещает операции со Сбербанком со стороны граждан США, связанные с любым новым долевым или долговым финансированием, срок погашения которых превышает 14 дней. Этот последний запрет в соответствии с Директивой 2 EO 14024 OFAC имеет гораздо более широкие последствия, поскольку он лишает российских владельцев счетов возможности совершать или получать международные электронные переводы для всех трансграничных транзакций с участием любой части финансовой системы США, если OFAC не предоставит лицензию.

Кроме того, OFAC включило несколько других крупных российских банков в список санкций по блокировке активов в соответствии с EO 14024, добавив их в Список граждан особых категорий и заблокированных лиц OFAC («Список SDN»). Как следствие, лицо США не может участвовать в каких-либо сделках, затрагивающих имущественные интересы названных российских банков или имущественные интересы любых дочерних компаний, в которых доля участия составляет 50% или более, даже если эти дочерние компании сами не указаны в списке SDN. Кроме того, любое имущество, принадлежащее этим целевым российским финансовым учреждениям, которым владеют лица из США, например депозиты в банковских учреждениях США, теперь «заблокировано» и не может быть передано российским банкам, находящимся под санкциями, или любой другой стороне без разрешения OFAC. OFAC добавило в список SDN следующие банки, принадлежащие России, а также некоторые их внутренние и иностранные дочерние компании:

- Банк ВТБ и 20 дочерних компаний, которым принадлежит около 20% банковских активов в России;

- Открытие и 12 дочерних банков, которые составляют седьмую по величине банковскую организацию России;

- Совкомбанк и 22 дочерние компании, которые составляют девятую по величине банковскую организацию России; и

- Новикомбанк, государственное банковское учреждение, предоставляющее финансовые услуги российскому оборонному сектору.

OFAC также издало Директиву 3 в соответствии с EO 14024 («Директива 3 EO 14024») 24 февраля, чтобы запретить лицам из США участвовать в сделках, связанных с новым капиталом или новым долгом определенных российских организаций, срок погашения которых превышает 14 дней. 1 Этот запрет значительно ограничивает возможности зарегистрированных на бирже российских компаний привлекать капитал посредством операций на рынках капитала. Директива 3 ЭО 14024 называет 13 российских финансовых организаций первоначальным набором организаций, на которые распространяется этот новый запрет, вступающий в силу 26 марта 2022 г.:

|

|

|

|

|

|

|

|

|

|

|

|

|

Шесть из этих российских компаний уже подверглись ограничениям по долговым обязательствам или капиталу в соответствии с одной или несколькими директивами EO 13662, выпущенными в 2014 году. Это частичное совпадение включает Сбербанк, который OFAC одновременно внес в список санкций CAPTA в соответствии с директивой 2 EO 14024. как описано выше.

Это частичное совпадение включает Сбербанк, который OFAC одновременно внес в список санкций CAPTA в соответствии с директивой 2 EO 14024. как описано выше.

Однако, учитывая потенциально широкий эффект этих санкций, связанных с банками, для смягчения гуманитарных проблем, безопасности и других проблем OFAC одновременно выдало восемь общих лицензий («GL»), позволяющих продолжать определенные категории транзакций, несмотря на санкции, наложенные на 24 февраля, в том числе сделки с участием международных организаций; сельскохозяйственные и медицинские товары; авиационная безопасность; энергия; определенные долги и собственный капитал; производные контракты; а также закрытие и отклонение транзакций с участием лиц, включенных в список SDN.

В дополнение к санкциям, направленным против организаций в российском секторе финансовых услуг, OFAC также добавило в свой список SDN десять известных и богатых российских лиц, связанных с правительством России, и 24 белорусских юридических и физических лица за их роль в поддержке и содействии российской вторжение в Украину. См. здесь полный список юридических и физических лиц, добавленных в список SDN и подпадающих под действие Директив 2 и 3 EO 14024 OFAC в связи с санкциями OFAC от 24 февраля.

См. здесь полный список юридических и физических лиц, добавленных в список SDN и подпадающих под действие Директив 2 и 3 EO 14024 OFAC в связи с санкциями OFAC от 24 февраля.

25 февраля OFAC также наложило на президента России Владимира Путина, министра иностранных дел Сергея Лаврова, министра обороны Сергея Шойгу и начальника Генерального штаба Валерия Герасимова санкции за блокировку отдельных активов и добавило их в список SDN. OFAC редко назначает лично глав государств для санкций в списке SDN, поэтому этот последний шаг свидетельствует о яростном противодействии правительства США действиям российского правительства в Украине и личной роли этих подсанкционных чиновников во вторжении. Информацию об этих дополнительных обозначениях в списке SDN см. здесь.

28 февраля, после сообщений об ожесточенных боях в городах Украины, OFAC также издало Директиву 4 в соответствии с EO 14024 («Директива 4 EO 14024»), которая запрещает гражданам США участвовать в операциях с участием Центрального банка Российской Федерации, Национального фонда и Министерства финансов. Этот запрет распространяется на любую передачу активов этим организациям и операции с иностранной валютой от их имени. Это значительное расширение санкций США фактически замораживает активы российского правительства, принадлежащие финансовым учреждениям США (включая Федеральную резервную систему), и не позволяет российскому правительству использовать эти активы для смягчения экономических последствий санкций, введенных Соединенными Штатами и их союзниками. (Другие ведущие страны и их центральные банки предприняли аналогичные шаги, чтобы заблокировать доступ Центрального банка России к активам, принадлежащим этим учреждениям, чтобы применить эти санкции на многосторонней основе, чтобы усилить финансовое давление на российское правительство с целью прекращения его вторжения в Украину. .)

Этот запрет распространяется на любую передачу активов этим организациям и операции с иностранной валютой от их имени. Это значительное расширение санкций США фактически замораживает активы российского правительства, принадлежащие финансовым учреждениям США (включая Федеральную резервную систему), и не позволяет российскому правительству использовать эти активы для смягчения экономических последствий санкций, введенных Соединенными Штатами и их союзниками. (Другие ведущие страны и их центральные банки предприняли аналогичные шаги, чтобы заблокировать доступ Центрального банка России к активам, принадлежащим этим учреждениям, чтобы применить эти санкции на многосторонней основе, чтобы усилить финансовое давление на российское правительство с целью прекращения его вторжения в Украину. .)

Действия союзников по доступу России к межбанковской системе SWIFT .

В течение нескольких недель, предшествовавших полномасштабному вторжению России в Украину, широко обсуждалось, будут ли Соединенные Штаты и их союзники отключать Россию от международной межбанковской системы обмена сообщениями SWIFT в качестве санкционной меры. Такой шаг сделал бы для российских финансовых учреждений очень обременительным участие в международных денежных переводах. Когда президент Байден объявил о санкциях 24 февраля в связи с российским вторжением, он не объявлял о таком шаге. Во время пресс-конференции в Белом доме президент Байден указал, что некоторые европейские союзники еще не готовы пойти на этот шаг. Однако 26 февраля, после дополнительных консультаций среди европейских союзников, правительства США и ЕС объявили о плане отключения от SWIFT некоторых российских финансовых учреждений, но не всего российского банковского сектора.

Такой шаг сделал бы для российских финансовых учреждений очень обременительным участие в международных денежных переводах. Когда президент Байден объявил о санкциях 24 февраля в связи с российским вторжением, он не объявлял о таком шаге. Во время пресс-конференции в Белом доме президент Байден указал, что некоторые европейские союзники еще не готовы пойти на этот шаг. Однако 26 февраля, после дополнительных консультаций среди европейских союзников, правительства США и ЕС объявили о плане отключения от SWIFT некоторых российских финансовых учреждений, но не всего российского банковского сектора.

Некоторые аналитики предположили, что ряд европейских лидеров изначально выступали против санкций, связанных с SWIFT, потому что, хотя такой шаг потенциально может привести к фактическому отделению российских банков от мировой финансовой системы, такая степень экономической боли в России может затем спровоцировать российскую контрмера по сокращению или даже прекращению поставок нефти и газа в Европу. Россия поставляет примерно четверть всей сырой нефти и почти 40% всего природного газа в Европейский Союз. Европейские лидеры, вероятно, по-прежнему обеспокоены тем, что любое значительное сокращение или прекращение поставок энергоносителей из России в период резкого роста цен на энергоносители может усилить и без того серьезную инфляцию в Европе и даже спровоцировать экономический спад, как раз в тот момент, когда Европа пытается оправиться от пандемия. Таким образом, частичное отключение от SWIFT, по-видимому, предназначено для того, чтобы позволить экспорту нефти и газа из России (и платежам клиентов из ЕС) продолжаться, по крайней мере, на данный момент.

Россия поставляет примерно четверть всей сырой нефти и почти 40% всего природного газа в Европейский Союз. Европейские лидеры, вероятно, по-прежнему обеспокоены тем, что любое значительное сокращение или прекращение поставок энергоносителей из России в период резкого роста цен на энергоносители может усилить и без того серьезную инфляцию в Европе и даже спровоцировать экономический спад, как раз в тот момент, когда Европа пытается оправиться от пандемия. Таким образом, частичное отключение от SWIFT, по-видимому, предназначено для того, чтобы позволить экспорту нефти и газа из России (и платежам клиентов из ЕС) продолжаться, по крайней мере, на данный момент.

Российские экспортные санкции .

Одним из крупнейших энергетических проектов Европы является экспортный газопровод Nord Stream 2 («NS2»), проходящий по дну Балтийского моря между Россией и Германией. Nord Stream 2 AG («NS2 AG»), швейцарская компания, построила трубопровод и станет его оператором, если начнется его эксплуатация. NS2 AG полностью принадлежит российской государственной газовой компании «Газпром», и NS2 AG уже была названа Государственным департаментом США в отчете за май 2021 года, который требовался в соответствии с Законом об энергетической безопасности Европы («PEESA»). Согласно ЭО 14039от 20 августа 2021 года NS2 AG подлежала бы санкциям за блокировку активов на основании этого отчета от мая 2021 года, но администрация Байдена решила отменить эти санкции. Администрации Обамы, Трампа и Байдена выступали против газопровода NS2, потому что он пойдет в обход украинской системы газопроводов и, таким образом, еще больше ослабит переживающую трудности экономику Украины и, в то же время, приведет к дальнейшей энергетической зависимости Германии и Европы от России, что позволит Россия может оказать существенное геополитическое влияние на Европу, что может ослабить военный альянс Организации Североатлантического договора («НАТО»). Несмотря на принципиальную оппозицию проекту газопровода NS2, госсекретарь США Энтони Блинкен в мае 2021 года отказался от этого конкретного санкционного обозначения, очевидно, по просьбе правительства Германии, которое по-прежнему решительно поддерживало проект.

NS2 AG полностью принадлежит российской государственной газовой компании «Газпром», и NS2 AG уже была названа Государственным департаментом США в отчете за май 2021 года, который требовался в соответствии с Законом об энергетической безопасности Европы («PEESA»). Согласно ЭО 14039от 20 августа 2021 года NS2 AG подлежала бы санкциям за блокировку активов на основании этого отчета от мая 2021 года, но администрация Байдена решила отменить эти санкции. Администрации Обамы, Трампа и Байдена выступали против газопровода NS2, потому что он пойдет в обход украинской системы газопроводов и, таким образом, еще больше ослабит переживающую трудности экономику Украины и, в то же время, приведет к дальнейшей энергетической зависимости Германии и Европы от России, что позволит Россия может оказать существенное геополитическое влияние на Европу, что может ослабить военный альянс Организации Североатлантического договора («НАТО»). Несмотря на принципиальную оппозицию проекту газопровода NS2, госсекретарь США Энтони Блинкен в мае 2021 года отказался от этого конкретного санкционного обозначения, очевидно, по просьбе правительства Германии, которое по-прежнему решительно поддерживало проект. Это решение об отказе затем вызвало серьезную критику со стороны членов Конгресса США, в частности сенатора Теда Круза из Техаса, который выступил спонсором законодательных предложений о введении санкций США против NS2 AG.

Это решение об отказе затем вызвало серьезную критику со стороны членов Конгресса США, в частности сенатора Теда Круза из Техаса, который выступил спонсором законодательных предложений о введении санкций США против NS2 AG.

Теперь, когда российские войска фактически воюют на территории Украины, администрация Байдена отменила решение об отказе NS2 AG от мая 2021 года. Ссылаясь на признание Россией самопровозглашенных сепаратистских республик в восточных районах Украины, Донецкой и Луганской областях, 23 февраля госсекретарь Блинкен отменил свой предыдущий отказ и разрешил вступить в силу санкциям списка SDN на основе PEESA против NS2 AG и ее генерального директора. OFAC также выдало генеральную лицензию 4, позволяющую закрыть сделку с участием NS2 AG до 00:01 по восточному времени США 2 марта 2022 года. операция для начала. Таким образом, на данный момент к NS2 AG и ее генеральному директору будут применены полные санкции на основе списка SDN США, а Германия не позволит ввести в эксплуатацию трубопровод NS2, что нанесет финансовые убытки NS2 AG и ее владельцу «Газпрому», который будет поставлять трубопровод. газа для этого газопровода.

газа для этого газопровода.

Расширенный экспортный контроль США против России .

Министерство торговли и его Бюро промышленности и безопасности (BIS) значительно расширили перечень товаров, программного обеспечения и технологий, для которых требуется лицензия на экспорт в Россию в соответствии с Правилами экспортного контроля США (EAR), которые кодифицированы в соответствии с недавно созданным разделом EAR 746.8 и поправками для приведения различных разделов EAR в соответствие с новыми требованиями. Эти изменения приведут к тому, что гораздо больше сделок с Россией будут подпадать под действие экспортных лицензий, и, кроме того, многие из этих сделок теперь будут в основном подчиняться политике отказа БМР в выдаче таких экспортных лицензий. Эти изменения в EAR также вступили в силу с 24 февраля.

Экспорт из США и некоторых товаров из США .

BIS теперь будет вводить лицензионное требование для экспорта или реэкспорта в Россию или передачи внутри России любых товаров, программного обеспечения или технологий, которые перечислены под любым классификационным номером экспортного контроля («ECCN») в любой из следующих категорий EAR’s Commerce. Контрольный список («CCL»):

Контрольный список («CCL»):

Категория 3: Электроника

Категория 4: Компьютеры

Категория 5: Телекоммуникации и информационная безопасность

Категория 6: Датчики и лазеры

Категория 7: Навигация и авионика

Категория 8: Морской транспорт

Категория 9: Аэрокосмическая промышленность и двигательная установка Территория США, товары американского происхождения, где бы они ни находились, а также товары иностранного производства, контролируемые в США, которые превышают порог de minimis (как правило, 25 % от стоимости товара). Например, это изменение правил расширит требования к экспортным лицензиям для России, включая даже низкотехнологичные электронные компоненты, потребительские компьютеры, базовое телекоммуникационное оборудование, определенные лазеры и датчики, навигационное оборудование, коммерческие самолеты, а также части и компоненты коммерческих самолетов. В своем публичном уведомлении BIS признает потенциальное влияние на гражданскую авиацию товаров, экспорт которых в Россию ранее не контролировался. Тем не менее, BIS считает, что эти меры контроля теперь необходимы для того, чтобы запретить российскому оборонному сектору доступ к этим предметам.

Тем не менее, BIS считает, что эти меры контроля теперь необходимы для того, чтобы запретить российскому оборонному сектору доступ к этим предметам.

В результате этих изменений многим американским и неамериканским компаниям потребуется подать заявку на экспортные лицензии BIS для отправки товаров в Россию (или даже для передачи товаров, которые уже находятся в России). Более того, BIS заявила, что в отношении таких заявок, как правило, применяется политика отказа. Тем не менее, BIS будет рассматривать заявки на более мягкой «индивидуальной основе» по вопросам, связанным с безопасностью полетов, безопасностью на море, гуманитарными потребностями, космическим сотрудничеством, определенной гражданской телекоммуникационной инфраструктурой, межправительственной деятельностью и операциями компаний. которые являются дочерними компаниями или совместными предприятиями предприятий, базирующихся в Соединенных Штатах или некоторых союзных странах. В рамках этого «индивидуального» анализа BIS сосредоточится на том, принесут ли такие сделки пользу российскому правительству или российскому оборонному сектору (оба из них не одобряются этой новой лицензионной политикой).

Прямые иностранные продукты американского программного обеспечения или технологий .

BIS также создало специальное правило прямого иностранного продукта («Прямой иностранный продукт»), которое будет применяться только к России («Правило российского иностранного прямого продукта»). Перед выпуском этого правила FDP в России у EAR уже были другие правила FDP, которые касались продуктов иностранного производства, которые были произведены с использованием определенного контролируемого программного обеспечения или технологии американского происхождения или с использованием производственного оборудования, которое было произведено с использованием определенных контролируемых США. оригинальное программное обеспечение или технология. 2 Правила российского FDP теперь вызывают новое требование лицензии в любом из двух сценариев:

(1) Если продукт иностранного производства классифицируется по ECCN (т. е. не EAR99) и если он был прямым продуктом любые технологии или программное обеспечение, контролируемые в соответствии с категориями CCL с 3 по 9; или

(2) Если продукт иностранного производства классифицируется в соответствии с ECCN (т. е. не EAR99) и если он был создан из оборудования, которое является прямым продуктом технологии или программного обеспечения, контролируемого в соответствии с категориями CCL с 3 по 9.

е. не EAR99) и если он был создан из оборудования, которое является прямым продуктом технологии или программного обеспечения, контролируемого в соответствии с категориями CCL с 3 по 9.

Правило российского FDP применяется только в том случае, если экспортер или реэкспортер знает или имеет основания знать, исходя из обстоятельств, что конечным пунктом назначения товара иностранного производства будет Россия, или если этот товар иностранного производства будет включен или использован для производить товар в России или в третьей стране перед реэкспортом в Россию, который классифицируется по категориям CCL с 3 по 9. Кроме того, EAR определяет «прямой продукт» как «непосредственный продукт (включая процессы и услуги), произведенный непосредственно использование технологии или программного обеспечения», что накладывает некоторые ограничения на обширную сферу применения Правил о российском СВД.

Правило FDP в России является наиболее значительным расширением правил FDP BIS и налагает лицензионные требования EAR для неамериканских компаний, которые полагаются на базовое программное обеспечение или технологии из Соединенных Штатов или используют производственное оборудование, созданное с использованием американского программного обеспечения или технологии для производства товаров, прямо или косвенно предназначенных для России. Чтобы соответствовать Правилам FDP в России, компании должны проявлять большую бдительность в отношении того, используются ли какое-либо программное обеспечение или технология американского происхождения для производства продукции иностранного производства или какое-либо программное обеспечение или технология американского происхождения используется для производства производственного или испытательного оборудования, необходимого для производства. предметы, которые будут отправлены в Россию. Если это так, то компании должны рассмотреть вопрос о том, подпадает ли такое программное обеспечение или технология американского происхождения под сферу действия программного обеспечения или технологии, подпадающей под действие правила российского FDP.

Чтобы соответствовать Правилам FDP в России, компании должны проявлять большую бдительность в отношении того, используются ли какое-либо программное обеспечение или технология американского происхождения для производства продукции иностранного производства или какое-либо программное обеспечение или технология американского происхождения используется для производства производственного или испытательного оборудования, необходимого для производства. предметы, которые будут отправлены в Россию. Если это так, то компании должны рассмотреть вопрос о том, подпадает ли такое программное обеспечение или технология американского происхождения под сферу действия программного обеспечения или технологии, подпадающей под действие правила российского FDP.

Положение о российском FDP, таким образом, охватывает значительный объем электронных компонентов иностранного производства, компьютеров, телекоммуникационного оборудования, производственного оборудования, программного обеспечения для шифрования, деталей самолетов и многих других товаров, которые могут поставляться из других стран в Россию. В качестве контекста и, возможно, в качестве прецедента BIS создала специальное правило FDP для Huawei Technologies Co., Ltd («Huawei») в Китайской Народной Республике. Прежде чем вводить правило о СвДП в России, официальные лица правительства США подчеркивали успех целенаправленного использования правила о СвДП в препятствовании доступу Huawei к важнейшим исходным данным для ее 5G и других линеек продуктов из-за известности программного обеспечения и технологий американского происхождения в производство многочисленных деталей и компонентов по всему миру. Правительство США ранее предупреждало, что аналогичные карательные меры могут быть приняты в отношении российских компаний в случае военных действий против Украины.

В качестве контекста и, возможно, в качестве прецедента BIS создала специальное правило FDP для Huawei Technologies Co., Ltd («Huawei») в Китайской Народной Республике. Прежде чем вводить правило о СвДП в России, официальные лица правительства США подчеркивали успех целенаправленного использования правила о СвДП в препятствовании доступу Huawei к важнейшим исходным данным для ее 5G и других линеек продуктов из-за известности программного обеспечения и технологий американского происхождения в производство многочисленных деталей и компонентов по всему миру. Правительство США ранее предупреждало, что аналогичные карательные меры могут быть приняты в отношении российских компаний в случае военных действий против Украины.

Новое российское военное правило для конечного пользователя FDP .

В дополнение к указанному выше правилу FDP в России, BIS также выпустила еще одно новое правило FDP, которое значительно расширяет объем товаров иностранного производства, которые теперь будут считаться «подпадающими под действие EAR» и запрещены для определенных российских военных конечных пользователей, находящихся под санкциями ( «МЕУ»). BIS применяет это отдельное правило FDP через сноску 3 к Списку организаций, которое BIS применяет к определенным российским MEU посредством примечания в записях подпадающих под санкции MEU в Списке организаций. BIS называет это новое правило FDP «Правилом FDP для конечного военного пользователя в России» («Правило FDP в России MEU»), поскольку оно нацелено на конкретные известные российские MEU.

BIS применяет это отдельное правило FDP через сноску 3 к Списку организаций, которое BIS применяет к определенным российским MEU посредством примечания в записях подпадающих под санкции MEU в Списке организаций. BIS называет это новое правило FDP «Правилом FDP для конечного военного пользователя в России» («Правило FDP в России MEU»), поскольку оно нацелено на конкретные известные российские MEU.

В частности, Правила MEU FDP для России налагают лицензионное требование на экспорт в любую из этих определенных российских организаций, подпадающих под санкции, товаров иностранного производства, которые являются прямым продуктом технологии или программного обеспечения, контролируемого в соответствии с любой из 10 категорий CCL. Аналогичным образом, Правила MEU FDP для России добавляют лицензионное требование для экспорта в эти подпадающие под санкции российские предприятия любых товаров иностранного производства, созданных из производственного оборудования, которое является прямым продуктом контролируемых технологий или программного обеспечения в соответствии с 9. 0253 любой 10 категорий CCL. Эти лицензионные требования применяются, если экспортер знает или имеет основания знать при данных обстоятельствах, что продукция иностранного производства будет включена или использована в производстве товара, который производится, закупается или заказывается российской компанией, находящейся под санкциями, на Организации. Список со сноской 3 или если такая российская компания, находящаяся под санкциями, является стороной сделки (например, покупателем, конечным грузополучателем, промежуточным грузополучателем или конечным пользователем). Товар или производственное оборудование иностранного производства должны быть «прямым продуктом» американского программного обеспечения или технологии, контролируемой в соответствии с ECCN.

0253 любой 10 категорий CCL. Эти лицензионные требования применяются, если экспортер знает или имеет основания знать при данных обстоятельствах, что продукция иностранного производства будет включена или использована в производстве товара, который производится, закупается или заказывается российской компанией, находящейся под санкциями, на Организации. Список со сноской 3 или если такая российская компания, находящаяся под санкциями, является стороной сделки (например, покупателем, конечным грузополучателем, промежуточным грузополучателем или конечным пользователем). Товар или производственное оборудование иностранного производства должны быть «прямым продуктом» американского программного обеспечения или технологии, контролируемой в соответствии с ECCN.