Содержание

Аренда с последующим выкупом | 100 квадратов

Частный дом

в Долгопрудном

85 м2, участок 4 сот

Частный дом

в Долгопрудном

85 м2, участок 3.4 сот

Частный дом

в Долгопрудном

85 м2, участок 4 сот

Частный дом

в Лобне

85 м2, участок 5 сот

Частный дом

в Озерецком

200 м2, участок 5 сот

Частный дом

в Каменке

85 м3, участок 5 сот

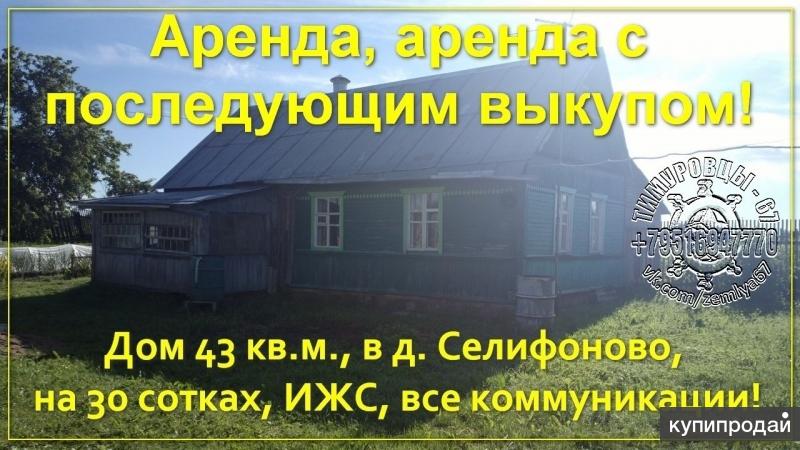

Частный дом

в Бортнево

85 м2, участок 6 сот, депозит — 2 месяца.

Подробнее

Частный дом

в Бортнево

85 м2, участок 6 сот

Подробнее

Частный дом

в Овсянниково

145 м2, участок 4 сот

Подробнее

Частный дом

в Подосинках

107 м2, участок 4 сот

Подробнее

Частный дом

в Подосинках

107 м2, участок 4 сот

Подробнее

Татьяна Дулова

Менеджер

+7 (925) 750 77 75

«Для меня очень важно, чтобы каждый мог получить квалифицированный и точный ответ на вопрос, поэтому я тщательно обрабатываю запросы Клиентов и подбираю наиболее удобный вариант, учитывая пожелания Покупателя. »

»

Алёна Трошина

Менеджер

+7 (925) 750 77 75

в прошлом покупатель нашего дома 85 м2 в д. Ивашево

«Надежность застройщика – один из наиболее важных факторов, который необходимо учитывать при покупке загородной недвижимости. Мы строим дома больше 11 лет. Я сама в прошлом — Счастливый Покупатель, а сейчас работаю здесь с большим удовольствием!»

Татьяна Гречкова

Менеджер

+7 (925) 750 77 75

в прошлом покупатель нашего дома 150 м2 в г. Дмитров

Елена Решетникова

Менеджер

+7 (925) 750 77 75

Ольга Горбаткова

Менеджер

+ 7 (925) 750 77 75

Наталья Хазова

Руководитель отдела продаж

+7 (925) 750 77 75

«В нашей компании нет случайных людей. Каждый человек квалифицированно выполняет свои обязанности и делает это хорошо.»

Аренда жилья с выкупом. Как это работает?

- 11 ноября 2016

- Категория: Аренда жилья

- 37842

Портал о недвижимости Move. ru (495) 134-00-05 г. Москва, Высоковольтный пр, д.1, стр. 49, офис 330

ru (495) 134-00-05 г. Москва, Высоковольтный пр, д.1, стр. 49, офис 330

Аренда жилья с выкупом – инструмент не новый, но не получивший пока широкого распространения. Доля подобных предложений на рынке Москвы и Санкт-Петербурга не превышает 5%. В остальных регионах она и того ниже. Однако сегодня, в не самый экономически успешный период, когда платежеспособность населения падает, рынок как никогда нуждается во внедрении новых механизмов покупки жилья. А все новое – это хорошо забытое старое.

Что же представляет собой процедура аренды жилья с последующим выкупом? Как она работает? И может ли она удовлетворить потребности всех участников рынка?

Внешне процедура слабо отличается от обычного найма жилья. В сделке участвуют 2 или 3 стороны:

Собственник – физическое или юридическое лицо, обладающее правом собственности на жилое помещение.

Наниматель – также физическое или юридическое лицо, желающие получить жилое помещение собственника в пользование с правом выкупа.

Посредник – агентство недвижимости, риелтор, оказывающие сопутствующие проведению сделки услуги.

Наниматель сам или через посредника находит несколько интересующих его объектов жилой недвижимости. Когда нужная квартира выбрана, между собственником и нанимателем заключается договор аренды, в котором указывается, что после выплаты определенной суммы право собственности переходим к нанимателю.

Правовые отношения собственника и нанимателя в данном случае, как и в ситуации стандартного найма жилого помещения, регулируются Гражданским кодексом Российской Федерации. Закон не запрещает указывать переход права собственности от одной стороны к другой после выплаты арендатором всей суммы, указанной в договоре, или по истечении прописанного срока аренды.

После выплаты всей суммы необходимо заключить договор купли-продажи, подтверждающий переход права собственного от одной стороны к другой.

Пожалуй, самым большим плюсом и минусом такого вида сделок является их договорная составляющая. Получается, что все условия сделки регулируются договоренностями собственника и арендатора-покупателя.

Получается, что все условия сделки регулируются договоренностями собственника и арендатора-покупателя.

С одной стороны, участники подобной сделки сами решают, что и как делать. Нет необходимости собирать справки и документы, нет ограничений по срокам и суммам выплат, а все возможные проблемы, вроде просрочки по платежу, можно решить, договорившись между собой.

С другой стороны, отсутствие четко регламентированных норм может привести к возникновению большого количества спорных ситуаций.

Как отметил Николай Сергеевич Овчинников, основатель «Федерального бюро выкупа жилья», чтобы трений сторон не возникало, необходимо обязательно выполнить несколько условий:

«Во-первых, обязательно в договоре или приложении к нему указать размер выкупной цены квартиры. Если итоговая выкупная цена не указана, то суд признает договор незаключенным.

Во-вторых, составлять его необходимо без использования туманных формулировок, которые можно истолковать двояко. Порядок перехода права собственности должен быть четко регламентирован. Иначе, недобросовестная сторона может создать вам большие проблемы».

Иначе, недобросовестная сторона может создать вам большие проблемы».

Кроме того, эксперт обратил внимание, что необходимо подробно расписать в договоре такие существенные условия, как порядок использования и ремонта жилья; страхование гражданской ответственности; порядок оплаты; порядок расторжения; порядок внесения изменений; порядок передачи права аренды или продажи другим лицам (супруге, кредитору, родственникам и прочим).

Важно не забывать, что взаимоотношения сторон в сделке по аренде жилья с выкупом долгосрочные. Поэтому каждый из этих пунктов может стать камнем преткновения на разных временных отрезках. И чтобы проблем не возникло важно заранее все решить. Благоприятную роль в сделке сыграет посредник, который поможет решить подобные ситуации полюбовно. Лучше договор аренды имущества с правом последующего выкупа лучше заключать в форме договора купли-продажи.

Фактически, чтобы купить жилье через механизм аренды с последующим выкупом необходимо заключить договор с собственником, в срок выплачивать оговоренную сумму платежа до полного погашения. И сегодня, когда жилье становится доступным все более узкому кругу граждан, продавцы жилья и посредники просто обязаны искать варианты, способные сделать его доступнее. Поэтому у развития аренды с правом выкупа хорошие перспективы на российском рынке недвижимости.

И сегодня, когда жилье становится доступным все более узкому кругу граждан, продавцы жилья и посредники просто обязаны искать варианты, способные сделать его доступнее. Поэтому у развития аренды с правом выкупа хорошие перспективы на российском рынке недвижимости.

Как купить и владеть несколькими сдаваемыми в аренду объектами недвижимости

Последнее обновление: 4 августа 2022 г.

Вскоре после покупки своей первой сдаваемой в аренду недвижимости многие инвесторы в недвижимость испытывают зуд, чтобы купить больше.

Они читали о том, как хорошая приносящая доход недвижимость генерирует ежемесячный денежный поток и постепенное повышение рыночной стоимости. Но реальность действительно поражает их, когда они наблюдают, как баланс их банковского счета растет каждый месяц за счет депозитов владельцев, которые делает управляющая компания.

Зачем владеть более чем одной арендуемой недвижимостью?

Это правда, что стабильный пассивный доход является одним из самых больших преимуществ, которые инвесторы получают от владения сдаваемой в аренду недвижимостью. Тем не менее, есть также несколько стратегических причин для владения более чем одной арендуемой недвижимостью.

Тем не менее, есть также несколько стратегических причин для владения более чем одной арендуемой недвижимостью.

Создайте портфель недвижимости

Инвестиции в недвижимость для сдачи в аренду на одну семью идеальны, если вы являетесь инвестором с пассивным доходом, используя технику «намылил, промыл и повторил».

Всегда нужно учиться, когда покупаешь свою первую недвижимость. Но как только вы найдете систему, которая работает для вас, выполнение одних и тех же шагов сделает каждую вашу сделку все проще и проще.

По мере роста вашего портфеля вы также можете обнаружить, что уже через несколько коротких лет в вашей первой собственности достаточно капитала, чтобы произвести рефинансирование с обналичкой и использовать эти деньги для покупки другого сдаваемого в аренду дома. В конце концов, ежемесячный доход и прирост капитала от каждой собственности в вашем портфеле служат источником финансирования наличными, поэтому вам не придется вносить дополнительные деньги для внесения следующего первоначального взноса.

Диверсификация рисков за счет выбора сдаваемой в аренду недвижимости

Покупка нескольких сдаваемых в аренду объектов также является методом, который инвесторы используют для снижения риска путем изменения структуры сдаваемой в аренду недвижимости. Недвижимость часто рассматривается как один большой класс активов, но на самом деле в США около 350 городов с населением более 100 000 человек.

Как вы можете себе представить, не все эти рынки недвижимости работают одинаково, и некоторые из них лучше подходят для инвесторов в аренду, чем другие. Владея арендными домами на одну семью на различных высокоэффективных рынках по всей стране, вы минимизируете риск снижения вашего портфеля, если один город потеряет крупного работодателя или станет слишком застроенным.

Диверсифицируйте инвестиции в свой портфель

Владение одной недвижимостью, сдаваемой в аренду, похоже на владение акциями только одной компании. Если цена акции падает на 30%, снижается и стоимость всего вашего портфеля акций.

Вот почему большинство людей, владеющих акциями и облигациями, инвестируют в ETF или взаимные фонды, и почему инвесторы в недвижимость прилагают все усилия, чтобы владеть более чем одной сдаваемой в аренду недвижимостью.

Успешные инвесторы в недвижимость знают, что, несмотря на все их усилия, будут времена, когда недвижимость будет пустовать дольше, чем ожидалось, или потребуется капитальный ремонт. Если вы владеете несколькими сдаваемыми в аренду объектами недвижимости, краткосрочное сокращение денежного потока распространяется на все ваши активы, помогая поддерживать высокую стоимость вашего портфеля.

Как оценить каждое сдаваемое в аренду имущество

Инвестирование в недвижимость на большие расстояния — это метод, который инвесторы используют для покупки нескольких сдаваемых в аренду объектов и диверсификации рисков. Но покупка недвижимости на рынке, с которым вы не знакомы, может быть затруднена, если вы не знаете, где искать и что искать.

Вот некоторые из лучших мест для поиска хороших домов для сдачи в аренду на одну семью и основные финансовые показатели для оценки каждой найденной недвижимости для сдачи в аренду:

- MLS вместе с лицензированным агентом по недвижимости, который понимает инвесторов

- Zillow и Realtor.com, общедоступные онлайновые базы данных, которые имеют прямые потоки данных от сотен MLS по всей территории США

- Roofstock, онлайн-рынок, ориентированный на инвесторов, для поиска домов для сдачи в аренду на одну семью и более крупных портфелей арендуемой недвижимости, уже сданной в аренду арендаторам

Тремя наиболее распространенными показателями, используемыми для оценки сдаваемой в аренду недвижимости, являются ставка капитализации, доходность денежных средств и рентабельность инвестиций (возврат инвестиций):

- Ставка капитализации: Использует NOI (чистый доход, исключая выплаты по ипотеке) и рыночную стоимость имущества для оценки ожидаемой нормы прибыли. Ставка капитализации = NOI / рыночная стоимость.

- Возврат денежных средств: Расчет нормы прибыли путем сравнения полученного денежного дохода с денежными средствами, вложенными в сдаваемое в аренду имущество. Денежный доход = Годовой денежный поток до налогообложения / Общая сумма вложенных денежных средств.

- ROI (возврат инвестиций): Измеряет процент прибыли от инвестиций по сравнению со стоимостью инвестиций. ROI = (Чистая прибыль / Общие инвестиционные затраты) x 100,

Ставка капитализации = NOI / рыночная стоимость.

Ставка капитализации = NOI / рыночная стоимость.Помимо максимальной ставки, наличных средств и рентабельности инвестиций, другие финансовые показатели, которые инвесторы в недвижимость используют для оценки сдаваемого в аренду имущества, включают денежный поток, валовую доходность, годовой доход и общий доход.

Если вы ищете простой способ вычислить все эти цифры, вам может помочь эта простая таблица от Roofstock. Вы можете использовать его для прогнозирования потенциальной доходности собственности. Просто введите некоторую информацию, чтобы просмотреть прогнозируемые ключевые показатели рентабельности инвестиций (ROI), включая денежный поток, рентабельность денежных средств, чистую операционную прибыль и ставку капитализации.

Просто введите некоторую информацию, чтобы просмотреть прогнозируемые ключевые показатели рентабельности инвестиций (ROI), включая денежный поток, рентабельность денежных средств, чистую операционную прибыль и ставку капитализации.

Советы по финансированию нескольких объектов, сдаваемых в аренду

Финансирование первых нескольких объектов недвижимости, сдаваемых в аренду, относительно просто. Но по мере того, как вы покупаете больше недвижимости, получить ипотечный кредит становится все труднее, пока вы не научитесь проявлять творческий подход и мыслить нестандартно.

Первые 4 объекта

- Обычное финансирование с помощью долгосрочного кредита по низкой процентной ставке

- Хороший кредитный рейтинг и консервативный LTV (отношение кредита к стоимости) 80% или менее

- Подтверждение личных доходов, активов и долгов

- Отчеты, показывающие финансовые показатели вашей существующей сдаваемой в аренду недвижимости

Объекты недвижимости от 5 до 10

- Fannie Mae Программа финансируемой недвижимости 5-10

- Минимальный первоначальный взнос 25% за каждую аренду на одну семью

- Шесть месяцев PITI (основная сумма, проценты, налоги, страхование) в резерве для каждой финансируемой недвижимости

- Своевременные выплаты по всем существующим ипотечным кредитам за последние 12 месяцев подряд

10 или более объектов недвижимости

- Кредиторы, предоставляющие портфельные займы, могут более творчески подходить к условиям кредита, поскольку они сохраняют ипотеку внутри компании и сосредотачиваются на эффективности сдачи в аренду недвижимости

- Общие ссуды используются для финансирования нескольких арендных объектов в рамках одной ипотеки, поэтому вместо нескольких небольших ссуд у вас будет одна большая общая ипотека

Креативные способы финансирования

- Программа 401(k) для одного участника для владельцев малого бизнеса с «контролем чековой книжки» позволяет вам действовать в качестве собственного доверительного управляющего и хранителя, чтобы направлять ваши инвестиции

- Самоуправляемый IRA позволяет вам покупать и продавать сдаваемую в аренду недвижимость в пределах вашего пенсионного счета

- Рефинансирование с обналичиванием позволяет вам превратить накопленный капитал в существующую недвижимость в наличные деньги, которые можно использовать в качестве первоначального взноса для покупки дополнительной арендуемой недвижимости

- HELOC (кредитная линия собственного капитала) создает кредитную линию против существующего капитала в вашей собственности, чтобы у вас был доступ к фонду, когда и если он вам нужен

- 1031 используется для отказа от одной инвестиционной собственности и приобретения другой, при этом отсрочив уплату налога на прирост капитала, в результате чего у вас остается больше денег для инвестирования

Обмен

Почему опытные инвесторы используют ООО

Компания с ограниченной ответственностью (ООО) — это юридическая структура, которую инвесторы в недвижимость используют для защиты своего другого бизнеса и личных активов. Когда вы покупаете несколько сдаваемых в аренду объектов, хорошей идеей будет зарегистрировать каждый объект в отдельном ООО.

Когда вы покупаете несколько сдаваемых в аренду объектов, хорошей идеей будет зарегистрировать каждый объект в отдельном ООО.

Есть три основные причины для обращения в ООО:

- Защитите свои личные и другие деловые активы от судебных исков. Без ООО гость одного из ваших арендаторов, попавший в аварию, может подать на вас в суд о возмещении ущерба. Если истец выиграет, он может преследовать ваше личное место жительства и сбережения, а также всю другую сдаваемую в аренду недвижимость и бизнес-активы, которыми вы владеете.

- Деловые расходы отделяйте от личных. Наличие LLC для каждого арендуемого имущества, которым вы владеете, значительно упрощает распределение доходов и расходов на нужное имущество и позволяет избежать риска смешения личных расходов с коммерческими расходами.

- Наличие ООО может уменьшить ваши налоговые обязательства, поскольку доходы или убытки передаются каждому акционеру, а не на корпоративный уровень.

Важные моменты, которые следует учитывать перед покупкой нескольких объектов аренды

Несмотря на то, что покупка одного объекта недвижимости для сдачи в аренду и сдача в аренду нескольких объектов имеют сходство, между ними есть и существенные различия. Вот некоторые из наиболее важных моментов, которые следует учитывать перед тем, как вы решите купить несколько объектов, сдаваемых в аренду:

Вот некоторые из наиболее важных моментов, которые следует учитывать перед тем, как вы решите купить несколько объектов, сдаваемых в аренду:

Знайте, где вы хотите оказаться, прежде чем начать

создать наследие инвестиций, которые они могут передать своим детям. Знание того, какова ваша личная конечная цель, является ключом к постановке целей и разработке инвестиционного плана.

Используйте кредитное плечо в своих интересах

Консервативное использование кредитного плеча является ключевым способом, которым инвесторы в недвижимость находят баланс между риском и вознаграждением. При использовании LTV в 75% у вас будет достаточно собственного капитала, если рыночная стоимость начнет циклическое снижение. А с более крупным первоначальным взносом ваша ипотека будет ниже, а ваш денежный поток больше, создавая дополнительную подушку дохода, которая помогает снизить риск.

Думайте о своем портфеле как о машине, генерирующей деньги

После того, как вы добавили в свой портфель несколько объектов сдаваемой в аренду недвижимости, вскоре вы сможете использовать эти активы для покупки новой недвижимости.

С сильным и стабильным денежным потоком от каждой собственности в сочетании с повышением рыночной стоимости вы сможете использовать рефинансирование наличными для создания органического капитала для инвестиций в недвижимость, приносящую дополнительный доход.

Обратитесь к профессиональному управляющему недвижимостью

В начале этой статьи мы объяснили, как инвесторы диверсифицируют риски, владея недвижимостью для сдачи в аренду на разных рынках США. Когда вы инвестируете в недвижимость на расстоянии, важно иметь надежное имущество менеджер на каждом рынке, на котором вы работаете.

Они понимают уникальные характеристики рынка недвижимости, знают местные правила в отношении арендаторов и могут помочь вам определить тенденции и возможности до того, как они станут общепринятыми.

Заключительные мысли

Когда вы начинаете покупать несколько объектов, сдаваемых в аренду, вам придется научиться. Но с правильными стратегиями нет никаких причин, по которым вы не можете начать добавлять в свой портфель недвижимость с хорошим денежным потоком.

На самом деле, как только вы разработаете систему, вы обнаружите, что выгоды, которые дает сдаваемая в аренду недвижимость, экспоненциально увеличиваются с каждым объектом, в который вы инвестируете.

- Диверсификация — одна из основных причин, по которой инвесторы покупают многоквартирные дома.

- Ключевые показатели, используемые для анализа сдаваемого в аренду имущества, включают ставку капитализации, возврат денежных средств и рентабельность инвестиций.

- Креативные способы финансирования нескольких объектов, сдаваемых в аренду, включают программу финансирования недвижимости FNMA 5-10, портфельный кредит и самоуправляемый IRA.

- Со временем ваш портфель недвижимости может генерировать достаточно денежных средств, чтобы создать органический капитал для покупки большего количества арендуемой недвижимости.

Финансирование нескольких арендных объектов | Rocket Mortgage

Тот факт, что финансировать несколько объектов недвижимости сложнее, не означает, что это невозможно сделать. Для инвесторов с хорошим кредитным рейтингом, достаточным количеством наличных денег, чтобы предложить более крупные авансовые платежи, и проверенным опытом прибыльного управления своей существующей собственностью, есть возможность получить несколько кредитов.

Для инвесторов с хорошим кредитным рейтингом, достаточным количеством наличных денег, чтобы предложить более крупные авансовые платежи, и проверенным опытом прибыльного управления своей существующей собственностью, есть возможность получить несколько кредитов.

Имейте в виду, что, хотя некоторые кредиторы будут финансировать более одного объекта одновременно, у большинства из них есть какие-то ограничения. Во многих случаях инвесторы могут получить до четырех ипотечных кредитов традиционными способами. Но другие программы и кредиты могут помочь заемщикам купить 10 и более объектов недвижимости. В дополнение к этим вариантам лучше всего поговорить с кредитором, чтобы определить лучший вариант для вашей ситуации.

Традиционная ипотека

Количество традиционных ипотечных кредитов, которые может взять человек, не обязательно ограничено. Хитрость заключается в том, чтобы найти банк, который даст вам желаемое количество кредитов. Как правило, человек с хорошей кредитной историей и достаточным количеством наличных денег может разумно рассчитывать на финансирование до четырех объектов недвижимости с использованием традиционных методов. Если вы найдете подходящего кредитора для работы, вы сможете профинансировать более четырех. Как и в случае обычного ипотечного процесса, вам необходимо будет выполнить кредитные требования вашего индивидуального кредитора для:

Если вы найдете подходящего кредитора для работы, вы сможете профинансировать более четырех. Как и в случае обычного ипотечного процесса, вам необходимо будет выполнить кредитные требования вашего индивидуального кредитора для:

- Кредитный рейтинг

- Первоначальный взнос

- Подтверждение дохода

- Отношение долга к доходу

- Наличные резервы

Принимая решение о выдаче вам до четырех ипотечных кредитов, кредиторы, скорее всего, захотят убедиться, что ваша существующая инвестиционная недвижимость работает хорошо. Они могут не одобрить дополнительные кредиты, если у вас были обращения взыскания или пропущенные платежи по текущим или прошлым ипотечным кредитам.

Следует также учитывать, что чем больше кредитов вы берете, тем больше вы рискуете для банка. В результате вы можете получить более высокую ставку по ипотеке и более строгие минимальные суммы кредита и первоначального взноса.

Общая ипотека

Общая ипотека — это отдельная ипотека, покрывающая несколько объектов недвижимости. Этот тип кредита позволяет инвесторам приобрести несколько объектов инвестиционной недвижимости без обеспечения финансирования для каждого объекта в отдельности. Rocket Mortgage® не предлагает общие кредиты.

Этот тип кредита позволяет инвесторам приобрести несколько объектов инвестиционной недвижимости без обеспечения финансирования для каждого объекта в отдельности. Rocket Mortgage® не предлагает общие кредиты.

Как и традиционная ипотека, общая ипотека обеспечивается недвижимостью, которую инвестор использует для покупки. Поскольку эти кредиты предназначены для финансирования нескольких объектов недвижимости, их можно разделить на части, чтобы каждый объект недвижимости служил залогом для части кредита. Таким образом, инвестор может продать недвижимость, не возвращая каждую часть кредита.

Эти кредиты, как правило, предназначены для инвесторов, флипперов, строителей и девелоперов. Скорее всего, вы не сможете использовать общий кредит для покупки инвестиционной недвижимости в дополнение к вашему основному месту жительства.

Общие кредиты могут быть выгодны, поскольку они могут упростить процесс заимствования, позволяя инвесторам брать только один кредит, а не несколько. Они также позволяют заемщикам платить один ежемесячный платеж вместо многих. При этом общий кредит подвергает риску все ваше имущество, если вы в конечном итоге не сможете покрыть платеж. Эти кредиты также часто поставляются с более высокими процентными ставками и сборами.

Они также позволяют заемщикам платить один ежемесячный платеж вместо многих. При этом общий кредит подвергает риску все ваше имущество, если вы в конечном итоге не сможете покрыть платеж. Эти кредиты также часто поставляются с более высокими процентными ставками и сборами.

Как правило, нет ограничений на количество объектов недвижимости, которые вы можете финансировать с помощью общей ипотеки — все зависит от того, какую сумму кредита вам одобрит ваш кредитор. Многие финансовые учреждения предпочитают не предлагать эти кредиты, но инвесторы, вероятно, могут найти коммерческий банк, который их предлагает. Такие условия, как минимальный кредитный рейтинг, первоначальный взнос и денежные резервы, будут зависеть от вашего кредитора.

Программа ипотечного кредитования инвестиционной недвижимости Freddie Mac

Программа ипотечного кредитования инвестиционной недвижимости Freddie Mac помогает квалифицированным заемщикам получить гибкое финансирование, необходимое для их инвестиционной недвижимости. Согласно веб-сайту Freddie Mac, эта программа предназначена для инвесторов, которым нужны индивидуальные варианты финансирования дома для их уникального финансового положения. Чтобы претендовать на участие в программе Freddie Mac, заемщик должен соответствовать следующим требованиям:

Согласно веб-сайту Freddie Mac, эта программа предназначена для инвесторов, которым нужны индивидуальные варианты финансирования дома для их уникального финансового положения. Чтобы претендовать на участие в программе Freddie Mac, заемщик должен соответствовать следующим требованиям:

- Не более 10 ипотечных кредитов на недвижимость от одной до четырех единиц

- Минимальный кредитный рейтинг 720 для заемщиков с более чем шестью финансируемыми объектами недвижимости

- Первоначальный взнос 15% для одноквартирных домов

- 25% первоначальный взнос за два дома из 4 квартир

- Резервы на 6 месяцев для каждого объекта

- Максимальное отношение долга к доходу 45%

- Подарочные фонды и гранты не могут быть включены

- Должна быть ипотека с фиксированной процентной ставкой, равномерным платежом или 7/1, 10/1, 7/6 месяцев или 10/6 месяцев ARM

- Должен быть консультантом по кредитным продуктам или ипотечным кредитом, подписанным вручную

- Заемщик не может быть связан или связан со строителем, застройщиком или продавцом недвижимости для недавно построенных домов

Программа Fannie Mae для 5–10 объектов недвижимости

В 2009 году Fannie Mae обновила свою политику, позволив инвесторам финансировать до 10 объектов одновременно, а не четыре, как раньше. США переживали период восстановления после жилищного кризиса, и Fannie Mae считала, что кредитоспособные инвесторы играют важную роль в этом восстановлении. Чтобы иметь право на участие в программе Fannie Mae 5–10 объектов недвижимости, вы должны соответствовать следующим требованиям:

США переживали период восстановления после жилищного кризиса, и Fannie Mae считала, что кредитоспособные инвесторы играют важную роль в этом восстановлении. Чтобы иметь право на участие в программе Fannie Mae 5–10 объектов недвижимости, вы должны соответствовать следующим требованиям:

- 5 – 10 финансируемая недвижимость

- Минимальный кредитный рейтинг 720

- 25% первоначальный взнос за одноквартирную недвижимость

- 30% первоначальный взнос за два 4-х квартирных дома

- Резервы на 6 месяцев по каждому кредиту

- Отсутствие просрочек в течение 30 дней и более за последние 12 месяцев по любому ипотечному кредиту

- Отсутствие случаев банкротства или обращения взыскания на имущество за последние 7 лет

- Декларации по федеральному подоходному налогу за 2 года

Стоит отметить, что хотя Fannie Mae предлагает финансирование для 5-10 объектов недвижимости, немногие банки на самом деле предлагают эту программу. Эти кредиты требуют больше работы со стороны кредитора, и многие банки рассматривают заемщиков инвестиционной собственности как высокий риск.

Эти кредиты требуют больше работы со стороны кредитора, и многие банки рассматривают заемщиков инвестиционной собственности как высокий риск.

Портфельный заем

Для инвесторов, желающих профинансировать более 10 объектов недвижимости, программ Freddie Mac и Fannie Mae будет недостаточно. В таких ситуациях портфельный кредит может быть правильным решением.

Портфельная ипотека похожа на традиционную ипотеку тем, что вы берете кредит, используя свою собственность в качестве залога. Но в отличие от традиционных ипотечных кредитов, банки держат кредит в своем портфеле на весь срок кредита, а не продают его. И поскольку они не собираются продавать кредит, кредитору не нужно требовать, чтобы заемщики соответствовали традиционным требованиям по ипотеке.

Эти кредиты могут предоставляться с некоторыми льготами, такими как более щадящий кредит, первоначальный взнос и требования к соотношению долга к доходу. Но они представляют более высокий уровень риска для кредитора, поэтому вы можете рассчитывать на более высокую процентную ставку и дорогостоящие сборы.