Содержание

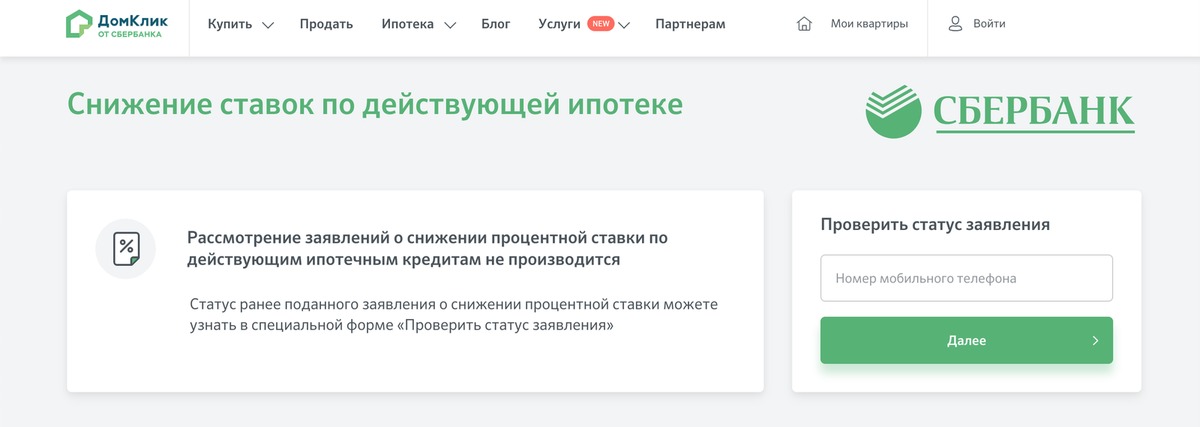

снижение ипотечной ставки по действующей ипотеке

Назад

Снижение процентной ставки по ипотеке и выбор надежного застройщика очень важны для выгодного приобретения жилья. В данной статье мы рассмотрим детально каждый пункт, касающийся снижения процента по ипотеке.

Ключевые шаги к снижению процентной ставки по ипотеке

Чтобы снизить процентную ставку по ипотеке, выполните следующие шаги:

-

Изучите условия разных банков, сравните предложения; -

Улучшите свою кредитную историю, выплачивая кредиты своевременно, избегая частых запросов на кредиты; -

Увеличьте первоначальный взнос, используя накопления, продажу активов или помощь родственников; -

Воспользуйтесь государственными программами поддержки ипотечного кредитования; -

Обратитесь к ипотечному брокеру за профессиональной помощью в выборе ипотеки; -

Выберите надежного застройщика, воспользуйтесь предлагаемыми им преимуществами и партнерскими программами с банками; -

Изучите специальные предложения и акции от строительных компаний.

1. Изучите условия разных банков

Сравнение предложений, выбор лучших условий

Подбор оптимального кредитного предложения требует времени и терпения. Изучите условия различных банков, сравнивайте процентные ставки, комиссии, сроки, другие параметры. Обратите внимание на акции и специальные предложения, которые могут предоставить вам более выгодные условия.

Онлайн-калькуляторы и сервисы

Воспользуйтесь онлайн-калькуляторами, сервисами для сравнения ипотечных предложений. Такие инструменты позволяют быстро рассчитать стоимость кредита, сравнить разные варианты.

2. Улучшите свою кредитную историю

Значение кредитной истории и способы улучшения

Кредитная история — один из ключевых факторов, влияющих на процентную ставку по ипотеке. Чтобы улучшить свою кредитную историю, выполните следующие действия:

-

Своевременно оплачивайте кредиты, другие финансовые обязательства. -

Стройте долгосрочные отношения с банками, сохраняя кредитные карты, счета в одном и том же банке. -

Избегайте частых запросов на кредиты, так как это может негативно сказаться на вашей кредитной истории.

Рефинансирование и погашение текущих кредитов

Рассмотрите возможность рефинансирования текущих кредитов для снижения общей процентной ставки, улучшения кредитной истории. Также погашение текущих кредитов, уменьшение общей кредитной нагрузки благоприятно скажется на вашей кредитной истории.

3. Увеличьте первоначальный взнос

Влияние первоначального взноса на процентную ставку

Первоначальный взнос — один из главных факторов, влияющих на процентную ставку ипотеки. Чем больше первоначальный взнос, тем ниже процентная ставка и меньше риск для банка. Увеличивая первоначальный взнос, вы сможете получить более выгодные условия по ипотеке.

Способы увеличения первоначального взноса

-

Накопления: откладывайте часть своих доходов на специальный счет, который будет использоваться только для первоначального взноса. -

Продажа активов: рассмотрите возможность продажи ненужных активов, таких как автомобиль или дополнительная недвижимость, чтобы увеличить первоначальный взнос. -

Помощь родственников: обратитесь к близким за финансовой поддержкой или займом на условиях, выгодных для обеих сторон.

4. Воспользуйтесь государственными программами поддержки

Федеральные программы, их влияние на процентную ставку

В России существуют различные государственные программы поддержки ипотечного кредитования, такие как «Семья и ипотека», «Молодая семья» и другие. Эти программы предоставляют субсидии, льготные условия или снижение процентной ставки для определенных категорий граждан.

Региональные программы, инициативы

Помимо федеральных программ поддержки, также могут существовать региональные и местные инициативы, направленные на содействие покупке жилья. Узнайте о возможных программах в вашем регионе, обратитесь в местные органы власти за дополнительной информацией и консультациями.

5. Воспользуйтесь услугами ипотечного брокера

Профессиональная помощь в выборе ипотеки

Ипотечные брокеры — это профессионалы, которые специализируются на поиске лучших условий ипотеки для своих клиентов. Они имеют опыт работы с различными банками, знают все нюансы ипотечного кредитования. Воспользовавшись услугами ипотечного брокера, вы сможете сэкономить время, силы. Получить доступ к эксклюзивным предложениям, оптимизировать процентную ставку по ипотеке.

Работа с ипотечным брокером

При выборе ипотечного брокера уделите внимание его опыту, репутации, отзывам клиентов. Обсудите с брокером ваши потребности, ожидания, финансовую ситуацию. Чтобы он мог предложить наиболее подходящие варианты ипотеки.

6. Выбор надежного застройщика

Выбор надежного, проверенного застройщика, такого как Дарстрой, является одним из ключевых факторов успешной покупки жилья. Важно учитывать репутацию застройщика, сроки сдачи объектов, качество строительства и предлагаемые условия приобретения недвижимости.

Дарстрой — один из ведущих застройщиков в Краснодаре и Новороссийске, который заслужил доверие клиентов благодаря следующим преимуществам:

-

Строительство с использованием современных технологий и материалов, обеспечивающих высокое качество жилья. -

Соблюдение сроков сдачи объектов, что позволяет планировать переезд, решение других жилищных вопросов. -

Разнообразие проектов — от эконом-класса до элитной недвижимости, что позволяет удовлетворить потребности разных категорий покупателей. -

Гибкие условия покупки, включая возможность рассрочки. Скидки для покупателей, использующих ипотечное кредитование. -

Индивидуальный подход к каждому клиенту, предоставление полной информации о проектах, условиях покупки, сопровождении сделки.

7. Сотрудничество с застройщиком для снижения процентной ставки

Партнерские программы с банками

Дарстрой активно сотрудничает с ведущими банками, предлагая своим клиентам специальные условия ипотеки и сниженные процентные ставки. Благодаря партнерским программам, покупатели жилья могут рассчитывать на более выгодные условия кредитования.

Благодаря партнерским программам, покупатели жилья могут рассчитывать на более выгодные условия кредитования.

Акции, специальные предложения

Строительные компании регулярно проводят акции, предлагает специальные условия для покупки жилья, включая скидки на первоначальный взнос или снижение процентной ставки по ипотеке. Следите за новостями компании и не упустите возможность воспользоваться выгодными предложениями.

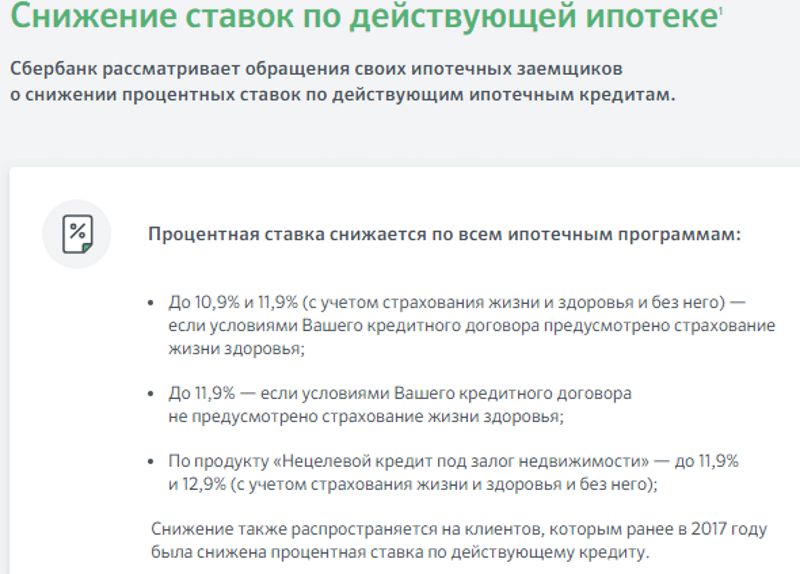

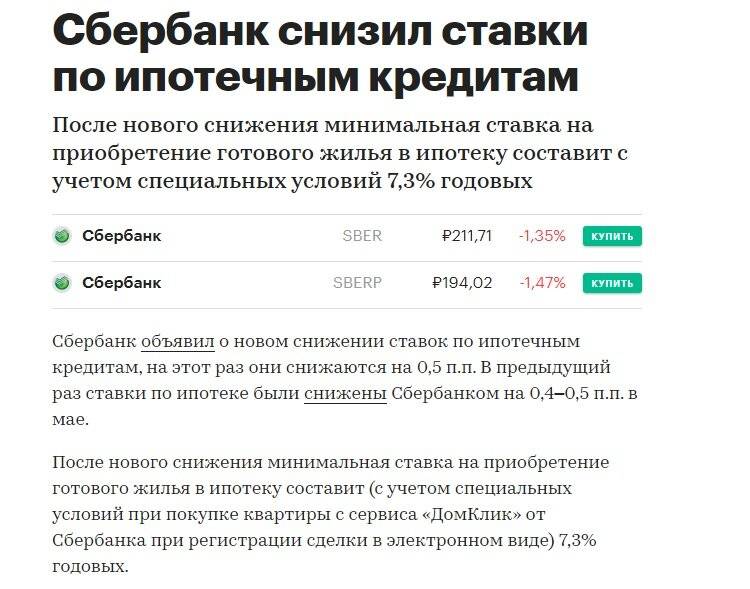

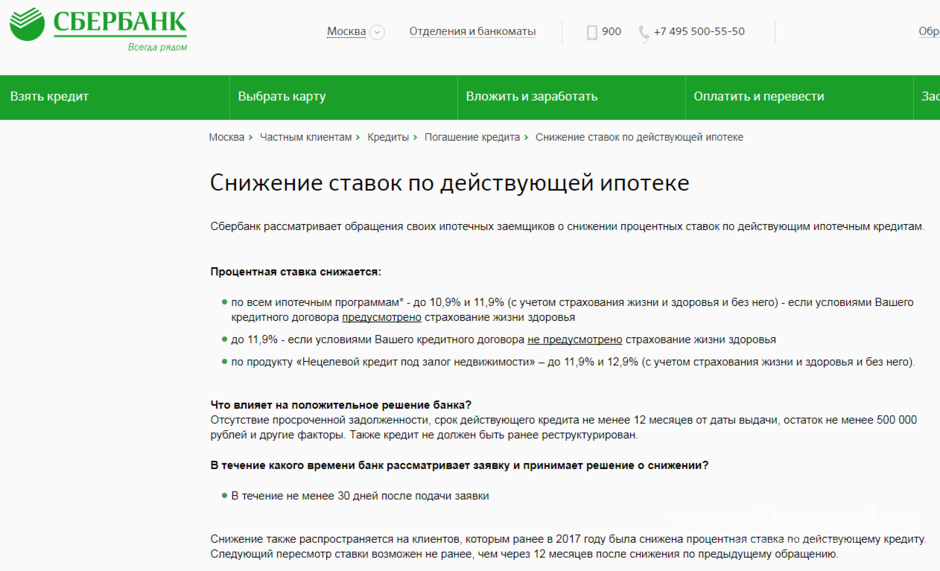

Можно ли снизить процентную ставку по ипотеке?

Ипотечное кредитование для многих является единственным способом покупки квартиры несмотря на переплату за обслуживание кредита. Впрочем, есть способ сэкономить при покупке недвижимости. Рассмотрим, можно ли снизить процентную ставку по ипотеке.

Поделиться:

Ссылка скопирована

Ипотека

- Основные льготы, которые влияют на размер процентной ставки

- Что влияет на размер ипотечной ставки?

- Кто может рассчитывать на снижение ставки?

- Как снизить процент по ипотеке при оформлении кредита?

- Как снизить ставку по выданной ипотеке?

Основные льготы, которые влияют на размер процентной ставки

Государство предлагает различные программы поддержки для определенных групп граждан. Они предусматривают сниженные процентные ставки для участников программы. Какие льготы существуют на сегодняшний день?

Они предусматривают сниженные процентные ставки для участников программы. Какие льготы существуют на сегодняшний день?

Льготная ипотека на новостройки – 7% годовых

Займ можно потратить только на покупку квартиры в новостройке, вторичный рынок и земельные участки не участвуют в программе.

Семейная ипотека – 6% годовых

Действует для семей с ребенком, который родился после 1 января 2018 года. Распространяется на покупку квартиры в новостройке или готового частного дома с земельным участком.

Военная ипотека – 6% годовых

Доступна для военнослужащих – участников накопительно-ипотечной системы. Программа комбинирует предоставление займов по сниженной процентной ставке и накопление средств военнослужащих.

Ипотека для IT-специалистов – 5% годовых

Распространяется на сотрудников IT-компаний, соответствующих определенным критериям. С помощью кредита можно купить квартиру в новостройке, земельный участок или построить частный дом.

Сельская ипотека – 3% годовых

С помощью программы заемщик может купить земельный участок под строительство частного дома, а также квартиру в новостройке в сельской местности.

Дальневосточная ипотека – 2% годовых

Займ можно потратить на покупку недвижимости в Дальневосточном федеральном округе. Это может быть квартира от застройщика, квартира на вторичном рынке или дом в сельской местности.

Что влияет на размер ипотечной ставки?

Величина процентной ставки может отличаться в разных банках даже на одни и те же объекты недвижимости или в рамках действия одной льготной программы. Не всегда сотрудник банка подробно расскажет, как снизить ставку по ипотеке. Перед тем как взять кредит, заемщику стоит изучить условия в разных финучреждениях, попросить предоставить предварительные расчеты.

На величину процентной ставки в одном банке может влиять статус клиента. Например, для держателей зарплатных карт условия выгоднее. Также более низкие проценты платят клиенты, которые оформили личное страхование. В некоторых банках ставка может отличаться в зависимости от суммы первоначального взноса. Важное значение имеет кредитная история.

Кто может рассчитывать на снижение ставки?

Теоретически обратиться в банк с просьбой о снижении процентной ставки может любой желающий купить квартиру в ипотеку. Банк может выдавать кредит по более выгодным условиям заемщикам, которые соответствуют нескольким критериям:

Банк может выдавать кредит по более выгодным условиям заемщикам, которые соответствуют нескольким критериям:

● держатели зарплатных карт;

● владельцы привлекательных активов – недвижимости, автомобилей и прочего;

● при внесении первого взноса более 20% от суммы кредита.

Также учитывается наличие официального дохода, положительной кредитной истории, возраст заемщика.

Как снизить процент по ипотеке при оформлении кредита?

Проще всего повлиять на процентную ставку по кредиту до заключения договора. Чтобы сделать условия по займу более выгодными, стоит придерживаться нескольких важных правил.

Выбрать подходящий банк

В крупных банках ставки могут быть выше, но лучше оформлять кредит в проверенных финучреждениях. Обычно лучший вариант – банк, в котором вы получаете зарплату. В этом случае можно претендовать на сниженную ставку.

Выбрать программу господдержки

Программы льготной ипотеки дают возможность взять более дешевый кредит широкому кругу клиентов. Внимательно изучите, по каким критериям они предоставляются. Действующие льготные программы выгоднее стандартных в 1,5-2 раза.

Внимательно изучите, по каким критериям они предоставляются. Действующие льготные программы выгоднее стандартных в 1,5-2 раза.

Оформить личное страхование

При оформлении ипотеки страхование жизни и здоровья заемщика не является обязательным, но банк снижает ставку для клиентов с полисом. В долгосрочной перспективе это оказывается выгоднее, чем сиюминутная экономия на страховке.

Выбирать квартиру в новостройке

Ипотечный кредит на строящуюся недвижимость дешевле, чем на вторичку. Тем более пока действует соответствующая льготная госпрограмма.

Как снизить ставку по выданной ипотеке?

Многих заемщиков интересует, как снизить ставку по действующей ипотеке, если договор уже подписан. Для этого есть реальные инструменты.

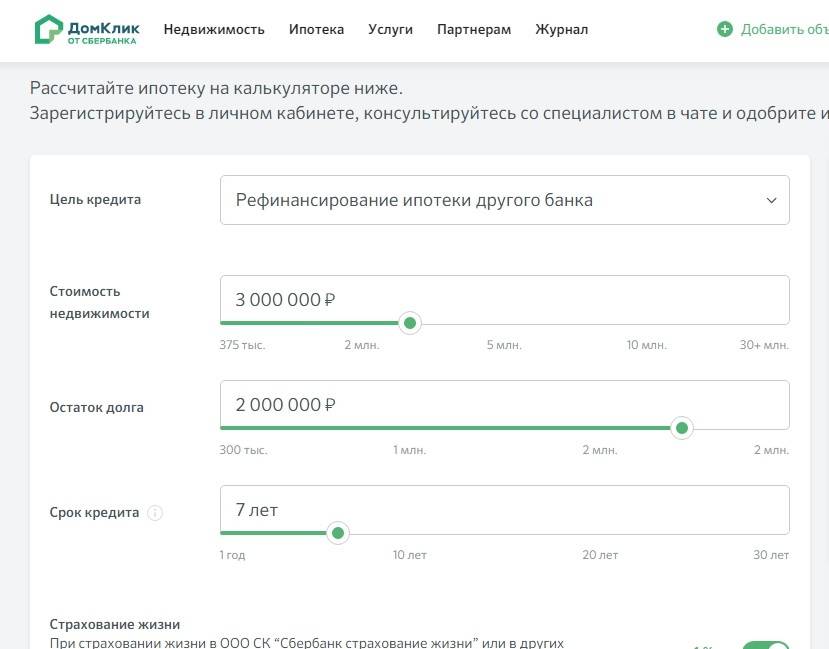

Рефинансирование действующей ипотеки

Перекредитование своего займа на более выгодные условия не обязательно нужно проводить в том банке, в котором вы взяли ипотеку. Вы можете уточнить, можно ли снизить ставку по ипотеке, в любом финучреждении.

Реструктуризация кредита

Напрямую этот инструмент ставку не уменьшает, но с банком можно договориться о сокращении срока кредита, что уменьшит общую переплату. Финучреждение в этом случае может затребовать документальное обоснование необходимости реструктуризации, например, доказательства утраты работы или болезни.

Досрочное погашение

При досрочном погашении ипотеки заемщик может уменьшать переплату за счет сокращения срока кредита, фактически уменьшая процентную ставку.

Государственные субсидии

Некоторые категории граждан могут претендовать на получение государственной помощи, которую можно направить на погашение ипотеки.

Все перечисленные возможности для уменьшения переплаты по кредиту можно комбинировать между собой. Вопрос того, как снизить процентную ставку по ипотеке, является вполне решаемым. Для этого нужно регулярно следить за изменениями на рынке, в частности, за изменением законодательства, ключевой ставки Центробанка, которая влияет на стоимость кредитов. Также будет нелишним изучить условия кредитования в других банках, чтобы вовремя снижать ставку по рефинансированию.

Также будет нелишним изучить условия кредитования в других банках, чтобы вовремя снижать ставку по рефинансированию.

Автор текста

Александр Брусков

Сравните текущие ипотечные ставки – Forbes Advisor

Вот сегодняшние среднегодовые процентные ставки (годовые) по 30-летней, 15-летней и 5/1 ипотеке ARM:

Ипотечные ставки сегодня

-год фиксированной ипотеки сегодня, медленно до 7,11% с 7,08%. Между тем, средняя годовая процентная ставка по 15-летней фиксированной ипотеке составляет 6,57%. В это же время на прошлой неделе 15-летняя ипотечная процентная ставка составила 6,68%. Цены указаны в годовых.

Средняя годовая процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой составляет 7,14%. На ARM 5/1 средний показатель годовых составляет 7,87% с 7,86%. Средняя годовая процентная ставка по ARM 5/1 на прошлой неделе составила 7,72%.

Читать подробный анализ ипотечных ставок по дням

- 5 июня 2023 г. — ставки остаются относительно стабильными

- 2 июня 2023 г. — ставки остаются относительно стабильными

- 1 июня 2023 г. — 15-летние ставки по ипотечным кредитам повышаются, 30-летние ставки остаются на прежнем уровне

- 31 мая 2023 г. — Ставки по 15-летней и 30-летней ипотеке повышаются

— ставки остаются относительно стабильными

— ставки остаются относительно стабильнымиТекущие процентные ставки по ипотечным кредитам по срокам

| 30-летняя фиксированная | 7,09% | 7,11% | 671 $ | |||

| 15-летняя фиксированная | 6,54% | 6,57% | $873 | |||

| Джамбо на 30 лет | 7,13% | 7,14% | 674 $ | |||

| 5/1 РУКА | 6,00% | 7,87% | 600 долларов | |||

Источник: Bankrate. com com | ||||||

Прогноз ипотечных ставок до июня 2023 года

Эксперты прогнозируют, что 30-летняя фиксированная ипотечная ставка упадет в пределах от 5% до 6% в конце 2023 года, хотя некоторые предсказывают, что она может вырасти. По данным Freddie Mac, средняя 30-летняя ипотека с фиксированной ставкой составляла 6,79% по состоянию на 1 июня по сравнению с 6,57% неделей ранее.

Эксперты ожидают, что текущая денежно-кредитная политика Федеральной резервной системы продолжит оказывать некоторое повышательное давление на ставки по ипотечным кредитам, хотя, поскольку Федеральная резервная система сигнализирует о том, что она может вскоре приостановить повышение ставок, вскоре может произойти сдвиг ставок по ипотечным кредитам в сторону понижения. В то время как ставки по ипотечным кредитам напрямую зависят от доходности казначейских облигаций США, действия ФРС по сдерживанию инфляции путем повышения ставки по федеральным фондам, как правило, толкают ставки по ипотечным кредитам вверх.

Вот более подробные прогнозы экономистов на июнь 2023 года:

- Compass Президент региона США Неда Наваб: «Были сигналы о том, что процентные ставки по ипотечным кредитам могут достичь своего пика или приблизиться к нему, учитывая недавние обнадеживающие новости об инфляции и соответствующем падении доходности казначейства США, которые помогают устанавливать ставки по ипотечным кредитам. . Устойчивое падение может подтолкнуть ставки по ипотечным кредитам к диапазону 5% в конце второго квартала или во второй половине 2023 года, но это определенно не гарантировано».

- Ассоциация ипотечных банкиров (MBA): «Долгосрочные ставки уже достигли пика. Мы ожидаем, что ставки по 30-летней ипотеке к концу 2023 года составят 5,2%».

- Старший экономист и директор по прогнозированию Национальной ассоциации риелторов (NAR) Надя Евангелоу: «Если инфляция продолжит замедляться — а это то, что мы ожидаем в 2023 году — ставки по ипотеке могут стабилизироваться ниже 6% в 2023 году».

- Freddie Mac: Прогнозирует, что средняя ставка по 30-летней ипотеке начнется с 6,6% в первом квартале 2023 года и достигнет 6,2% в четвертом квартале 2023 года.

Проверьте свои ставки сегодня с Better Mortgage.

Более быстрое и простое ипотечное кредитование

Просмотреть ставки

Что прогноз означает для вас

Кредитование становится все более дорогостоящим для покупателей жилья, поскольку к концу 2022 года ставки достигли пика, невиданного за 20 лет. Хотя с тех пор ставки выровнялись, они вновь увеличился в конце мая. Эти более высокие процентные ставки означают более высокие ежемесячные платежи для заемщиков.

С учетом того, что Федеральная резервная система намекает, что она может начать замедлять рост процентных ставок, а инфляция, наконец, начинает снижаться, еще неизвестно, начнут ли ставки по ипотечным кредитам снижаться.

Как получить лучшую ставку по ипотеке

Несмотря на то, что кредиторы определяют вашу ставку по ипотеке, вы можете предпринять некоторые упреждающие шаги, чтобы обеспечить наилучшую возможную ставку. Например, предварительная подготовка и встречи с несколькими кредиторами могут иметь большое значение. Даже снижение ставки на несколько базисных пунктов может сэкономить вам деньги в долгосрочной перспективе.

Например, предварительная подготовка и встречи с несколькими кредиторами могут иметь большое значение. Даже снижение ставки на несколько базисных пунктов может сэкономить вам деньги в долгосрочной перспективе.

Вот еще несколько способов улучшить свои шансы на получение наилучшего предложения:

- Оцените свое финансовое положение. Прежде чем вы влюбитесь в дом своей мечты, вам лучше убедиться, что вы можете позволить себе ежемесячные платежи и другие расходы, связанные с владением домом. Например, начните с просмотра отношения долга к доходу (DTI) — то есть ваших общих ежемесячных долгов по сравнению с вашим ежемесячным доходом — чтобы определить, сколько дома вы можете себе позволить.

- Проверьте свой кредитный рейтинг. Кредиторы смотрят на ваш кредитный рейтинг, чтобы оценить риск, который вы представляете как заемщик. Более высокий балл дает вам больше шансов на получение выгодных условий ипотеки. Погашение остатков, ограничение новых кредитных карт и кредитов и проверка вашего кредитного отчета на наличие ошибок могут способствовать повышению вашего балла. /

- Встретьтесь с несколькими кредиторами. Не соглашайтесь с первым полученным предложением кредитора. Походите по магазинам, чтобы получить лучшее предложение — изучите различных ипотечных кредиторов и различные кредиты, на которые вы можете претендовать, чтобы укрепить свое положение, когда вы будете готовы купить дом.

- Подсчитайте числа с помощью ипотечного калькулятора. Как только вы узнаете, на какой тип кредита вы имеете право, вы можете рассчитать свои ежемесячные платежи, введя свои числа в различные ипотечные калькуляторы, такие как 30-летний калькулятор ипотечного кредита или калькулятор амортизации ипотечного кредита.

- Экономьте деньги. Чем больше вы вкладываете в покупку дома, тем меньше вам нужно брать взаймы у кредитора. Это означает более низкие ежемесячные платежи и больше сбережений в течение срока кредита.

/

/Что влияет на ставки по ипотечным кредитам?

Ставки по ипотечным кредитам косвенно зависят от денежно-кредитной политики Федеральной резервной системы. Когда центральный банк повышает целевую ставку по федеральным фондам, как это было до сих пор в 2023 году, это имеет эффект домино, вызывая рост краткосрочных процентных ставок. В свою очередь, процентные ставки по ипотечным кредитам имеют тенденцию к увеличению, поскольку кредиторы перекладывают более высокие затраты по займам на потребителей.

Когда центральный банк повышает целевую ставку по федеральным фондам, как это было до сих пор в 2023 году, это имеет эффект домино, вызывая рост краткосрочных процентных ставок. В свою очередь, процентные ставки по ипотечным кредитам имеют тенденцию к увеличению, поскольку кредиторы перекладывают более высокие затраты по займам на потребителей.

Помимо денежно-кредитной политики, кредиторы также влияют на ставки по ипотечным кредитам. Кредитор с физическим местонахождением и большими накладными расходами может взимать более высокие процентные ставки, чтобы покрыть свои операционные расходы и получить прибыль от своего ипотечного бизнеса. С другой стороны, кредиторы, которые работают исключительно в Интернете, как правило, предлагают более низкие ставки по ипотечным кредитам, потому что у них меньше фиксированных затрат для покрытия.

Наконец, ваш индивидуальный кредитный профиль также влияет на ставку по ипотеке, на которую вы имеете право. Заемщики с хорошей кредитной историей и хорошим рейтингом (не менее 670) обычно получают более низкую процентную ставку, в то время как с заемщиков с плохим кредитным рейтингом, которых кредиторы считают высоким риском, обычно взимается более высокая процентная ставка.

Что такое хорошая ставка по ипотеке?

Ипотечные ставки могут резко и часто меняться или оставаться неизменными в течение многих недель. Важно, чтобы заемщики знали текущую среднюю ставку. Вы можете проверить таблицы ипотечных ставок Forbes Advisor, чтобы получить самую свежую информацию.

Чем ниже ставка, тем меньше вы будете платить по ипотеке. В зависимости от вашего финансового положения предлагаемая вам ставка может быть выше той, что рекламируют кредиторы или которую вы видите в таблицах ставок.

Если вы надеетесь получить наиболее конкурентоспособную ставку, которую предлагает ваш кредитор, поговорите с ним о том, что вы можете сделать, чтобы повысить свои шансы на получение лучшей ставки. Это может повлечь за собой улучшение вашего кредитного рейтинга, погашение долга или ожидание еще немного, чтобы укрепить свой финансовый профиль.

Проверьте свои ставки сегодня с Better Mortgage.

Более быстрое и простое ипотечное кредитование

Просмотреть ставки

Как сравнить ставки по ипотечным кредитам

Заемщики, которые делают сравнительные покупки, обычно получают более низкие ставки, чем заемщики, которые обращаются к первому попавшемуся кредитору. Вы можете сравнить цены онлайн, чтобы начать. Однако, чтобы получить наиболее точную котировку, вы можете обратиться к ипотечному брокеру или подать заявку на ипотеку через различных кредиторов.

Вы можете сравнить цены онлайн, чтобы начать. Однако, чтобы получить наиболее точную котировку, вы можете обратиться к ипотечному брокеру или подать заявку на ипотеку через различных кредиторов.

Преимущество работы с брокером заключается в том, что вы выполняете меньше работы, а также получаете пользу от его знаний о кредиторах. Например, они могут подобрать вам кредитора, который подходит для ваших потребностей в займах, это может быть что угодно, от ипотеки с низким первоначальным взносом до крупной ипотеки. Однако, в зависимости от брокера, вам, возможно, придется заплатить комиссию.

Самостоятельно подать заявку на получение ипотечного кредита несложно, и большинство кредиторов предлагают онлайн-заявки, поэтому вам не нужно ехать в офис или филиал. Кроме того, подача заявки на несколько ипотечных кредитов за короткий период времени не будет отображаться в вашем кредитном отчете, поскольку обычно она считается одним запросом.

Наконец, когда вы сравниваете котировки ставок, обязательно смотрите на годовые, а не только на процентную ставку. APR отражает общую стоимость вашего кредита на годовой основе.

APR отражает общую стоимость вашего кредита на годовой основе.

Лучшие ипотечные кредиторы

Есть много способов найти лучших ипотечных кредиторов, в том числе через собственный банк, ипотечного брокера или через Интернет. Чтобы помочь вам в поиске, вот некоторые из лучших ипотечных кредиторов, основанные на нашем списке лучших ипотечных кредиторов в этом месяце.

Взгляд консультанта Forbes на рынок жилья

Прогнозы показывают, что цены на жилье будут продолжать расти, а строительство новых домов будет по-прежнему отставать, что в обозримом будущем поставит покупателей в трудное положение с жильем.

Чтобы сократить расходы, это может означать, что некоторым покупателям придется переехать из городов с более высокими ценами в более доступные мегаполисы. Для других это может означать сокращение штата, отказ от удобств или важные непредвиденные обстоятельства, такие как проверка дома. Однако будьте осторожны, отказываясь от непредвиденных обстоятельств, потому что в долгосрочной перспективе это может стоить дороже, если в доме есть серьезные проблемы, которые продавец не устранил при осмотре.

Другим важным фактором на этом рынке является определение того, как долго вы планируете оставаться дома. Людям, которые покупают свой «дом навсегда», не стоит бояться, если рынок развернется, поскольку они могут оседлать волну взлетов и падений. Но покупатели, которые планируют переехать через несколько лет, находятся в более рискованном положении, если рынок резко упадет. Вот почему так важно с самого начала делать покупки у риелтора и кредитора, которые являются опытными экспертами в области жилья на интересующем вас рынке и которым вы доверяете, чтобы дать разумный совет.

Часто задаваемые вопросы (FAQ)

В чем разница между годовой процентной ставкой и процентной ставкой?

Процентная ставка — это стоимость заимствования денег, тогда как годовая процентная ставка — это годовая стоимость заимствования, а также комиссия кредитора и другие расходы, связанные с получением ипотеки.

Годовая процентная ставка — это общая стоимость вашего кредита, на которую лучше всего смотреть, когда вы сравниваете котировки ставок. Некоторые кредиторы могут предлагать более низкую процентную ставку, но их комиссионные выше, чем у других кредиторов (с более высокими ставками и более низкими комиссиями), поэтому вам нужно сравнить годовую процентную ставку, а не только процентную ставку. В некоторых случаях сборы могут быть достаточно высокими, чтобы свести на нет экономию от низкой ставки.

Некоторые кредиторы могут предлагать более низкую процентную ставку, но их комиссионные выше, чем у других кредиторов (с более высокими ставками и более низкими комиссиями), поэтому вам нужно сравнить годовую процентную ставку, а не только процентную ставку. В некоторых случаях сборы могут быть достаточно высокими, чтобы свести на нет экономию от низкой ставки.

Когда повысятся ставки по ипотечным кредитам?

Ожидается, что ставки по ипотечным кредитам будут расти до 2023 года, поскольку инфляция остается высокой, а Федеральная резервная система использует свою денежно-кредитную политику, называемую количественным ужесточением, для сдерживания инфляции, которая оказывает повышательное давление на ставки.

Когда следует зафиксировать процентную ставку по ипотеке?

Когда вы получаете предложение об ипотечном кредите, кредитор обычно спрашивает, хотите ли вы зафиксировать ставку на определенный период времени или плавающую ставку. Если вы заблокируете его, ставка должна сохраняться до тех пор, пока ваш кредит закрывается до истечения срока блокировки.

Если вы не заблокируете дом сразу, ипотечный кредитор может дать вам период времени, например, 30 дней, чтобы запросить блокировку, или вы можете подождать, пока не закроете дом.

Как только вы найдете ставку, которая идеально подходит для вашего бюджета, лучше всего зафиксировать ставку как можно скорее, особенно когда прогнозируется повышение ставок по ипотечным кредитам. Хотя неизвестно, будет ли ставка повышаться или понижаться между неделями, иногда для закрытия кредита может потребоваться от нескольких недель до месяцев.

Если вы не зафиксируете свою ставку, рост процентных ставок может вынудить вас сделать более высокий первоначальный взнос или выплатить баллы по вашему заключительному соглашению, чтобы снизить процентные ставки.

Как долго вы можете зафиксировать ипотечную ставку?

Замки обычно действуют не менее месяца, чтобы у кредитора было достаточно времени для обработки кредита. Если кредитор не обработает кредит до истечения срока блокировки ставки, вам нужно будет договориться о продлении блокировки или принять текущую рыночную ставку на данный момент.

Даже если у вас есть блокировка, ваша процентная ставка может измениться из-за факторов, связанных с вашим заявлением, таких как:

- Новая сумма первоначального взноса

- Оценка дома отличается от оценочной стоимости в вашем приложении

- Внезапно ухудшился ваш кредитный рейтинг из-за того, что вы просрочили платежи или взяли несвязанный кредит после того, как подали заявку на ипотеку

- В вашем приложении указан доход, который невозможно проверить

Поговорите со своим кредитором о том, какие сроки они предлагают для фиксации ставки, поскольку у некоторых могут быть разные сроки. Соглашение о блокировке процентной ставки будет включать в себя: ставку, тип кредита (например, 30-летняя ипотека с фиксированной ставкой), дату истечения срока блокировки и любые баллы, которые вы, возможно, платите за кредит. Кредитор может сообщить вам эти условия по телефону, но разумно также получить их в письменной форме.

Как купить ипотечные ставки?

Сначала начните со сравнения тарифов. Вы можете проверить ставки онлайн или позвонить кредиторам, чтобы узнать их текущие средние ставки. Вы также захотите сравнить комиссию кредитора, так как некоторые кредиторы берут больше, чем другие, за обработку вашего кредита.

Вы можете проверить ставки онлайн или позвонить кредиторам, чтобы узнать их текущие средние ставки. Вы также захотите сравнить комиссию кредитора, так как некоторые кредиторы берут больше, чем другие, за обработку вашего кредита.

Тысячи ипотечных кредиторов борются за ваш бизнес. Поэтому, чтобы убедиться, что вы получаете лучшие ставки по ипотечным кредитам, нужно обратиться как минимум к трем кредиторам и посмотреть, какой из них предлагает вам самую низкую ставку.

Каждый кредитор должен дать вам оценку кредита. В этом трехстраничном стандартизированном документе будут указаны процентная ставка по кредиту и затраты на закрытие, а также другие ключевые сведения, например, сколько будет стоить вам кредит в течение первых пяти лет.

Как получить предварительное одобрение на ипотеку?

Заемщики могут получить предварительное одобрение на получение ипотечного кредита, если они отвечают минимальным требованиям кредитора для интересующего вас типа ипотечного кредита. Различные ипотечные кредиты имеют разные требования. Например, обычная ипотека обычно имеет более высокий кредитный рейтинг и требования к первоначальному взносу, чем государственные ссуды, такие как ипотечные кредиты Федерального жилищного управления (FHA) и по делам ветеранов (VA).

Различные ипотечные кредиты имеют разные требования. Например, обычная ипотека обычно имеет более высокий кредитный рейтинг и требования к первоначальному взносу, чем государственные ссуды, такие как ипотечные кредиты Федерального жилищного управления (FHA) и по делам ветеранов (VA).

Самая важная задача для потенциального домовладельца, который ищет письмо с предварительным одобрением, — это собрать все финансовые документы, необходимые для того, чтобы предоставить кредитору достоверную картину ваших доходов, долгов и кредитной истории. Эта информация помогает андеррайтерам оценить размер кредита, который вы можете себе позволить, и стоимость кредита.

Процесс предварительного утверждения будет охватывать:

- Стабильный доход. От вас потребуется предоставить последние платежные квитанции, часто за последние два платежных периода, которые показывают, сколько вы зарабатываете, и подтверждают занятость.

- Всего активов. Ваши банковские выписки и инвестиционные счета дадут более полную картину того, сколько денег у вас может быть для покрытия ипотеки.

- Кредит. Кредитор проведет жесткую проверку кредитоспособности, чтобы посмотреть на ваш текущий счет и последние несколько лет вашей кредитной истории. Имейте в виду, что ипотечные кредиторы смотрят на оценку от всех трех кредитных бюро, которая может отличаться от оценки FICO, которую вы видите на бесплатных веб-сайтах проверки оценки.

- Всего долгов. Вам нужно будет перечислить свои долги, что поможет кредитору понять ваш коэффициент DTI, который жизненно важен для определения того, какую сумму ипотечного кредита вы можете себе позволить.

Как рассчитать платеж по ипотеке?

В дополнение к выплате основного долга и процентов ежемесячный платеж по ипотеке может также включать в себя несколько сборов, таких как частное ипотечное страхование (PMI), налоги и сборы ассоциации домовладельцев (ТСЖ).

Ваш кредитор сможет предоставить вам разбивку вашего платежа по ипотеке по статьям. Использование ипотечного калькулятора — это простой способ узнать, каковы будут ваши ежемесячные платежи. Вы также можете посмотреть график амортизации, который показывает, сколько вы будете платить с течением времени.

Сколько домов я могу себе позволить?

Доход является наиболее очевидным фактором, влияющим на то, сколько дома вы можете купить: чем больше вы зарабатываете, тем больший дом вы можете себе позволить.

Однако это также зависит от того, какая часть вашего дохода уже оговорена в виде выплат по долгам, а также от вашего кредитного рейтинга и истории. Чем больше у вас долгов, тем меньше вероятность того, что вам одобрят ипотеку или ипотеку с более низкой процентной ставкой. Ваш кредитный рейтинг также играет роль: чем выше ваш рейтинг, тем лучше процентная ставка и условия кредита, которые вы получите.

И, конечно же, если у вас есть более крупный первоначальный взнос, это поможет вам во всех этих факторах для приобретения дома.

Как кредиторы рассчитывают мой DTI?

Как минимум, кредиторы будут суммировать все ежемесячные платежи по долгам, которые вы будете вносить в течение как минимум следующих 10 месяцев. Иногда они даже включают долги, которые вы платите только еще несколько месяцев, если эти платежи ежемесячный платеж по ипотеке, который вы можете себе позволить.

Кредиторы в первую очередь обращают внимание на коэффициент DTI. Существует два типа DTI: внешний и внутренний.

Предоплата включает только оплату жилья. Кредиторы обычно не хотят, чтобы вы тратили более 31-36% вашего ежемесячного дохода на основную сумму долга, проценты, налоги на имущество и страхование. Например, если ваш общий ежемесячный доход составляет 7 000 долларов США, то ваш платеж за жилье не должен превышать 2 170–2 520 долларов США.

Внутреннее DTI добавляет ваши существующие долги к предлагаемому платежу по ипотеке. Кредиторы хотят, чтобы этот DTI был не выше 41% до 50%. Допустим, ваш платеж за автомобиль, кредитную карту и студенческий кредит в сумме составляет 1050 долларов США в месяц. Это 15% от вашего дохода. Таким образом, предлагаемый вами платеж за жилье может составлять от 26% до 35% вашего дохода, или от 1820 до 2450 долларов.

Это 15% от вашего дохода. Таким образом, предлагаемый вами платеж за жилье может составлять от 26% до 35% вашего дохода, или от 1820 до 2450 долларов.

Что такое баллы по ипотечной ставке?

Ипотечные баллы представляют собой процент от суммы основного кредита — один балл равен 1% от суммы кредита. Ипотечные баллы — это способ для заемщика снизить процентную ставку по ипотеке, покупая баллы ниже, когда им изначально предлагают ипотеку.

Например, заплатив авансом 1% от общей суммы процентов, которые будут взиматься в течение срока действия кредита, заемщики обычно могут разблокировать ипотечные ставки, которые примерно на 0,25% ниже.

Важно понимать, что покупка баллов не помогает вам увеличить долю в собственности — вы просто экономите деньги на процентах.

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Была ли эта статья полезна?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Вы уверены, что хотите оставить свой выбор?

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Снижение ипотечных ставок | Сравните и подайте заявку на получение жилищного кредита с более низкой ценой

Совет закрыть

Совет закрыть

Полное расширение

Совет закрыть

Готовы ли вы купить этот дом? Получите мгновенный домашний совет.

Пройди тест

Свяжитесь с нами и позвоните. Мы здесь, чтобы помочь.

Мы здесь, чтобы помочь.

(888) 509-8301

Есть вопросы о вашем текущем продукте? Позвоните нам, и мы разберемся.

(833) 920-2273

NEW

Больше никогда не платите за рефинансирование.*

Независимо от того, где сейчас ставки, вы выигрываете. Купите дом сейчас, а затем рефинансируйте его по более низкой ставке. Профинансируйте один раз с помощью Lower, и мы покроем все кредитные сборы при будущих рефинансированиях на всю жизнь.*

Начало работы

Оценка 4,9 / 5 на основе более чем 2500 отзывов

Лучший, полностью цифровой опыт.

Дина

LendingTree

Очень рекомендую

Эбби Фарбер, наш консультант по кредитам, была великолепна! Первые покупатели жилья, и все прошло гладко. Она всегда была готова ответить на любые наши вопросы. Наша первая покупка дома была отличным опытом, потому что Эбби заботится о нас и помогла нам в этом процессе

Vi

LendingTree

Amazing Experience

Первоначально я искал только ту ценовую категорию, которую мы с женихом могли себе позволить. Затем сразу же после заполнения информации со мной связалась Эмили из Нижнего, и с самого начала она была такой удивительной и профессиональной! Ответил на все мои вопросы, даже если я повторил некоторые! Определенно позаботился обо всем, что нам было нужно. И работал над моим рабочим графиком, чтобы связаться с нами и сообщить нам новые подробности о вещах. Очень внимателен к срокам и очень полезен во всем! Она потрясающая! Определенно рекомендую ее и Нижний всем, кого я знаю!

Затем сразу же после заполнения информации со мной связалась Эмили из Нижнего, и с самого начала она была такой удивительной и профессиональной! Ответил на все мои вопросы, даже если я повторил некоторые! Определенно позаботился обо всем, что нам было нужно. И работал над моим рабочим графиком, чтобы связаться с нами и сообщить нам новые подробности о вещах. Очень внимателен к срокам и очень полезен во всем! Она потрясающая! Определенно рекомендую ее и Нижний всем, кого я знаю!

Джилл

LendingTree

Легкие и сэкономленные деньги

Мы работали с Беном Розенталем, чтобы завершить наш ипотечный договор быстро и с большим удовлетворением. Мы больше всего беспокоились о том, чтобы получить наилучшую возможную процентную ставку, и с Low **.com мы это сделали, выбрав их примерно из пяти кредиторов, которые мы делали покупки. Бен также работал над тем, чтобы направить нас к другим способам сэкономить деньги при закрытии. Мы ценим необходимость менее обременительной документации и возможность загружать все это в электронном виде в удобное для нас время. В конечном итоге процесс был оптимизирован и прост.

В конечном итоге процесс был оптимизирован и прост.

Shane

LendingTree

Очень отзывчивый

Я обратился примерно в полдюжины банков, когда искал ипотечный кредит. Нижний вернулся с лучшими ставками, и агент был очень отзывчивым и полезным.

Adrian R.

Zillow

Превосходное обслуживание клиентов

Джейк и его команда обеспечили превосходное обслуживание клиентов, мы смогли закрыть сделку в рекордно короткие сроки (19 дней). Отличные отзывы были также получены от титульной компании относительно кредитора.

Джо

Zillow

Отличное обслуживание клиентов!

Процесс был таким простым. Также было легко загрузить все необходимые документы на портал. Джейк был доступен и быстро ответил на все мои вопросы. Меня утвердили всего за несколько дней.

Aj

Zillow

ИСКЛЮЧИТЕЛЬНЫЙ ОПЫТ

Быстро и просто. Это качества, которые нужны всем нам, когда мы пытаемся совершить покупку нового дома среди наших повседневных обязанностей. Остин и его команда в Нижнем превзошли все мои ожидания, помогая мне переехать в мой новый дом. Я сам работаю в сфере обслуживания клиентов, и я убежден, что Остин НЕ МОГ облегчит мне задачу. Я вернусь за следующим!

Остин и его команда в Нижнем превзошли все мои ожидания, помогая мне переехать в мой новый дом. Я сам работаю в сфере обслуживания клиентов, и я убежден, что Остин НЕ МОГ облегчит мне задачу. Я вернусь за следующим!

Стефани В.

Zillow

Самый простой процесс и закрытие!!

Это было наше восьмое закрытие ипотечного кредита, и оно было самым легким!! Мы никогда не делали виртуальное закрытие, и это было гладко, как шелк, не вставая с нашего дивана в то время, которое мы выбрали! Весь процесс был очень прост для понимания и отслеживания.

Жилищный кредит, построенный для вас.

Первая

Недвижимость

Вторая

Недвижимость

Инвестиции

Недвижимость

У нас есть все для вас

Обычный

Большой кредит

FHA

Комбинированный кредит

USDA

5/5 ARM

Кредит VA

Фиксированный и регулируемый

10-летний

15-летний

20 лет

25 лет

30 лет

01

Недвижимость

От первого покупателя жилья до второго и третьего домовладельца — у нас есть возможность удовлетворить ваши потребности .

Первое свойство

Второй объект недвижимости

Инвестиционная недвижимость

02

Кредитные опционы

Первоначальный взнос. Кредитный рейтинг. Главная цена. Все они важны для поиска наилучшего варианта кредита для вас.

Обычный

Большой кредит

FHA

Комбинированный кредит

USDA

5/5 ARM

VA Кредит

03

Срок

Со временем платите меньше или меньше в краткосрочной перспективе. Что бы вы ни выбрали, регулируемое или фиксированное, мы заставим его работать.

10 лет

15 лет

20 лет

25 лет

30 лет

Кто покупает дома в рабочие часы банка? Мы здесь, когда вы нуждаетесь в нас. Свяжитесь с консультантом по более низким кредитам, а затем свяжитесь с ним в любое время. Да хоть в выходные.

Подключайтесь

Вам когда-нибудь отвечал банк? Нас тоже. Мы такие же, как вы, если бы вы были экспертом по ипотеке. Итак, вперед — пишите, звоните или пишите нам, чтобы получить помощь.