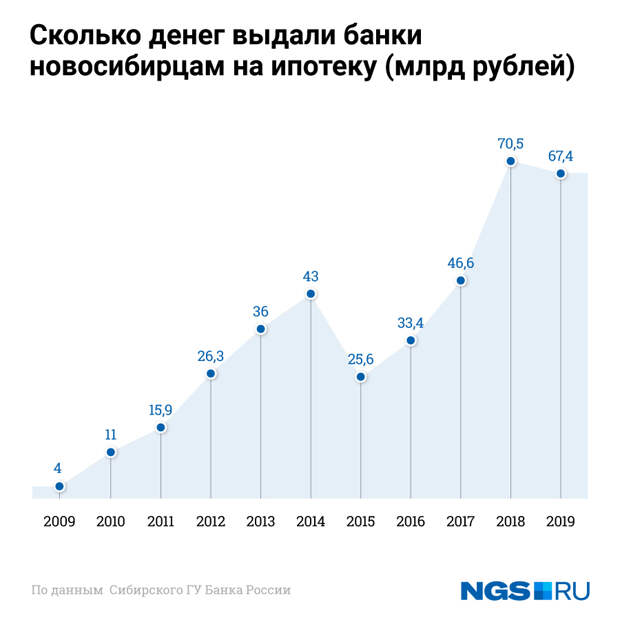

Содержание

Долг не короток: средняя ипотечная ставка к концу года может превысить 10% | Статьи

Средняя ипотечная ставка к концу года может превысить 10%, спрогнозировали «Известиям» эксперты рынка. Такой показатель был зафиксирован в 2017–2018 годах. Сегодня ставки выросли до 8,87% на новостройки и до 9,26% на вторичку, сообщили в Дом.РФ. Это уже выше допандемийного уровня. Ипотечные проценты заметно увеличились с 15 ноября после изменения их «Сбером» (на новостройки — до 8,8%, на вторичку — до 9,1%), остальные банки следуют его примеру. Девелоперам же приходится идти на уступки клиентам — предоставлять скидки на квартиры или субсидированную застройщиком ипотеку. Специалисты предполагают, что ЦБ на ближайшем заседании, вероятно, снова повысит ключевую ставку.

Снова вверх

Средние ипотечные ставки в России превысили допандемийный уровень. Так, показатель на новостройки (без учета льготных программ) вырос до 8,87%, на вторичное жилье — до 9,26%, на рефинансирование — до 8,66%, сообщил «Известиям» руководитель аналитического центра Дом. РФ Михаил Гольдберг. Еще 14 ноября, по данным госкомпании, они составляли 8,66%, 8,85% и 8,6% соответственно.

РФ Михаил Гольдберг. Еще 14 ноября, по данным госкомпании, они составляли 8,66%, 8,85% и 8,6% соответственно.

В феврале 2020 года, до начала пандемии в России, как сообщали СМИ, средняя ставка на первичное жилье составляла 8,59%, на вторичное — 8,86%. Далее в течение года на фоне смягчения денежно-кредитной политики ЦБ проценты снижались.

До конца 2021-го средние ипотечные ставки могут достичь 10% или даже превысить это значение, считает эксперт ипотечного рынка Андрей Бархота. Это обусловлено подорожанием кредитов, пояснил он. В федеральной компании «Этажи» полагают, что ставки по предложениям от банков к Новому году могут приблизиться к 10%. В 2022-м, по мнению управляющего партнера компании «ВекторСтройФинанс» Андрея Колочинского, они могут превысить 10%, если ЦБ еще больше увеличит ключевую ставку. По мнению члена генсовета «Деловой России» Алексея Мостовщикова, рост средней ипотечной ставки до конца года может составить 1–1,5 п.п.

Фото: ИЗВЕСТИЯ/Николай Сиденков

До этого средневзвешенная ипотечная ставка на уровне 10% была в 2017–2018 годах, указал Андрей Бархота. Отдельно на новостройки — также в начале 2019-го, добавила заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова.

Отдельно на новостройки — также в начале 2019-го, добавила заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова.

Заметное повышение средних ставок произошло после 15 ноября, когда это сделал «Сбер» (на новостройки — до 8,8%, на вторичку — до 9,1%). Примеру банка-флагмана последовали другие кредитные организации, указал руководитель департамента ипотечного кредитования 3S Group Андрей Носонов. Процесс продолжается, например, в ВТБ: ипотека станет дороже на 0,7 п.п. 22 ноября (до 9% на первичное и вторичное жилье), сообщили в банке.

22 октября Банк России поднял ключевую ставку до 7,5% — сразу на 0,75 п.п. Так, с начала года регулятор повысил показатель на 3,25 п.п., указали в ВТБ. По словам Михаила Гольдберга, небольшой рост рыночных ставок происходит в условиях ужесточения денежно-кредитной политики Банка России. На этом фоне рост ипотечных ставок значительно меньше — в пределах 0,4 п.п., подчеркнул он.

16 ноября на заседании комитета Госдумы по финансам глава ЦБ Эльвира Набиуллина заявила, что регулятор рассмотрит вопрос о новом повышении ставки на ближайших заседаниях и вряд ли вернется к низким показателям раньше лета 2023 года. Исходя из риторики главы ЦБ и текущего уровня инфляции в уходящем году, ключевую ставку могут поднять до 8,5%, считают в УБРиР. В «МКБ Инвестициях» и Абсолют Банке полагают, что рост составит 0,5 п.п. — до 8%.

Исходя из риторики главы ЦБ и текущего уровня инфляции в уходящем году, ключевую ставку могут поднять до 8,5%, считают в УБРиР. В «МКБ Инвестициях» и Абсолют Банке полагают, что рост составит 0,5 п.п. — до 8%.

— За увеличением размера ключевой ставки последует повышение ставок по кредитам в целом по рынку, — сказал операционный директор казначейства УБРиР Владимир Зотов.

Выступая в Госдуме 18 ноября, Эльвира Набиуллина заявила, что ипотечные ставки выросли меньше, чем инфляция за тот же период. По ее мнению, поэтому нет противоречия между доступностью ипотеки и ужесточением денежно-кредитной политики.

«Известия» направили запросы в ЦБ и Минстрой.

Недоступное жилье

Средние ипотечные ставки уже вернулись к допандемийным значениям. А стоимость новостроек массового сегмента с февраля 2020-го в целом по России выросла на 29,6%, указала Татьяна Решетникова. Так, доступность жилья снизилась, подчеркнула она.

— Основные показатели доступности ипотеки — размер первоначального взноса и ежемесячный платеж. С февраля 2020 года первоначальный взнос на новостройки вырос в среднем на 30%, ежемесячный платеж при сроке кредитования 20 лет — на 13%. На вторичку первоначальный взнос вырос на 25%, а ежемесячный платеж — на 19%, — рассказала Татьяна Решетникова.

Сегодня ипотека остается самым массовым и доступным инструментом приобретения жилья, указал акционер и управляющий партнер ГК «Основа» Олег Колченко. Доля ипотеки в разных сегментах на столичном рынке составляет от 50% до 80% и более, поэтому застройщики совместно с банками разрабатывают специальные программы, подчеркнул он.

— С учетом роста цен и ставок заемщики не в состоянии брать кредиты по рыночным базовым ставкам, поэтому застройщики готовы субсидировать свою ставку взамен возможной скидки, — сказал Андрей Колочинский.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

По сути, девелоперам приходится идти на уступки клиентам. Они предлагают, например, скидку в 10% на квартиру или субсидированную ипотеку под сниженный процент, чаще всего на первый год, (сумму скидки в 10% они направляют в банк в качестве компенсации за сниженную ставку), добавил он. Покупатели чаще выбирают второй вариант: буквально через полгода-год стоимость жилья может вырасти на те же 10%, и низкий процент в таких условиях предпочтительнее, указал Андрей Колочинский.

Они предлагают, например, скидку в 10% на квартиру или субсидированную ипотеку под сниженный процент, чаще всего на первый год, (сумму скидки в 10% они направляют в банк в качестве компенсации за сниженную ставку), добавил он. Покупатели чаще выбирают второй вариант: буквально через полгода-год стоимость жилья может вырасти на те же 10%, и низкий процент в таких условиях предпочтительнее, указал Андрей Колочинский.

В Абсолют Банке подтвердили, что сейчас практически у всех застройщиков есть подобные программы.

В ВТБ ожидают, что и в 2022 году, несмотря на общее удорожание жилищных кредитов, спрос клиентов на ипотеку останется стабильно высоким. Среди факторов — льготные программы, пояснили в банке.

Впрочем, для увеличения доступности жилья в России можно рассмотреть дополнительные механизмы снижения ипотечной ставки на приобретение массового жилья без привлечения бюджетных средств, считает первый зампредседателя комитета ГД по строительству и ЖКХ Владимир Кошелев. Также следует разработать специальную бессрочную программу ЦБ для кредитования банков, работающих с проектами возведения массовых новостроек, добавил он.

Также следует разработать специальную бессрочную программу ЦБ для кредитования банков, работающих с проектами возведения массовых новостроек, добавил он.

В 2018 году ставки по ипотеке опустятся до 7-8%

Главная /

Статьи об ипотеке и секьюритизации / 2017 / Дмитрий Вагабов: В 2018 году ставки по ипотеке опустятся до 7-8%

Ещё пару лет назад влезать в ипотечный кредит, не воспользовавшись программой господдержки, было накладно. А сейчас ставки снижаются без участия государства. В чём причина этой тенденции и каковы перспективы?

Ситуацию на рынке ипотечного кредитования «АиФ» обсуждает с директором развития ипотечного бизнеса банка «Открытие» Дмитрием Вагабовым.

— Дмитрий, давайте для начала поймём, насколько важна ипотека для развития рынка жилья в стране.

Чтобы ответить на ваш вопрос, приведу только одну цифру. Сегодня более 50% всех сделок по покупке жилья реализуется с помощью ипотечного кредитования.

— Ну, что ж, показательно. Теперь можно перейти непосредственно к ипотеке. Аналитики в один голос говорят, что в 2017 году она заметно ожила: банки снижают ставки и смягчают требования к заёмщикам — соответственно, растёт и объём выдачи кредитов. Получается, что банки всё охотнее идут навстречу заёмщикам, улучшая условия кредитования. Почему?

Теперь можно перейти непосредственно к ипотеке. Аналитики в один голос говорят, что в 2017 году она заметно ожила: банки снижают ставки и смягчают требования к заёмщикам — соответственно, растёт и объём выдачи кредитов. Получается, что банки всё охотнее идут навстречу заёмщикам, улучшая условия кредитования. Почему?

Конечно, основная причина уменьшения ставок — это снижение ключевой ставки ЦБ, которое с начала этого года составило беспрецедентные 1,75 п.п.

К тому же для банков ипотечные программы — приоритетные продукты, потому что они характеризуется минимальными рисками: доля просрочки по таким кредитам самая низкая среди всех кредитных продуктов. По данным ЦБ, в нынешнем году она сохраняется на уровне 1,5%.

И наконец, смягчению условий банков и существенному росту рынка способствовали также программы государственной поддержки (субсидирование процентных ставок) — военная ипотека, молодая семья и т.д.

— Буквально недавно возможность взять кредит на квартиру под 10 — 12% казалась фантастикой, а сегодня, после осеннего падения, какие ставки предлагаются?

С начала года ставки на российском банковском рынке снизились на 2-3 процентных пункта. Наш банк одним из первых стал снижать ставки. Сегодня размер ипотечных ставок у нас составляет от 9,7% без комиссий.

Наш банк одним из первых стал снижать ставки. Сегодня размер ипотечных ставок у нас составляет от 9,7% без комиссий.

А что касается действующих ставок, то здесь картина более пёстрая. По данным Banki.ru, средняя процентная ставка по ипотеке сейчас составляет 11,15% годовых. Но у многих банков есть промопредложения, по которым она может быть существенно ниже. В том числе в нашем банке можно взять кредиты на приобретение жилья как на первичном, так и вторичном рынке по ставке ниже 10%.

Виртуальные квартиры

— Снижение ставок вызвало бум предложений по рефинансированию? Насколько они выгодны заёмщиками и стали ли уже популярными?

Да, программы рефинансирования ипотечных кредитов — это один из ключевых трендов нынешнего года. Конечно, они выгодны, ведь новый кредит оформляется уже по более низкой ставке. Сумма переплаты уменьшается подчас более чем в два раза. А значит, можно снизить ежемесячный платёж или уменьшить срок кредита. И заёмщики это оценили. По нашим подсчётам, каждая третья сделка сегодня проходит по таким программам.

И заёмщики это оценили. По нашим подсчётам, каждая третья сделка сегодня проходит по таким программам.

— Ещё одна тенденция на банковском рынке — это диджитализация. Она как-то коснулась ипотечного кредитования?

Безусловно, коснулась. Ипотечные продукты — так же, как и другие, многие банки предлагают клиентам оформить, не выходя из дома. Мы, кстати, тоже запустили весной этого года специальный портал, где можно подобрать квартиру в понравившемся жилом комплексе любого региона и оставить заявку онлайн.

Есть и сервис, позволяющий не только подать заявку на ипотеку, но и получить одобрение и назначить сделку с помощью, например, смартфона.

— Онлайн заявки и одобрения — это хорошо. Но ипотека — всё же не потребительский кредит. Как можно покупать квартиру, не увидев его своими глазами?

Речь же идёт о квартирах в строящихся домах, то есть тех, которых ещё нет. Представление о будущей квартире в такой ситуации покупатель обычно составляет по её планировке, графике, красочным буклетам. А на порталах получается более реалистично — технологии виртуальной реальности позволяют получить более детальное представление о будущем жилье. Причём виртуальную экскурсию и консультацию у нас ведёт цифровой аватар — как сотрудник банка. Можно прогуляться и по району застройки — такому, каким он станет по окончании строительства.

А на порталах получается более реалистично — технологии виртуальной реальности позволяют получить более детальное представление о будущем жилье. Причём виртуальную экскурсию и консультацию у нас ведёт цифровой аватар — как сотрудник банка. Можно прогуляться и по району застройки — такому, каким он станет по окончании строительства.

К тому же мы видим значительный спрос на покупку квартир в других регионах — не там, где покупатели проживают в настоящее время. Многие северяне, в частности, приобретают квартиры в городах центральной и южной части страны. Но не только они — жизнь по-разному складывается: у кого-то сын или дочь, получив образование, уехали на работу в другой город, кто-то, выйдя на пенсию, хочет вернуться на родину…

Есть куда падать?

— Ряд экспертов говорят о том, что рынок ипотечного кредитования в России перегрет и мы можем столкнуться с «пузырём», как это было в США несколько лет назад. Каковы ваши прогнозы? Будет ли расти спрос на квартиры и ипотеку соответственно? Что будет со ставками?

Во-первых, сравнивать наш рынок с рынком США, на мой взгляд, неоправданно. Если в штатах доля портфеля ипотеки в ВВП страны — коло 50%, то в России — чуть более 6%. К тому же показатель средней площади в расчёте на одного жителя у нас существенно ниже большинства развитых стран. Нам ещё абсолютно точно есть куда расти.

Если в штатах доля портфеля ипотеки в ВВП страны — коло 50%, то в России — чуть более 6%. К тому же показатель средней площади в расчёте на одного жителя у нас существенно ниже большинства развитых стран. Нам ещё абсолютно точно есть куда расти.

Снижение средневзвешенной ипотечной ставки до беспрецедентно низкого уровня — менее 10% — можно считать главным трендом ипотечного рынка и драйвером его роста в будущем. Не исключено, что в следующем году ставки опустятся ещё ниже — до 7-8%. Конечно, в случае дальнейшего снижения ключевой ставки ЦБ и сохранения инфляции на низком уровне.

— Означает ли это, что лучше подождать, когда они ещё снизятся, а потом покупать жильё?

Если потребность в улучшении жилищных условий назрела уже сегодня, ждать не обязательно. Ведь, если они снизятся, можно будет воспользоваться программой рефинансирования. А при принятии решения о покупке жилья в расчёт нужно брать не только ставки по ипотеке, но и его цену у застройщика. Сейчас благодаря различного рода скидкам и распродажам, можно приобрести квартиру на очень интересных условиях.

Сейчас благодаря различного рода скидкам и распродажам, можно приобрести квартиру на очень интересных условиях.

Часто задаваемые вопросы о первичном обзоре ипотечного рынка®

- Как давно вы проводите PMMS ®?

С апреля 1971 года Freddie Mac еженедельно опрашивает кредиторов по всей стране, чтобы определить среднюю 30-летнюю ставку по ипотеке с фиксированной процентной ставкой. В 1984 году к обзору была добавлена 1-летняя ARM, а с 1991 года была включена 15-летняя ставка по ипотечным кредитам с фиксированной ставкой. В январе 2005 года Freddie Mac добавила к обзору гибридную серию ARM 5/1. В январе 2016 года годовой ARM был прекращен.

Процесс сбора ставок по ипотечным кредитам был обновлен выпуском от 17 ноября 2022 г. недавно улучшенной PMMS ® . Вместо опроса кредиторов мы теперь используем данные нашего консультанта по кредитным продуктам ® (LPA SM ). Таким образом, результаты PMMS ® теперь основаны на ставках по ипотечным кредитам, собранных из тысяч заявок на получение кредита, поданных в Freddie Mac от кредиторов по всей стране, когда заемщик подает заявку на получение ипотечного кредита.

Кроме того, мы прекратили использование регулируемых ставок и комиссий/баллов. Пожалуйста, ознакомьтесь с исследовательской заметкой для получения более подробной информации.

Кроме того, мы прекратили использование регулируемых ставок и комиссий/баллов. Пожалуйста, ознакомьтесь с исследовательской заметкой для получения более подробной информации. - Представляют ли результаты PMMS ® ставки, взимаемые в определенный день недели? Если да, то в какой день? Или это средняя ставка, взимаемая за эту неделю?

Новый расширенный PMMS ® публикуется каждый четверг в полдень по восточному времени. Когда выходной день в США выпадает на четверг, PMMS будет публиковаться в среду этой недели.

Неделя активности приложений начинается в 00:00 по восточному времени в предыдущий четверг и длится до 11:59.вечера. ET среда. Таким образом, результаты PMMS ® являются средними ставками по кредитам, предлагаемым с четверга по среду.

- Какие типы кредиторов включены в PMMS ® ?

В настоящее время нашими кредиторами являются кредитные союзы, коммерческие банки и компании, предоставляющие ипотечные кредиты.

- Как определяется средний показатель по стране?

Мы собираем ставки по ипотечным кредитам по всем заявкам на покупку на основе критериев PMMS ® , а средняя ставка по ипотечным кредитам рассчитывается на основе всех выбранных заявок на кредит. Критерии включают в себя еженедельные традиционные кредиты на одну семью с соответствующими кредитными лимитами, установленными FHFA.

- Основана ли ставка PMMS ® на текущих котировках кредитора или на последних расчетах?

Ставки PMMS ® основаны на заявках, поданных в Freddie Mac за данную неделю от кредиторов по всей стране.

- Почему регулируемые ставки больше не публикуются?

ARM, индексированные как альтернативы ценным бумагам Казначейства США, стали более распространенными на рынке. Работая над улучшением PMMS ® , мы тщательно рассмотрели, какие кредитные продукты наиболее популярны для PMMS 9.

Профиль заемщика 0004 ® (хороший/отличный кредит, 20% кредиты, кредиты на покупку жилья для владельцев 1-квартирных домов на одну семью). Кроме того, в последние годы на рынке ипотечного кредитования доминируют фиксированные ипотечные продукты. Несмотря на то, что в последнее время наблюдается рост доли ипотечных кредитов с регулируемой ставкой (ARM) для более широкого ипотечного рынка, ARM остаются наиболее популярными для более крупных кредитов (не соответствующих требованиям). - Почему сборы/баллы больше не публикуются?

Согласно текущим требованиям LPA, комиссии и баллы не всегда должны предоставляться кредиторами. Поэтому мы не можем сообщить о средних комиссиях и баллах.

- Как я могу получить доступ к PMMS ® ?

PMMS ® доступен на веб-сайте Freddie Mac (www.freddiemac.com) в разделе «Ипотечные ставки».

- Как я могу получить RSS-канал PMMS ® для своего веб-сайта?

Freddie Mac предоставляет RSS-каналы для нескольких макетов для синдицированного использования на веб-сайтах и позволяет пользователям публиковать или отображать PMMS ® данные на веб-сайтах, на которые распространяются следующие положения и условия:

- Атрибут данных Freddie Mac с текстом «Обзор первичного ипотечного рынка ® данные, предоставленные Freddie Mac».

- Скомпонуйте импортированные данные с помощью автономного языка HTML, предоставленного Freddie Mac, для импорта данных PMMS ® в iFrame на вашей веб-странице.

- Согласитесь с тем, что данные PMMS ® предоставляются «как есть», без каких-либо гарантий, явных или подразумеваемых, включая, помимо прочего, гарантии точности или подразумеваемые гарантии товарного состояния или пригодности для конкретной цели. Пользователь использует данные исключительно на свой страх и риск. Ни при каких обстоятельствах Freddie Mac не будет нести ответственность за любые убытки, возникающие в связи с данными или связанные с ними, включая, помимо прочего, прямые, косвенные, случайные, специальные, косвенные или штрафные убытки, будь то по договору, деликту или любому другому теории ответственности, даже если Freddie Mac знает о возможности таких убытков.

Узнайте, как синдицировать PMMS ® и разместить ее на своем веб-сайте.

- Атрибут данных Freddie Mac с текстом «Обзор первичного ипотечного рынка ® данные, предоставленные Freddie Mac».

Кроме того, мы прекратили использование регулируемых ставок и комиссий/баллов. Пожалуйста, ознакомьтесь с исследовательской заметкой для получения более подробной информации.

Кроме того, мы прекратили использование регулируемых ставок и комиссий/баллов. Пожалуйста, ознакомьтесь с исследовательской заметкой для получения более подробной информации.

Профиль заемщика 0004 ® (хороший/отличный кредит, 20% кредиты, кредиты на покупку жилья для владельцев 1-квартирных домов на одну семью). Кроме того, в последние годы на рынке ипотечного кредитования доминируют фиксированные ипотечные продукты. Несмотря на то, что в последнее время наблюдается рост доли ипотечных кредитов с регулируемой ставкой (ARM) для более широкого ипотечного рынка, ARM остаются наиболее популярными для более крупных кредитов (не соответствующих требованиям).

Профиль заемщика 0004 ® (хороший/отличный кредит, 20% кредиты, кредиты на покупку жилья для владельцев 1-квартирных домов на одну семью). Кроме того, в последние годы на рынке ипотечного кредитования доминируют фиксированные ипотечные продукты. Несмотря на то, что в последнее время наблюдается рост доли ипотечных кредитов с регулируемой ставкой (ARM) для более широкого ипотечного рынка, ARM остаются наиболее популярными для более крупных кредитов (не соответствующих требованиям).

Исторические тенденции ставок по ипотечным кредитам | Bankrate

Хотя ставка по ипотеке, которую вы получите, определяется конкретными факторами, такими как ваш кредитный рейтинг, исторические тенденции ставок по ипотечным кредитам могут дать вам представление о том, как экономические условия влияют на ставки, доступные на рынке сегодня. С 1970-х годов по настоящее время ставки по ипотечным кредитам то поднимались, то падали, при этом текущая 30-летняя фиксированная ставка все еще низка, но растет.

С 1970-х годов по настоящее время ставки по ипотечным кредитам то поднимались, то падали, при этом текущая 30-летняя фиксированная ставка все еще низка, но растет.

«После скачка почти до 20-процентного уровня в начале 1980-х годов ставки по ипотечным кредитам — как и процентные ставки в целом — в значительной степени снижались в течение большей части следующих 40 лет, поскольку инфляция снизилась и перестала быть фактором», — говорится в сообщении. Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. «Ипотечные ставки достигли минимума в 2020 году на фоне рецессии, вызванной пандемией».

Исторические ставки по ипотечным кредитам

В целом, среднегодовая ставка по 30-летним ипотечным кредитам имеет тенденцию к снижению с 1972, согласно данным исследования первичного ипотечного рынка Freddie Mac.

Тенденции ставок по ипотечным кредитам в 1970-х годах

По данным Freddie Mac, 30-летняя ипотека с фиксированной процентной ставкой начала десятилетие примерно с 7,3 процента в 1971 году. К концу 1979 г., в период усиления инфляции, этот показатель вырос до 12,9%. Хотя инфляция не влияет напрямую на ставки по ипотечным кредитам, если она растет слишком быстро, а заработная плата не поспевает за ним, у заемщиков в целом снижается покупательная способность.

К концу 1979 г., в период усиления инфляции, этот показатель вырос до 12,9%. Хотя инфляция не влияет напрямую на ставки по ипотечным кредитам, если она растет слишком быстро, а заработная плата не поспевает за ним, у заемщиков в целом снижается покупательная способность.

Динамика ипотечных ставок в 1980s

По данным Freddie Mac, 30-летняя фиксированная ипотечная ставка достигла своего пика в 18,4% в октябре 1981 года, а к 1986 году снизилась до 9% и завершила десятилетие на уровне 9,78%. Нефтяное эмбарго 1970-х годов против США, которое быстро привело к росту инфляции, способствовало увеличению стоимости заимствований.

Тенденции ставок по ипотечным кредитам в 1990-е годы

В 1990-е годы произошел резкий сдвиг в динамике 30-летней ставки, которая упала в среднем до 6,91 процента за 19 лет.98, по данным Bankrate. Это было вызвано пузырем доткомов, эпохой, когда инвесторы бросились покупать акции технологических компаний, которые были переоценены. Когда эти акции резко упали, инвесторы переключили свое внимание на инвестиции с фиксированным доходом, такие как облигации. По мере того, как цены на облигации росли, а доходность падала, ставки по ипотечным кредитам, следующие за доходностью 10-летних казначейских облигаций, также снижались.

По мере того, как цены на облигации росли, а доходность падала, ставки по ипотечным кредитам, следующие за доходностью 10-летних казначейских облигаций, также снижались.

Тенденции ставок по ипотечным кредитам в 2000-х годах

Ставка по 30-летним ипотечным кредитам еще раз упала во второй половине 2000-х годов, когда рынок жилья рухнул из-за преобладания субстандартных кредитов. По данным Bankrate, средняя фиксированная ставка по ипотечным кредитам на 30 лет снизилась примерно с 8 процентов в начале десятилетия до 5,4 процента к 2009 году., когда Федеральная резервная система ввела количественное смягчение, скупив оптом ипотечные облигации, чтобы снизить процентные ставки и ускорить восстановление экономики.

Тенденции ставок по ипотечным кредитам в 2010-х годах

В 2010-х годах ставки по 30-летним ипотечным кредитам продолжали снижаться, начиная с 4-процентного диапазона, опускаясь ниже 4-процентной отметки, а затем заканчивая десятилетие обратно в этом диапазоне, как показывают данные Bankrate. Эти ставки были частично вызваны отказом Федеральной резервной системы от покупки облигаций.

Эти ставки были частично вызваны отказом Федеральной резервной системы от покупки облигаций.

Ипотечные ставки в 2020-х

В 2020 году наблюдались новые минимумы ипотечных ставок, при этом 30-летняя фиксированная ставка упала до чуть менее 3 процентов, согласно данным Bankrate, и составила в среднем 3,38 процента за год. В условиях пандемии напуганных инвесторов привлекали более безопасные продукты, такие как казначейские и ипотечные облигации, что привело к снижению доходности и ставок.

Показатели снова начали расти в 2021 году, но в конечном итоге их сдерживали варианты COVID-19. В 2022 году такого пока не было9.0007

«Ставки по ипотечным кредитам до сих пор демонстрировали самый быстрый и самый большой скачок за 28 лет, поскольку инфляция взлетела до 40-летнего максимума, а Федеральная резервная система находится в процессе быстрого поворота к политике более жестких денег и более высоких процентных ставок. », — говорит Макбрайд об этом году, добавляя, что ставки будут продолжать расти, пока ускоряется инфляция.

Вы можете просмотреть текущие ставки по 30-летней ипотеке на Bankrate.

Как исторические ставки по ипотечным кредитам влияют на покупку дома

Вообще говоря, более низкие ставки по ипотечным кредитам стимулируют спрос среди покупателей жилья и могут увеличить покупательную способность человека. С другой стороны, более высокая ставка означает более высокие ежемесячные платежи по ипотеке, что может стать препятствием для покупателя, если стоимость станет недоступной. Как правило, заемщик с более высоким кредитным рейтингом, стабильным доходом и значительным первоначальным взносом имеет право на самые низкие ставки.

Как исторические ставки по ипотечным кредитам влияют на рефинансирование

С повышением ставок по ипотечным кредитам может оказаться менее целесообразным с финансовой точки зрения пытаться рефинансировать по более низкой ставке. Как правило, лучше рефинансировать, если вы можете сократить от половины до трех четвертей процентного пункта от вашей текущей процентной ставки, и если вы планируете оставаться в своем доме в течение более длительного периода времени.