Содержание

Возврат страховки по кредиту после оформления и при досрочном погашении

Для жизни

Малому бизнесу

Когда банк выдает кредит, он рассчитывает на то, что заемщик вернет его в срок и в полном объеме. Однако всегда существует риск, что что-то пойдет не по плану — например, заемщик может заболеть, попасть в аварию, потерять работу или даже умереть. Чтобы обезопасить себя от подобных ситуаций, банки просят заемщиков оформить страховку, покрывающую подобные риски. Разбираемся, можно ли отказаться, как вернуть уплаченные за полис деньги и может ли возврат повлиять на условия кредита.

Стать клиентом

Можно ли отказаться от страховки

Закон о защите прав потребителей напрямую запрещает продавцу навязывать любые дополнительные услуги своим клиентам, если сами они не хотят их приобретать. Страхование при оформлении кредита как раз считается добровольной услугой, поэтому формально банк не имеет права заставлять своих клиентов ее приобрести. Согласно статье 935 Гражданского кодекса РФ, человека нельзя обязать застраховать свою жизнь или здоровье — это тоже можно сделать только по его личному желанию. Все это означает, что заемщик имеет полное право отказаться от страховки, если он не хочет ее приобретать.

Страхование при оформлении кредита как раз считается добровольной услугой, поэтому формально банк не имеет права заставлять своих клиентов ее приобрести. Согласно статье 935 Гражданского кодекса РФ, человека нельзя обязать застраховать свою жизнь или здоровье — это тоже можно сделать только по его личному желанию. Все это означает, что заемщик имеет полное право отказаться от страховки, если он не хочет ее приобретать.

Однако в реальности банки предлагают страховые продукты при выдаче кредитов, не нарушая закон. К примеру, для клиентов, не оформивших страхование, ставка по кредиту выше. Это позволяет банку компенсировать свои риски при помощи дохода от повышенной ставки, изменяет условия кредитования для заемщика, но при этом не нарушает закон, так как колебания ставки не настолько значительны. При этом многие банки делают шаг навстречу: предлагают полисы компаний-партнеров по специальной цене, ниже средней по рынку или включают в пакет дополнительные услуги, которые могут быть полезные заемщику и членам его семьи – онкострахование, например, или бесплатные консультации врачей онлайн.

Последняя редакция закона

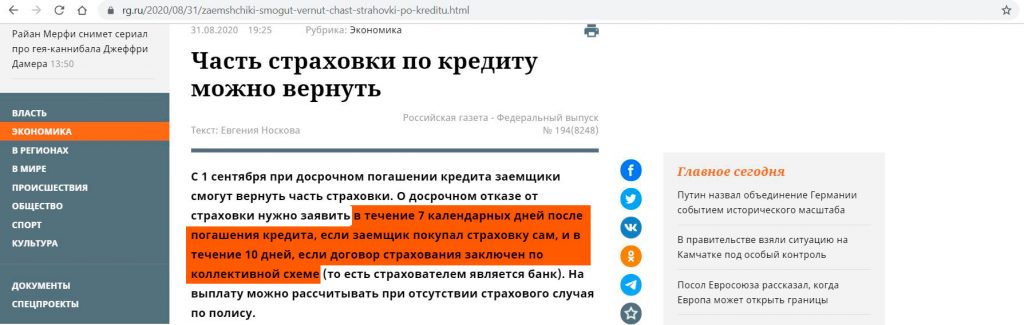

В 2020 году в силу вступили обновленные редакции Гражданского кодекса РФ и Федеральных законов №353-ФЗ и №102-ФЗ. Изменения в этих редакциях в том числе затронули положения, касающиеся возможности возврата страховой премии при потребительском кредитовании. Согласно поправкам, если кредитный договор был заключен не раньше 1 сентября 2020 года и заемщик погасил кредит досрочно, то он имеет право вернуть часть денег, которые заплатил за страховку.

Возвращена будет сумма, пропорциональная оставшемуся сроку кредита. К примеру, если клиент оформил заем на три года, но уже через год досрочно погасил задолженность, то он сможет вернуть деньги за оставшиеся два года — то есть целых две трети от всей страховой премии. Чтобы оформить возврат, достаточно обратиться с заявлением в свою страховую компанию или в сам банк, если изначальную страховку вы оформляли через него. На возврат отводится срок до 7 рабочих дней, начиная со дня подачи заявления.

На возврат отводится срок до 7 рабочих дней, начиная со дня подачи заявления.

Однако у этого закона есть и свои нюансы. Например, в возврате откажут, если за время действия полиса произошел страховой случай или если кредит был оформлен до 1 сентября 2020 года. Также действие страховки нельзя будет прекратить из-за досрочного погашения, если клиент оформлял ее не вместе с займом, а отдельно, как самостоятельный продукт.

Какие страховки можно вернуть

Чаще всего банки предлагают застраховать залоговое имущество, жизнь и здоровье заемщика, а также прочие кредитные риски. Обязательным из них является только страхование залогового имущества — например, ипотечной квартиры, кредитного автомобиля или любого другого объекта, который выступает в качестве обеспечения по кредиту. От страховки такого типа нельзя отказаться и ее нельзя вернуть, даже если клиент по какой-то причине передумал.

При этом вернуть можно любой из полисов, которые закон относит к категории добровольного страхования — например, полисы страхования здоровья, жизни, трудоспособности заемщика и прочих кредитных рисков. Отказаться можно как на этапе оформления займа, так и после, однако в любом из этих случаев банк может применить к заемщику штрафные санкции — например, повысив для него процентную ставку.

Скажется ли возврат страховки на размере кредитной ставки

Страховка нужна банку для того, чтобы компенсировать свои риски на случай, если возникнет какая-либо непредвиденная ситуация — иными словами, если с заемщиком что-то случится и он не сможет вовремя возвращать долг. Однако если заемщик отказывается оформлять страховку, то банку приходится компенсировать риски другими способами — например, искусственно завышая для него процентную ставку.

Все условия соглашения между банком и заемщиком — включая возможность повышения ставки при возврате страховки — обязательно должны быть четко прописаны в кредитном договоре. Если в нем указано, что заемщик должен приобрести полис, но тот этого не сделал либо вернул его после покупки, то банк имеет право даже расторгнуть кредитный договор и потребовать от клиента вернуть ему всю сумму долга, включая проценты. В некоторых договорах может быть напрямую прописано, что сниженная ставка доступна только при условии покупки страховки.

Если в нем указано, что заемщик должен приобрести полис, но тот этого не сделал либо вернул его после покупки, то банк имеет право даже расторгнуть кредитный договор и потребовать от клиента вернуть ему всю сумму долга, включая проценты. В некоторых договорах может быть напрямую прописано, что сниженная ставка доступна только при условии покупки страховки.

Большинство полисов оформляется на определенный срок, который может не совпадать с общим сроком кредитования. В этом случае по истечении срока полис оформляется заново, при возврате перерасчет выполняется с учетом срока действия полиса в том числе.

Необходимые документы при возврате страховки

Для возврата страховой премии нужно подготовить следующий пакет документов:

- паспорт страхователя;

- оригинал страхового полиса;

- квитанцию об оплате полиса;

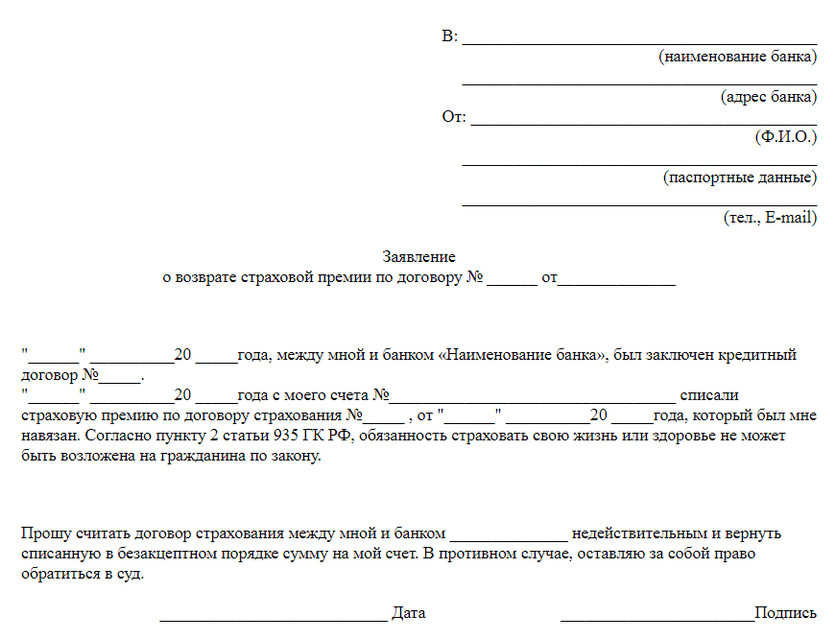

- заявление о расторжении договора страхования и о возврате денежной премии;

- кредитный договор;

- справку об отсутствии задолженности перед кредитной организацией — в случае, если задолженность была погашена досрочно;

- банковские реквизиты счета, на который должна быть перечислена страховая премия.

Схема возврата страховых выплат

Уже уплаченную страховую премию можно вернуть на разных этапах — например, во время двухнедельного «периода охлаждения», после его окончания, а также при досрочном погашении задолженности. Рассмотрим, какие схемы возврата действуют в каждом из этих случаев.

Возврат в «период охлаждения»

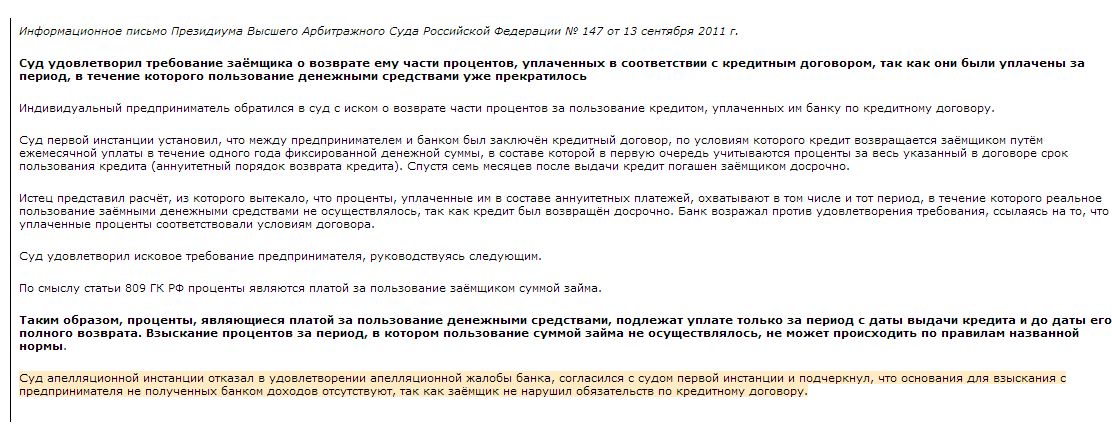

В российском законодательстве существует понятие «период охлаждения» — это двухнедельный срок с момента заключения договора, который дается покупателю услуг на размышление. Если в пределах этого срока клиент решил, что приобретенная услуга ему не нужна, он имеет право отказаться от нее и вернуть ее полную стоимость. Главное условие — в течение этого периода не должен произойти страховой случай, иначе вернуть деньги уже не получится. При этом период охлаждения не распространяется на те услуги, приобретение которых считается обязательным — например, с его помощью не получится вернуть деньги за страхование залогового имущества.

- Чтобы вернуть средства в течение периода охлаждения, обратитесь напрямую в страховую компанию с заявлением о расторжении договора страхования и копиями основных документов — паспорта, страхового полиса, квитанции об оплате.

- В заявлении обязательно укажите реквизиты счета, на который страховая должна вернуть деньги.

- Чтобы подтвердить, что вы обратились за возвратом своевременно, подготовьте две копии заявления — одну из них вы отдадите страховой, а вторая останется у вас. На вашем экземпляре попросите поставить отметку о приеме заявления с датой.

- Страховая должна вернуть средства в течение 10 рабочих дней. Если этого не произошло, можно обратиться с жалобой в Центробанк России или в Роспотребнадзор.

До и после 14 дней

В некоторых случаях вернуть часть страховой премии можно даже после того, как закончился двухнедельный период охлаждения — правда, такая возможность должна быть отдельно прописана в договоре страхования. Если же условия договора не предполагают такой возможности, то шанс вернуть средства остается только в том случае, если заемщику удастся доказать, что страховку ему навязали. Чтобы это сделать, нужно обратиться в суд и предоставить доказательства того, что банк ввел заемщика в заблуждение насчет обязательности этой страховки. Правда, в таком случае нужно быть готовыми к тому, что судебные издержки в результате могут оказаться больше, чем сумма, которую вы сможете вернуть.

Если же условия договора не предполагают такой возможности, то шанс вернуть средства остается только в том случае, если заемщику удастся доказать, что страховку ему навязали. Чтобы это сделать, нужно обратиться в суд и предоставить доказательства того, что банк ввел заемщика в заблуждение насчет обязательности этой страховки. Правда, в таком случае нужно быть готовыми к тому, что судебные издержки в результате могут оказаться больше, чем сумма, которую вы сможете вернуть.

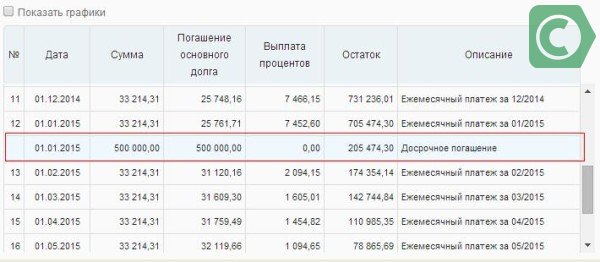

При досрочном погашении

Если заемщик погашает кредит досрочно, то страховой полис перестает быть нужным. В таком случае он имеет право отказаться от страховки и вернуть часть уплаченных за нее средств. Схем возврата в таком случае может быть две.

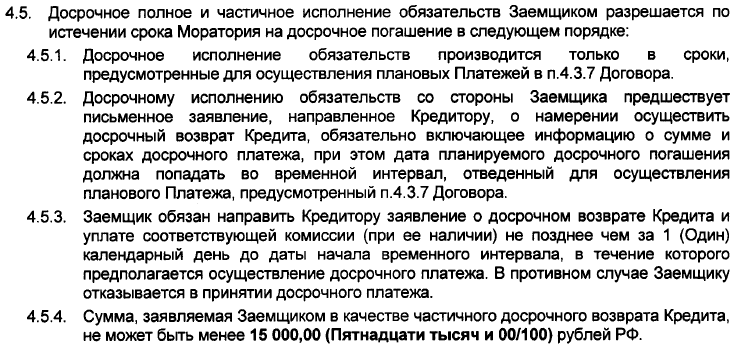

- Если договор был заключен после 1 сентября 2020 года, то он подпадает под действие новых поправок. В таком случае страхователю нужно обратиться в страховую компанию или в сам банк, если полис оформлялся в нем, и написать заявление о возврате. Деньги за оставшийся период должны будут вернуть в течение 7 рабочих дней.

- Если договор был заключен до 1 сентября 2020 года, то под действие поправок он уже не попадает. В таком случае все зависит от условий конкретного кредитного договора. Если по этим условиям страховое возмещение зависит от оставшейся суммы задолженности, то при досрочном погашении действие страховки должно прекратиться. Это значит, что страхователь сможет получить возмещение за оставшийся срок. Однако если страховка никак не связана с суммой долга и считается отдельным продуктом, то вернуть за нее деньги не получится — она продолжит действовать до окончания своего срока.

Деньги за оставшийся период должны будут вернуть в течение 7 рабочих дней.

Деньги за оставшийся период должны будут вернуть в течение 7 рабочих дней.После уплаты кредита

Если кредит был погашен в срок, а не досрочно, то деньги за страховку по нему вернуть уже нельзя. К тому же чаще всего это и не требуется — в подавляющем большинстве случаев действие страхового полиса длится ровно столько же, сколько и период действия кредита. Поскольку к моменту выплаты займа срок страховки уже закончится, оформить ее возврат будет невозможно.

Поскольку к моменту выплаты займа срок страховки уже закончится, оформить ее возврат будет невозможно.

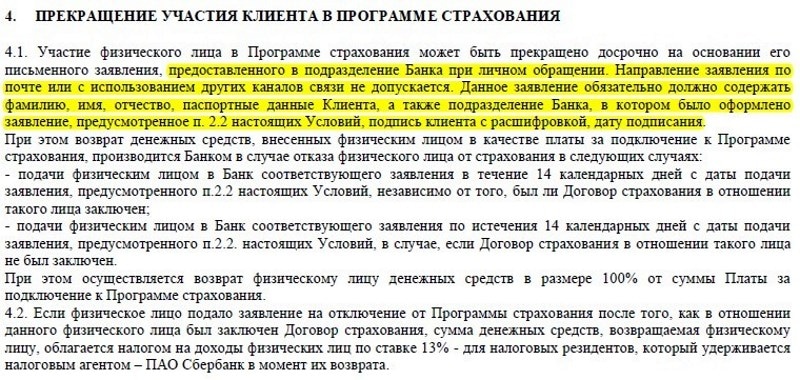

Коллективная страховка и возврат денег по ней

Все ранее сказанное относится к индивидуальному страхованию, при котором застрахованным является сам заемщик. Однако также существует еще один вид страхования — коллективное, когда один полис оформляется сразу на множество людей. В таком случае застрахованным обычно является сам банк, а заемщики просто присоединяются к уже существующему договору между банком и страховой компанией.

Оформить возврат полиса коллективного страхования довольно сложно, поскольку для него нет единой унифицированной процедуры возврата. Зачастую единственным способом это сделать будет обращение в суд.

По закону заемщик имеет полное право отказаться от страхования своей жизни и здоровья для кредита. Сделать это можно как в процессе оформления займа, так и после этого, в течение так называемого «периода охлаждения», который длится 14 дней. Написать заявление на возврат можно даже после этого срока — правда, в таком случае заявителю вернут не полную стоимость полиса, а только ее часть.

Сделать это можно как в процессе оформления займа, так и после этого, в течение так называемого «периода охлаждения», который длится 14 дней. Написать заявление на возврат можно даже после этого срока — правда, в таком случае заявителю вернут не полную стоимость полиса, а только ее часть.

Согласно новым законодательным поправкам, которые вступили в силу в 2020 году, заемщики, досрочно погасившие свой кредит, также имеют право вернуть часть страховой премии за оставшийся период действия — однако это работает только для займов, оформленных после 1 сентября 2020 года.

Чтобы оформить возврат, нужно обратиться в страховую компанию, выдавшую страховку, и написать заявление об отказе от услуги, приложив к нему необходимые документы. Однако стоит понимать, что при возврате страховки банк имеет право поднять процентную ставку по кредиту, чтобы этим компенсировать риск невозврата средств.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У

12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Можно ли вернуть деньги за страховку по ипотеке?

Какая страховка оформляется при получении ипотечного кредита?

Существуют несколько видов страхования, которые оформляются вместе с ипотечным договором. В их числе:

страхование недвижимости;

страхование жизни и здоровья заёмщика;

титульное страхование;

страхование внутренней отделки.

Некоторые банки предлагают и другие виды страховок, например, страхование ответственности или финансовую защиту на случай потери работы.

По закону при получении ипотеки заемщику в обязательном порядке нужно застраховать приобретаемую недвижимость. Такая необходимость связана с тем, что до выплаты кредита объект должен находиться в залоге у банка.

Другие виды полисов (жизни и здоровья, титула) оформляются в добровольном порядке. Но при отказе от дополнительной страховки банк может повысить ставку по кредиту.

Что такое обязательное страхование недвижимости?

Этот вид страховки позволяет получить компенсацию в случае повреждения жилого помещения в результате:

пожара;

стихийного бедствия;

аварий в инженерных коммуникациях;

противоправных действий третьих лиц.

Действие страховки распространяется только на конструктивные элементы объекта (стены, перекрытия, оконные блоки, входные и балконные двери). Повреждения коммуникаций, предметов мебели и внутренней отделки не входят в перечень страховых случаев.

Обычно этот вид страховки оформляется на 1 год. Заёмщик должен ежегодно оплачивать страховой взнос для продления полиса.

Заёмщик должен ежегодно оплачивать страховой взнос для продления полиса.

Зачем нужны другие виды страховок?

Если заёмщик уйдет из жизни или утратит трудоспособность, все обязательства по погашению ипотеки перейдут к членам его семьи. Чтобы обезопасить себя и своих родных от непосильных расходов, клиент может оформить полис страхования жизни и здоровья. При наступлении указанных событий страховая компания возьмет на себя все обязательства по возврату задолженности.

Ещё один вид финансовой защиты, которая оформляется на добровольной основе — это титульное страхование. Данный полис защищает от рисков утраты права собственности на объект. Такая ситуация может возникнуть, если сделку признают недействительной.

Страхование ответственности позволяет получить возмещение в том случае, если заёмщик не сможет выплачивать кредит, а суммы, вырученной с продажи недвижимости, не хватит для погашения долга.

Можно ли отказаться от страховки по ипотеке?

Если речь идёт о страховке недвижимости, то здесь у заёмщика нет выбора. Если клиент откажется от оформления данного полиса или не захочет продлевать его действие, то банк вправе применить следующие санкции:

Если клиент откажется от оформления данного полиса или не захочет продлевать его действие, то банк вправе применить следующие санкции:

- Начислить неустойку на остаток задолженности по кредиту за каждый день просрочки оплаты полиса;

- Повысить процентную ставку до момента продления договора страхования;

- Потребовать досрочного погашения всей суммы кредита;

- Расторгнуть кредитный договор и лишить заёмщика права пользования недвижимостью.

Если заёмщик откажется от оформления (продления) других видов страхования, то в данном случае банк может только увеличить ставку по кредиту (при условии, что это предусмотрено договором).

Независимо от вида страховки клиент может отказаться от продления или покупки полиса в конкретной компании. Он имеет право оформить договор у любого страховщика, который аккредитован банком. Но в этом случае придётся обязательно подтвердить факт наличия страховки.

Как вернуть средства, потраченные на страховку?

Вернуть деньги, потраченные на страховку при оформлении ипотеки можно двумя способами:

Способ 1

Если заемщик досрочно погасил ипотечный кредит, то он может обратиться в страховую или в банк, в котором был оформлен полис, с заявлением о возврате части страховки. При страховании недвижимости можно вернуть не более 50% от оплаченной суммы. По другим видам полисов сумма к возврату определяется пропорционально времени использования страховки.

При страховании недвижимости можно вернуть не более 50% от оплаченной суммы. По другим видам полисов сумма к возврату определяется пропорционально времени использования страховки.

Такая возможность есть у заемщиков, которые оформили страховку после 1 сентября 2020 года.

Что касается остальных клиентов, то по общему правилу вернуть страховые взносы не получится. Однако, условиями договора страхования может быть предусмотрена возможность возврата денежных средств в случае досрочного погашения.

Способ 2

Заемщик может отказаться от добровольных видов страхования в течение 14 дней после заключения (подписания) договора. Для того, чтобы вернуть деньги за страховку, клиент должен обратиться в банк (или в страховую) с заявлением и подтверждением оплаты. Страховая возвращает деньги в течение 7 дней.

Каков доход от досрочного погашения ипотеки?

Опубликовано Бен Карлсон

Читатель спрашивает:

Если оставить в стороне альтернативные издержки финансовых рынков и взносы в размере 401 000 и сосредоточиться только на досрочных выплатах по ипотеке, вы действительно зарабатываете 4% в год, если делаете досрочные выплаты по ипотеке? Дополнительные платежи по ипотеке (например, 50 000 долларов США), если они будут выплачены досрочно, покроют только последние запланированные платежи вашего потока платежей, т. е. те, у которых самый высокий основной остаток и наименьшая сумма процентных расходов, тем самым сокращая ваш срок фактически в этом случае 24-30 лет, если выплачивать 20% дней, когда вы берете ипотечный кредит. Вот в чем хитрость: эти последние 20% ваших платежей связаны с очень небольшими процентами, поэтому вы, по сути, выплачиваете только проценты, которые можно было бы отнести к годам 24-26, а это гораздо меньшая сумма, чем 50/250k, или 20%. Это фактически делает вашу норму прибыли при погашении ипотеки по частям раньше намного меньше, чем 4%, вероятно, до менее 1%. Что-то, что следует учитывать, когда казначейские обязательства предлагают более высокую доходность, и даже сберегательные счета теперь составляют от 2 до 2,5%.

е. те, у которых самый высокий основной остаток и наименьшая сумма процентных расходов, тем самым сокращая ваш срок фактически в этом случае 24-30 лет, если выплачивать 20% дней, когда вы берете ипотечный кредит. Вот в чем хитрость: эти последние 20% ваших платежей связаны с очень небольшими процентами, поэтому вы, по сути, выплачиваете только проценты, которые можно было бы отнести к годам 24-26, а это гораздо меньшая сумма, чем 50/250k, или 20%. Это фактически делает вашу норму прибыли при погашении ипотеки по частям раньше намного меньше, чем 4%, вероятно, до менее 1%. Что-то, что следует учитывать, когда казначейские обязательства предлагают более высокую доходность, и даже сберегательные счета теперь составляют от 2 до 2,5%.

Сначала от этого вопроса у меня заболела голова, когда я обдумывал все задействованные переменные, но этот читатель имеет в виду правильную идею. По обычной 30-летней ипотеке с фиксированной процентной ставкой это доля ежемесячных платежей, которые идут на погашение процентных расходов и основной суммы в течение срока действия кредита:

В начале вашего кредита около 70% ваших платежей идет непосредственно на стоимость заимствования. Даже за первые 10 лет платежей в среднем более 60% платежей идут на выплату процентов. Вы не начнете делать огромную вмятину в принципе в течение длительного времени.

Даже за первые 10 лет платежей в среднем более 60% платежей идут на выплату процентов. Вы не начнете делать огромную вмятину в принципе в течение длительного времени.

Вот почему многим людям нравится идея предоплаты по ипотеке — деньги идут непосредственно на погашение основного долга. Выплата основного долга снижает общие процентные платежи в течение срока действия кредита, а также сокращает срок кредита.

Давайте рассмотрим пару примеров, чтобы увидеть это в действии.

30-летний кредит с фиксированной процентной ставкой по ипотечному кредиту в размере 300 000 долларов будет стоить примерно 215 600 долларов в виде процентов в течение срока действия кредита с ежемесячным платежом в размере 1432 долларов. Таким образом, общие затраты составят около 515 000 долларов.

Допустим, вы хотите ежегодно производить эквивалент одного дополнительного платежа. Это потребует дополнительных 119 долларов в месяц. Выплата дополнительных 1432 долларов в год уменьшит срок действия кредита чуть более чем на четыре года и сэкономит вам почти 34 000 долларов на процентных расходах при общих затратах в 482 000 долларов.

Далее предположим, что вы решили внести единовременную предоплату, потому что вы получили немного наличных денег благодаря бонусу или наследству. Единовременная предоплата в размере 30 000 долларов США окажет еще большее влияние, сократив срок действия кредита до чуть менее 26 лет, а общие затраты составят примерно 471 000 долларов США в течение срока действия ипотеки.

Вот сводка:

Чтобы получить срок кредита менее 20 лет в этом сценарии, вам придется вкладывать дополнительные 400 долларов в месяц или около того. 1

Как заметил мой читатель, проблема с получением фактического дохода от этих расчетов заключается в том, что нужно учитывать очень много переменных. Здесь нужно учитывать не только альтернативные издержки, но и неликвидность вашего дома, потенциальные налоговые льготы и тот факт, что большинство людей не остаются в доме в течение 30 лет.

Есть ряд соображений, которые люди должны принять во внимание, прежде чем принять решение отказаться от других финансовых возможностей, прежде чем вкладывать большую часть своих денег в свой дом:

- Как долго вы планируете жить в своем доме? Если вы не собираетесь жить в доме до конца 15- или 30-летней ипотеки (или любого другого срока платежа), не имеет большого смысла досрочно погашать свой дом. Это неликвидный актив, который может вырасти или не вырасти, но если он представляет собой основную часть ваших финансовых активов, существуют огромные риски концентрации, которые следует учитывать, когда у вас действительно есть событие ликвидности (продажа дома). 2

- Для чего используются деньги? Мы прожили в нашем первом доме около 10 лет и в итоге заплатили в два раза больше за последние 5 лет или около того. Это помогло создать некоторый капитал, но после того, как мы продали, эти деньги просто остались либо для первого взноса за наш следующий дом, либо для того, чтобы вытащить деньги и использовать их для чего-то другого. Этот процесс заставил меня понять, что наши деньги в основном ничего не делали в течение 5 лет, когда их можно было бы использовать более продуктивно. По крайней мере, он мог лежать на ликвидном сберегательном счете, чтобы дать нам хотя бы несколько вариантов.

- Вам нужна форма принудительных сбережений? Это возвращает нас к идее о том, что некоторые люди нуждаются в возмещении налогов как форме вынужденных сбережений, хотя фактически они действуют как беспроцентный кредит правительству. Возможно, вы сможете найти более высокую прибыль в другом месте, но если вы не инвестируете должным образом деньги, которые вы бы использовали для досрочного погашения ипотеки, тогда это имеет смысл с эмоциональной точки зрения. Не каждое финансовое решение сводится к электронной таблице.

- Вы имеете в виду конкретную дату или временные рамки? Многие люди хотели бы выйти на пенсию с чистым листом в плане долгов. Выплата долга к моменту выхода на пенсию является достойной целью и предлагает огромную гибкость и душевное спокойствие. Другие хотят, чтобы их ипотека была выплачена к тому времени, когда их дети пойдут в колледж, чтобы высвободить наличные деньги, чтобы оплатить ее. Это имеет немного меньше смысла, если эти предоплаты сделаны вместо 529 взносов, но я понял идею.

Это неликвидный актив, который может вырасти или не вырасти, но если он представляет собой основную часть ваших финансовых активов, существуют огромные риски концентрации, которые следует учитывать, когда у вас действительно есть событие ликвидности (продажа дома). 2

Это неликвидный актив, который может вырасти или не вырасти, но если он представляет собой основную часть ваших финансовых активов, существуют огромные риски концентрации, которые следует учитывать, когда у вас действительно есть событие ликвидности (продажа дома). 2  Возможно, вы сможете найти более высокую прибыль в другом месте, но если вы не инвестируете должным образом деньги, которые вы бы использовали для досрочного погашения ипотеки, тогда это имеет смысл с эмоциональной точки зрения. Не каждое финансовое решение сводится к электронной таблице.

Возможно, вы сможете найти более высокую прибыль в другом месте, но если вы не инвестируете должным образом деньги, которые вы бы использовали для досрочного погашения ипотеки, тогда это имеет смысл с эмоциональной точки зрения. Не каждое финансовое решение сводится к электронной таблице. Досрочное погашение ипотеки может не привести к гарантированному доходу, эквивалентному вашей ставке по ипотеке, но для некоторых людей это может не иметь значения. Они просто хотят душевного спокойствия, которое приходит от избавления от их долговых платежей. И если вы в финансовом положении, чтобы позволить себе этот вариант, я вижу, как эмоциональная отдача может превзойти все, что вы можете получить от финансовых рынков.

И если вы в финансовом положении, чтобы позволить себе этот вариант, я вижу, как эмоциональная отдача может превзойти все, что вы можете получить от финансовых рынков.

Во многом эта дискуссия очень похожа на дискуссию между арендой и покупкой дома. Существует так много переменных, которые необходимо учитывать, что невозможно дать шаблонный совет или даже выяснить точные финансовые последствия. Каждая ситуация будет отличаться в зависимости от вовлеченных личных обстоятельств.

Но важно понимать, что досрочное погашение ипотеки не обязательно гарантирует доходность, равную этой процентной ставке.

Дополнительное чтение:

Перебалансировка вашего личного баланса

1 Вы также можете использовать 15-летнюю ипотеку с фиксированной процентной ставкой, чтобы заработать более низкую процентную ставку, что может помочь.

2 Ипотека с регулируемой ставкой (ARM) — еще один вариант для тех, кто не хочет оставаться в своем доме очень долго, но это тема для другого поста.

Для получения информации о раскрытии информации посетите: https://ritholtzwealth.com/blog-disclosures/

Стоит ли досрочно погасить ипотеку?

Стоит ли досрочно погашать ипотеку? | Ипотечный профессионал

Досрочное погашение ипотеки имеет свои преимущества и даже штрафы. Узнайте больше о плюсах и минусах досрочного погашения ипотеки

К

Джонатан Рассел

25 января 2023

Содержание

- Есть ли недостатки в досрочном погашении ипотеки?

- Каковы преимущества досрочного погашения ипотеки?

- Почему вас штрафуют за досрочное погашение ипотеки?

- Почему нельзя полностью погасить ипотеку?

- Влияет ли досрочное погашение ипотеки на ваш кредитный рейтинг?

На первый взгляд, досрочное погашение ипотеки может показаться лучшим, что вы можете сделать для себя и своего кредитора. Это доказывает, что вы уделяли первостепенное внимание своему жилищному кредиту и что вы несли финансовую ответственность во всем. Кроме того, это означает, что вы и ваш кредитор можете досрочно расторгнуть договор, что позволит вам продолжить свою жизнь, а вашему кредитору перейти к следующему клиенту.

Это доказывает, что вы уделяли первостепенное внимание своему жилищному кредиту и что вы несли финансовую ответственность во всем. Кроме того, это означает, что вы и ваш кредитор можете досрочно расторгнуть договор, что позволит вам продолжить свою жизнь, а вашему кредитору перейти к следующему клиенту.

Хотя каждое из этих утверждений может быть правдой, это не обязательно лучший финансовый ход.

Одна из причин заключается в том, что большинство кредиторов взимают с вас штраф за досрочное погашение ипотечного кредита в качестве стимула для выплаты ипотечного кредита в течение длительного времени, что позволяет кредиторам получать прибыль от процентов. Еще одна причина, по которой вы можете захотеть пересмотреть вопрос о досрочном погашении ипотеки, заключается в том, что ипотека является более здоровым долгом, чем другие долги с более высокими процентами, такие как кредитные карты.

Прежде чем досрочно погасить ипотечный кредит, важно понять последствия, недостатки и другие области, в которых ваши деньги могут быть потрачены с большей пользой. Для специалистов по ипотеке, которые обычно читают наш контент, это хорошая статья, которую можно передать клиентам, у которых есть вопросы о досрочном погашении ипотеки.

Для специалистов по ипотеке, которые обычно читают наш контент, это хорошая статья, которую можно передать клиентам, у которых есть вопросы о досрочном погашении ипотеки.

Хотя досрочное погашение ипотеки может показаться заманчивым, особенно если у вас есть на это деньги, есть и недостатки, которые следует учитывать. Это не обязательно может быть правильным шагом для каждого домовладельца. Вот три недостатка, которые следует учитывать перед досрочным погашением ипотеки:

- Упущенный налоговый вычет

- Штраф за досрочное погашение

- Расходование сбережений на случай непредвиденных обстоятельств

Давайте подробнее рассмотрим недостатки досрочного погашения ипотеки.

1. Утерянный налоговый вычет

Если вы являетесь домовладельцем, у вас есть многочисленные налоговые льготы. Одним из наиболее важных является вычет процентов по ипотеке, который позволяет вам списывать проценты, которые вы платите по ипотечному кредиту каждый год (если ваш баланс составляет менее 750 000 долларов США).

Однако, если вы досрочно погасите ипотечный кредит, вы лишаетесь этой налоговой льготы. На самом деле, это может значительно увеличить ваш налогооблагаемый доход.

Следует отметить, что вычет процентов по ипотечным кредитам доступен только в том случае, если вы детализируете свои доходы. Поэтому вместо перечисления многие домовладельцы выбирают более выгодный стандартный вычет. В зависимости от вашего налогового статуса текущий стандартный вычет составляет примерно от 13 000 до 26 000 долларов США.

2. Штраф за досрочное погашение

Еще одним недостатком досрочного погашения ипотеки являются возможные штрафы за досрочное погашение. Поскольку это снижает их способность получать прибыль, кредиторы взимают комиссию, когда вы погашаете ипотечный кредит слишком рано. Хотя штрафы за досрочное погашение могут варьироваться, большинство из них составляют небольшой процент от непогашенного остатка по кредиту.

Как правило, эти штрафы начисляются, если срок ипотечного кредита истекает значительно раньше, например, в первые несколько лет, по данным Бюро финансовой защиты потребителей. Однако не каждый кредитор будет взимать штрафы за досрочное погашение. Поэтому важно дважды проверить с вашим кредитором, если вы рассматриваете возможность погашения ипотечного кредита в полном объеме.

Как видно из видео, досрочное погашение ипотеки имеет много горячих точек зрения и конкурирующих мнений.

3. Расходование сбережений на случай непредвиденных обстоятельств

Хотя досрочное погашение ипотеки может дать вам душевное спокойствие, оно может истощить ваши сбережения на случай непредвиденных обстоятельств, если вы используете все свои резервные фонды для погашения ипотечного кредита. Если у вас внезапно изменится финансовое положение или вы потеряете работу, это может поставить вас в серьезную затруднительную ситуацию. Обязательно поговорите с финансовым консультантом, если вы не уверены, является ли досрочное погашение ипотеки лучшим решением для вас.

Если у вас внезапно изменится финансовое положение или вы потеряете работу, это может поставить вас в серьезную затруднительную ситуацию. Обязательно поговорите с финансовым консультантом, если вы не уверены, является ли досрочное погашение ипотеки лучшим решением для вас.

Прежде чем досрочно погасить ипотечный кредит, важно знать о рисках, но также важно сопоставить их с преимуществами. Вот два преимущества досрочного погашения ипотеки:

- Освободите наличные

- Экономия на долгосрочных процентах

Вот подробнее о преимуществах досрочного погашения ипотеки.

1. Высвобождает наличные

Одним из самых больших преимуществ является то, что это освобождает для вас много денег, поскольку вам больше не нужно вносить значительные ежемесячные платежи. Вместо этого вы можете вложить эти деньги в другие инвестиции, которые потенциально могут принести более высокий доход. В долгосрочной перспективе это может означать для вас еще больше денег.

Высвобождение денег может также позволить вам погасить другие долги, которые могут стоить вам больших процентов. Например, подумайте о долге по кредитной карте. В конце концов, по данным Федеральной резервной системы, средняя ставка по кредитным картам в настоящее время составляет более 15%. Однако, если это является вашей основной мотивацией для досрочного погашения ипотеки, вы можете рассмотреть возможность рефинансирования.

2. Экономьте на долгосрочных процентах

Досрочное погашение ипотеки может сэкономить вам много денег на процентных расходах, в зависимости от вашего текущего баланса и того, сколько времени у вас осталось по кредиту.

Если, например, у вас есть 30-летний кредит на сумму 300 000 долларов США под 5%, а через 20 лет (при остатке примерно 152 000 долларов США) вы получаете единовременную сумму для погашения оставшегося остатка кредита. Если бы вы заплатили, как планировалось, вы бы накопили около 280 000 долларов в виде процентов. Если бы вы погасили ипотечный кредит на 10 лет раньше, ваши расходы по процентам составили бы чуть более 238 000 долларов США, что представляет собой экономию более 40 000 долларов США.

Если бы вы погасили ипотечный кредит на 10 лет раньше, ваши расходы по процентам составили бы чуть более 238 000 долларов США, что представляет собой экономию более 40 000 долларов США.

Некоторые кредиторы взимают с вас штраф за досрочное погашение, если вы досрочно погасите ипотечный кредит. Штраф является стимулом для выплаты основного долга в течение более длительного периода, чтобы позволить кредиторам собирать проценты.

Как правило, с вас не будут взиматься штрафы за досрочное погашение, если вы делаете дополнительные платежи по ипотеке или платежи только в счет основной суммы. Кредиторы обычно позволяют вам погашать до 20% остатка ипотечного кредита каждый год. Вместо этого штрафы за досрочное погашение зарезервированы для рефинансирования, продажи или погашения больших сумм ипотеки.

Причина штрафа за досрочное погашение ипотеки

Причина штрафа за досрочное погашение ипотеки заключается в том, чтобы уменьшить некоторые риски для кредиторов. Помните: риск для кредиторов значительно выше, чем для заемщиков в первые несколько лет срока кредита, обычно потому, что большинство заемщиков не вложили значительную сумму наличных по сравнению с 9 годами.0005

Помните: риск для кредиторов значительно выше, чем для заемщиков в первые несколько лет срока кредита, обычно потому, что большинство заемщиков не вложили значительную сумму наличных по сравнению с 9 годами.0005

стоимость свойства. Досрочное погашение ипотеки означает, что кредиторы упускают процентные платежи, что в первую очередь было стимулом для кредитора предоставить заемщику кредит.

Большинство кредиторов предлагают штраф за досрочное погашение ипотечного кредита, чтобы снизить процентные ставки. Кредиторы делают это предложение, зная, что они возместят разницу в течение срока действия ипотеки. Если вы платите ипотечный кредит досрочно, кредиторы компенсируют те же расходы за счет штрафа за досрочное погашение.

Многие ипотечные кредиторы поощряют заемщиков избегать досрочного полного погашения ипотечных кредитов. Как правило, это штраф за досрочное погашение ипотечного кредита. Однако это не единственный стимул. Вот пять причин, по которым вам не следует полностью выплачивать ипотечный кредит:

Вот пять причин, по которым вам не следует полностью выплачивать ипотечный кредит:

- Налоговые льготы по процентам 2. Кредит под залог жилья

- Более высокая доходность в других местах

- Прочие долги с высокими процентами

- Чрезвычайные/пенсионные фонды

Вот разбивка по каждой из причин, по которым вам не следует полностью выплачивать ипотечный кредит.

1. Налоговые льготы на проценты

Домовладельцы получают налоговые вычеты штата и федерального налога на проценты по ипотечным кредитам и кредитам под залог недвижимости. Это означает, что если вы детализируете свои налоги, вы можете получить значительный общий вычет.

Если вы получили ипотеку, которая вступила в силу до 15 декабря 2017 года, вы можете вычесть проценты по кредитам до 1 миллиона долларов. Однако для любого долга, возникшего до этой даты, вы можете вычесть проценты только на первые 750 000 долларов.

Независимо от того, когда вы получили ипотечный кредит, удерживание кредита дольше позволит вам требовать этот вычет на протяжении всего срока кредита.

2. Кредит под залог жилья

Если у вас есть ипотечный кредит, вы сможете взять кредитную линию под залог жилья (HELOC). И если этот кредит используется для покупки, строительства или улучшения собственности, проценты, которые вы платите по кредиту, подлежат вычету, согласно IRS. Вы также сможете вычесть проценты до 750 000 долларов США по вашей ипотеке и HELOC вместе взятым. Поэтому, если вы хотите сделать капитальный ремонт, в ваших же интересах удержать этот ипотечный кредит.

3. Более высокая доходность в других местах

Досрочное погашение ипотеки может означать, что у вас нет денег, которые можно было бы инвестировать куда-то еще, что ограничивает ваши возможности получения денежной прибыли. Одним из вариантов инвестирования является покупка арендуемой недвижимости, а не погашение ипотеки досрочно. Вам просто нужно убедиться, что это имеет наибольший смысл для вас в финансовом отношении. Вам могут помочь ипотечный калькулятор, предварительное одобрение ипотеки и разговор со специалистом по ипотеке.

Вам просто нужно убедиться, что это имеет наибольший смысл для вас в финансовом отношении. Вам могут помочь ипотечный калькулятор, предварительное одобрение ипотеки и разговор со специалистом по ипотеке.

4. Прочие долги с высокой процентной ставкой

По сравнению с другими формами долга ипотека является сравнительно дешевым кредитом. Следовательно, может иметь смысл использовать любые дополнительные деньги, которые у вас есть, для погашения более дорогого долга, такого как кредитные карты или любой другой долг с высокими процентами.

Одной из очевидных причин является то, что жилищный кредит обычно имеет более низкие процентные ставки, чем, например, кредитные карты, а это означает, что погашение долга с высокими процентами в первую очередь сэкономит вам значительно больше денег в долгосрочной перспективе.

5. Чрезвычайные/пенсионные фонды

Остерегайтесь: использование вашего чрезвычайного фонда или пенсионного фонда для досрочного погашения ипотеки может дать вам ложное чувство безопасности. Если у вас нет накопленных денег, непредвиденные расходы, такие как необходимый ремонт дома, экстренная поездка или медицинские расходы, могут нанести ущерб вашему финансовому положению.

Если у вас нет накопленных денег, непредвиденные расходы, такие как необходимый ремонт дома, экстренная поездка или медицинские расходы, могут нанести ущерб вашему финансовому положению.

После досрочного погашения ипотеки вы можете никогда не получить эти деньги обратно. Может быть особенно трудно получить новый кредит, когда он вам больше всего нужен, особенно если он предоставляется в короткие сроки. Поэтому рекомендуется не тратить пенсионные деньги, если в этом нет крайней необходимости. И знайте, что это будет стоить вам; поскольку ваш пенсионный фонд ранее не облагался налогом, вы заметите это, как только он будет снят.

Да. Досрочное погашение ипотеки, скорее всего, повредит вашей кредитной истории. Однако этот ущерб обычно незначителен и недолговечен. Например, вполне вероятно, что ваш кредитный рейтинг упадет примерно на 10 пунктов после погашения ипотечного кредита. Это не идет ни в какое сравнение с деньгами, которые вам пришлось бы заплатить, например, если бы вы просрочили платежи по ипотеке.

Чтобы лучше понять, почему досрочное погашение ипотеки может повредить вашему кредитному рейтингу, важно понять, как рассчитывается кредитный рейтинг. Вот пять факторов, которые определяют ваш кредитный рейтинг:

- История платежей · Коэффициент использования кредита

- Кредитная история

- Кредитные счета

- Комбинация кредитов, т. е. типы кредитов

Ваш коэффициент использования кредита и ваша история платежей являются наиболее важными факторами здесь. И если вы досрочно погасите ипотечный кредит, это может повлиять на вашу кредитную историю, а также на вашу кредитную историю.

Ваш кредитный рейтинг может немного ухудшиться, если у вас нет давних счетов на ваше имя, кроме кредита на недвижимость, и вы погашаете ипотечный кредит, что приводит к сокращению кредитной истории. Ваш кредитный баланс может быть поврежден, если при досрочном погашении ипотечного кредита у вас просто есть счета кредитных карт на ваше имя. Причина в том, что задолженность по кредитной карте рассматривается как нездоровый долг по сравнению с ипотекой. Хотя досрочное погашение ипотеки может лишь незначительно повредить вашему кредитному рейтингу, в долгосрочной перспективе это может обойтись вам дороже. В конце концов, штрафы за досрочное погашение, которые большинство кредиторов взимают с вас, вероятно, будут значительными. Кроме того, обращение в ваш чрезвычайный и / или пенсионный фонд для погашения ипотеки вместо погашения других долгов с более высокими процентами может поставить вас в финансовую опасность.

Причина в том, что задолженность по кредитной карте рассматривается как нездоровый долг по сравнению с ипотекой. Хотя досрочное погашение ипотеки может лишь незначительно повредить вашему кредитному рейтингу, в долгосрочной перспективе это может обойтись вам дороже. В конце концов, штрафы за досрочное погашение, которые большинство кредиторов взимают с вас, вероятно, будут значительными. Кроме того, обращение в ваш чрезвычайный и / или пенсионный фонд для погашения ипотеки вместо погашения других долгов с более высокими процентами может поставить вас в финансовую опасность.

Убедитесь, что вы провели собственное исследование и обратились за советом к эксперту, прежде чем решить, является ли досрочное погашение ипотеки лучшим финансовым решением для вас. Отличным местом для начала является наша страница специальных отчетов Best in Mortgage, на которой представлены некоторые из самых ярких умов в области ипотеки для каждого региона страны, который мы освещаем.

У вас есть опыт досрочного погашения ипотеки? Дайте нам знать в разделе комментариев ниже.