Содержание

Как взять ипотеку в Сбербанке без первоначального взноса

В 2017 году ипотека без первоначального взноса Сбербанком заявлена не была. Не анонсирует банк программу с такими условиями и на 2019 год. Желающим взять кредит на квартиру без авансового взноса Сбербанк предлагает альтернативные варианты.

Содержание:

Рассчитать на калькуляторе условия ипотеки Сбербанка без взноса

Покупка недвижимости в ипотеку предполагает, что у человека есть минимальный первоначальный взнос. В Сбербанке эта величина — 10-15% от общей стоимости жилья. Если денег на взнос нет, даст ли банк ипотеку?

Узнаем, кому доступны предложения, в какие сроки, куда нужно обращаться. Есть ли выгода, если взять ипотеку без первоначального взноса, будет видно после расчетов. Подставьте свои цифры, калькулятор посчитает. Проделайте то же самое, передвинув ползунок в строке «Первоначальный взнос». Сравнивайте и принимайте решение.

Варианты ипотеки без первоначального взноса

У заемщика на 2019 год есть такие варианты:

- Государственная поддержка по программе – «Молодая семья».

- Материнский капитал в счет первого взноса.

- Кредит в Сбербанке под залог другого имущества.

- Военная ипотека в Сбербанке с накоплениями в НИС.

- Потребительский кредит на первоначальный взнос.

Взять как молодая семья

Приобрести новую квартиру государство помогает молодым семьям, если:

- пара зарегистрирована в официальном браке;

- возраст одного из супругов не больше 35 лет;

- оба граждане РФ;

- признаны нуждающимися в жилье.

В собственности у таких семей не должно быть площади, либо ее метраж меньше установленной нормы.

Общие условия государственной помощи молодыми семьями по Федеральной программе «Жилище»

Чтобы взять ипотеку в Сбербанке без первоначального взноса с государственной субсидией в 30% как молодая семья нужно:

- числиться в списке претендующих на улучшение жилищных условий;

- получить свидетельство, подтверждающее право на получение льготной ипотеки в Сбербанке;

- подать заявку по программе Молодая семья, ее действие продлится в 2019 году.

Так выглядит свидетельство, которое Администрация по месту жительства выдает молодым семьям, чтобы они могли получить льготную ипотеку

Субсидия будет принята как первоначальный взнос, что освобождает заявителя от использования личных накоплений.

Процентные ставки в 2019 году для ипотеки Сбербанка по программе Молодая семья

Есть возможность еще больше снизить процентную ставку до минимального значения — 6% годовых для ипотеки. Такие условия доступны участникам программы Сбербанка «Ипотека с господдержкой для семей с детьми».

Получить под материнский капитал

Рождение ребенка трогательный момент в жизни, но в то же время ответственный для родителей. Материнский капитал за второго ребенка будет выступать как первоначальный взнос. Условия в Сбербанке:

- Материнский капитал должен покрывать 15 процентов от стоимости строящегося или готового жилья.

- Годовая ставка от 9%.

- Максимально погашать кредит можно 30 лет.

Процентны ставки на 2017 год в рамках Акции на новостройки

Покрыть первый взнос материнским капиталом можно и на вторичном рынке жилья, таковы условия Сбербанка на 2019 год. СМИ не аннонсирует, что будут внесены изменения в условия программы Ипотека плюс материнский капитал на 2019 год.

СМИ не аннонсирует, что будут внесены изменения в условия программы Ипотека плюс материнский капитал на 2019 год.

Проценты по программе Ипотека плюс материнский капитал на вторичное жилье

Оформить кредит под залог имущества

Сбербанк дает кредит, альтернативный ипотеке без первоначального взноса, если заемщик возьмет его под залог другой недвижимости или другого ценного имущества.

В 2019 году банк признает залогом по этой программе:

- квартира, таун-хайс, дом;

- земельный участок с домом;

- гараж с земельным участком.

Банком одобрена заявка на ипотеку, с чего начинать?

Отдать кредит как первый взнос

Иногда клиенты готовы взять потребительский кредит в Сбербанке без обеспечения, чтобы этими деньгами покрыть первоначальный взнос за ипотеку. Человек не тратит своих денег, а только те, что взяты в долг.

Прибегают к завышению стоимости покупаемой квартиры с целью увеличения суммы кредита, которой будет достаточно для покупки объекта без внесения первого взноса продавцу. Такой способ опасен для заемщика, вот почему:

Такой способ опасен для заемщика, вот почему:

Быть военным участником НИС

Военная ипотека — поддержка государством военнослужащих, заключивших контракт со сроком службы от трех до десяти лет.

Узнайте: Можно ли снизить процентную ставку по действующей военной ипотеке Сбербанке.

Условия участия:

Встать на очередь

Порядок вступления военнослужащего в Накопительно-ипотечную систему (НИС)

Получить сертификат

Цепочка обращений для получения сертификата участника НИС на приобретение жилья по льготной ипотеке без первоначального взноса

Купить квартиру

Алгоритм оформления квартиры по военной ипотеке

Сбербанк ипотеку военнослужащим выдает по единой ставке 9,5% годовых максимум на 20 лет.

Заключение

Ипотека без первоначального взноса в Сбербанке реальна, когда заявитель попадает под государственные программы субсидирования, имеет подтверждение нужды в улучшении жилищных условий. Военным при условии накоплений НИС Сбербанк также готов выдать жилищный кредит.

Предложения партнеров

Кредит

Кредит Пенсионный

до 600 000₽

12-84 мес.

решение за 7 мин.

21%

Подробнее

Кредит

Залог недвижимости

до 30 000 000₽

до 120 мес.

возраст до 85 лет

18,9%

Подробнее

Кредитная карта

Тинькофф Platinum

до 300 000₽

55 дней

до 30% бонусами

12,9%

Подробнее

Кредитная карта

Кредитная карта

до 300 000₽

56 дней

до 5% кэшбэк

29,9%

Подробнее

Кредит

Кредит Доступный

до 1 000 000₽

36-84 мес.

решение сразу

13%

Подробнее

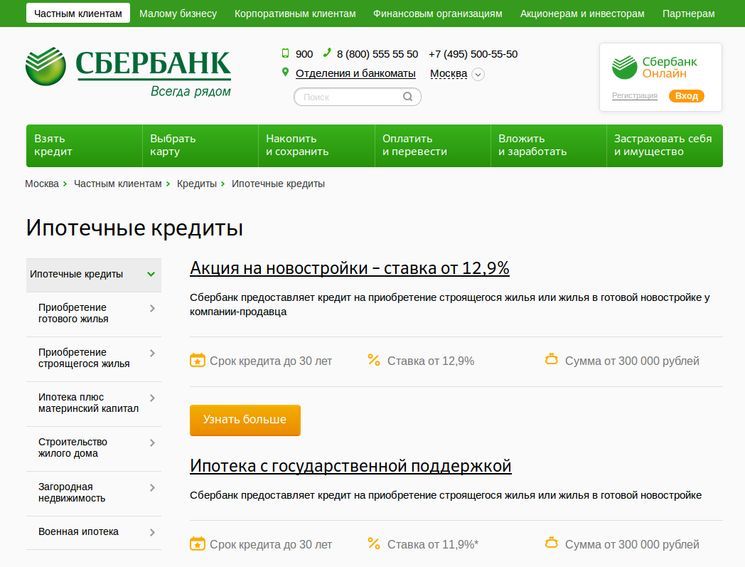

«Сбербанк России» – Ипотека без первого взноса в Сбербанке – Кредит без первоначального платежа в 2022 — Ход строительства

«Сбербанк России» – Ипотека без первого взноса в Сбербанке – Кредит без первоначального платежа в 2022

Ипотека без первоначального взноса остаётся одним из самых популярных запросов клиентов «Сбербанк России» в течение последних лет. Есть ли возможность приобретения квартиры без стартовых накоплений в крупнейшем банке страны?

Есть ли возможность приобретения квартиры без стартовых накоплений в крупнейшем банке страны?

Первый взнос по ипотечным кредитам в Сбербанке

Сбербанк России предоставляет своим клиентам широкий выбор различных ипотечных программ для приобретения собственной квартиры как в новостройках, так и на вторичном рынке. Ипотечный кредит может быть предоставлен даже без подтверждения дохода и занятости.

Минимальный первоначальный взнос по жилищным кредитам в Сбербанке установлен в размере 15% от стоимости квартиры в новостройке или 20% на вторичном рынке. Такой высокий минимальный порог был установлен из-за сложной обстановки на финансовом рынке и нестабильности экономической ситуации в стране. При этом, в «Сбербанке России» нет ипотечных программ, которые предполагают полное отсутствие первоначального взноса, кроме использования материнского капитала (далее мы объясним, почему).

Единственная возможность взять кредит не имея собственных средств на первый взнос — это программа Сбербанка «Ипотека плюс материнский капитал». В этом случае, вы можете использовать в качестве первоначального взноса за кредит средства из материнского капитала. Если он полностью покрывает размер первого взноса по ипотеке — вам не придётся доплачивать ни копейки собственных средств.

В этом случае, вы можете использовать в качестве первоначального взноса за кредит средства из материнского капитала. Если он полностью покрывает размер первого взноса по ипотеке — вам не придётся доплачивать ни копейки собственных средств.

Почему Сбербанк не даёт ипотеку без первого взноса?:

Сбербанк России, как и большинство других ответственных банковских организаций, не допускает ипотечные кредиты без первоначального взноса по нескольким причинам.

Самым важным доводом против кредитов без первоначального взноса, является чрезвычайно высокая долговая нагрузка на клиента. Обслуживание ипотеки без первого платежа в Сбербанке и любом другом банке России обойдётся заёмщику настолько дорого, что риск невозврата становится чрезмерно высоким. Многие заёмщики, не имеющие должного уровня финансовой грамотности, не до конца осознают, что чем больше «тело кредита», тем больше и начисляемые проценты, а значит значительно растёт и переплата за столь желанную и без того недешёвую квартиру. Помимо этого, размер первого взноса имеет значение при решении о выдаче кредита. Чем больше первоначальный взнос — тем больше шансов получить одобрение от банка.

Помимо этого, размер первого взноса имеет значение при решении о выдаче кредита. Чем больше первоначальный взнос — тем больше шансов получить одобрение от банка.

На текущий момент, большинство банков в России, которые предоставляют ипотечные кредиты, требуют от потенциальных заёмщиков наличие первоначального взноса, как минимум в 10% стоимости будущей квартиры. На начало 2018 года, большинство банков установили минимальный взнос в размере 15-20% и лишь изредка снижают первый взнос в рамках специальных акций с застройщиками. По некоторым рекламным предложениям вы действительно можете найти кредиты без первого взноса, но, очень часто они используются только для привлечения внимания и имеют не самые выгодные, а подчас и вовсе заградительные тарифы и процентные ставки.

Мы рекомендуем всем клиентам Сбербанка накопить хотя бы 20% от стоимости жилья, которое планируется к приобретению. Наиболее же оптимальным будет первый взнос от 30%. Наличие у вас существенного первого взноса продемонстрирует банку, что вы умеете копить деньги, а значит, будете и более ответственно относиться к выплате кредита и более подготовлены к довольно серьёзному урезанию семейного бюджета для этого. Тем более, что от величины первого взноса во многом зависит и положительное решение банка и процентная ставка. Чем больше у вас денег на стартовый платёж — тем меньше вы переплачиваете за ипотечный кредит в итоге.

Тем более, что от величины первого взноса во многом зависит и положительное решение банка и процентная ставка. Чем больше у вас денег на стартовый платёж — тем меньше вы переплачиваете за ипотечный кредит в итоге.

А вот попытки приобретения квартиры или дома без денег — говорят сотрудникам банка прямо об обратном, о спонтанности принятого решения и о том, что заёмщик не умеет копить и беречь свои деньги. Нетрудно догадаться, что шансов на получение положительного решения в таком случае не слишком много. Особенно сложно будет найти банк с подобным предложением в таких крупных городах как Москва, Санкт-Петербург, Новосибирск, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Омск, Ростов-на-Дону, Краснодар, Сочи и многих других, т.к. цены на жильё там и без того весьма высоки, а кредит без первого взноса сделает стоимость квартиры абсолютно космической.

В последние годы также участились случаи, когда потенциальные заёмщики берут потребительский кредит или оформляют кредитную карту, для оплаты первого взноса по ипотеке. Мы настоятельно рекомендуем не прибегать к таким рискованным методам! Это не только уменьшает шансы на одобрение ипотеки (банковские специалисты видят всю историю получения кредитов и без труда догадаются о цели получения потребительского кредита), но и значительно увеличивает долговую нагрузку и риск дефолта, в случае возникновения проблем с работой и финансированием. К сожалению, такие ошибки часто допускают люди с низкой финансовой грамотностью и это почти всегда приводит к большим сложностям и разочарованиям в дальнейшем.

Мы настоятельно рекомендуем не прибегать к таким рискованным методам! Это не только уменьшает шансы на одобрение ипотеки (банковские специалисты видят всю историю получения кредитов и без труда догадаются о цели получения потребительского кредита), но и значительно увеличивает долговую нагрузку и риск дефолта, в случае возникновения проблем с работой и финансированием. К сожалению, такие ошибки часто допускают люди с низкой финансовой грамотностью и это почти всегда приводит к большим сложностям и разочарованиям в дальнейшем.

Мы искренне желаем вам исполнить свою мечту, вместе с ипотечным кредитом от Сбербанка. Избегайте спешки и необдуманных решений и тогда ваша новая квартира не станет причиной для расстройств и финансовых потерь в будущем.

Минимальный платёж по различным программам кредитования:

В 2022 году «Сбербанк России» выдаёт жилищные кредиты при условии наличия минимального первого взноса в 15% от стоимости будущего жилья.

- «Ипотека для новостроек»: от 6,7% годовых

- «Ипотека для вторичного рынка»: от 10,75% годовых

- «Кредит на строительство частного дома»: от 12,25% годовых

- «Кредит на загородный дом»: от 11,75% годовых

- «Кредит на гараж»: от 10% годовых

Больше актуальной информации о жилищных кредитах вы найдёте в разделе Ипотека от Сбербанка.

Как продать квартиру в ипотеку «Сбербанк»? Можно ли продать квартиру в ипотеку Сбербанка?

В последнее время все больше жителей России сталкиваются с необходимостью приобретения недвижимости в ипотеку. Все дело в том, что этот способ является самым доступным. Чтобы взять ипотеку, нужно предусмотреть все возможные риски, что практически невозможно. Поэтому часто бывают случаи, когда купленный в кредит кредит приходится продавать. Можно ли продать квартиру в ипотеку Сбербанка?

Почему квартиры продаются в ипотеку?

Основной причиной продажи недвижимости в ипотеку является недостаточная сумма денег для погашения долга перед банком. На это есть несколько причин. Вот самые распространенные из них:

- Сокращение заемщика на текущем месте работы;

- Разногласия между родственниками, совместно оплачивающими жилищный кредит;

- развод;

- Смерть родственника, помогавшего оплатить кредит;

- Потеря трудоспособности, когда заемщик не оформил страховку.

Как банки относятся к продаже недвижимости

Когда заемщик уже не в состоянии вовремя и своевременно погашать платежи, зачастую единственным выходом является продажа такого дома и покупка нового, более дешевого. Продать квартиру по ипотеке «Сбербанка» можно, но для этого необходимо получить соответствующее разрешение.

Банк заинтересован в том, чтобы платежи поступали быстро и без задержек. Поэтому для предотвращения подобных ситуаций заемщики часто помогают продать недвижимость.

Для продажи квартиры через ипотеку «Сбербанк» необходимо заключить договор купли-продажи недвижимости. Если квартира будет продана, банк получит прибыль, поскольку вернет себе ранее выданные деньги и найдет нового заемщика.

Снятие обременений

Согласно Федеральному закону «Об ипотеке» (статьи 29 и 33) с изменениями от 2013 года, права заемщика:

- Эксплуатация недвижимого имущества, находящегося в залоге у банка;

- Содержание недвижимости в пригодном для проживания виде.

Обременением называются условия, налагающие на правообладателя запреты различного характера, связанные с возможностью пользования жильем. Если говорить об ипотеке, то заемщик не имеет права передавать третьим лицам приобретенную недвижимость. Данная процедура регулируется Федеральным законом № 102 (статья № 6). В виде исключения рассматривается только случай наследования.

Снятие обременений означает, что правообладатель освобожден от запрета на передачу недвижимого имущества и может распоряжаться им по своему усмотрению. Снять обременение с ипотечной квартиры можно только тогда, когда заемщик получил разрешение банка-кредитора и выполнил все процедуры, связанные с куплей-продажей.

Как продать квартиру, купленную в ипотеку «Сбербанка», без разрешения

Разрешение банка не требуется, если с заемщика уже сняты обременения. Если заемщик против участия банка в продаже недвижимости, ему необходимо полностью погасить перед ним долг. Как продать квартиру в ипотеку «Сбербанка» в этом случае? Есть два способа.

Заемщик может взять еще один кредит, но уже потребительский кредит. После того, как вся необходимая документация собрана и денежные средства получены, необходимо погасить оставшуюся задолженность по ипотеке. После этого можно смело приступать к продажам.

Также можно найти покупателя, который не боится рисковать и готов поверить продавцу «на слово». В этом случае составляется расписка, по которой продавец берет деньги с покупателя в счет погашения ипотеки. Таким образом, обременение снимается. Тем не менее найти таких покупателей достаточно сложно.

Как продать квартиру с обременением (ипотека «Сбербанка»), если получено разрешение

Для начала необходимо проконсультироваться с сотрудником банка. Если заемщик сможет разумно подойти к аргументации причин продажи недвижимости, банк пойдет навстречу и предложит наиболее рациональный способ решения проблемы.

Далее следует процесс оформления письменного разрешения банка. После того как покупатель есть, заемщику необходимо уведомить банк о деталях продажи, потому что в договор жилищного кредита может потребоваться внести некоторые изменения.

Военная ипотека

Как продать квартиру в ипотеку Сбербанка, если она военная? Отличие военной ипотеки в том, что кредитные договоры и целевой кредит подписываются одновременно. Договор целевого кредита на жилье необходимо проверить и согласовать с отделом Росвоэнипотеки. Вы можете продать Квартира в ипотеке в «Сбербанке» в данной ситуации – спорный вопрос. Поскольку согласование всех реквизитов необходимо как с банком, так и с Росвоенипотекой, важными моментами являются:

- Вид деятельности покупателей;

- Этап выплат по кредиту;

- Может ли покупатель погасить ежемесячные платежи.

Продажа без участия банка

По своему желанию заемщик может осуществить сделку по продаже квартиры самостоятельно, без привлечения к этому процессу банка. После того, как вы найдете покупателя, вам нужно:

- Узнать сумму долга и получить соответствующую выписку;

- Заключить предварительный договор купли-продажи недвижимости и нотариально заверить его;

- Для погашения долга из средств, выделенных покупателем, оставшаяся сумма хранится в банковской ячейке;

- Прием документов от банка по снятию обременения;

- Подать документы в регалате, обременение снимается через 28 дней;

- После получения права распоряжения недвижимостью оформить договор купли-продажи.

Это также можно сделать через агентства недвижимости. В этом случае продавец не будет вступать в диалог с банком, собирать документацию и искать покупателей квартиры. Эти вопросы будут решать сотрудники агентства. За такие услуги взимается плата в размере 5-10% от общей стоимости жилья.

Продажа с участием банка

Покупатель и продавец снимают два сейфа в банке. Покупатель делит сумму на две части: одна нужна для погашения долга, вторая будет выплачена продавцу после сделки. Доступ к ячейкам будет возможен для продавца после предъявления зарегистрированного договора купли-продажи и свидетельства о праве на недвижимое имущество. Если сделка по тем или иным причинам не состоялась, покупатель может забрать деньги. Пока деньги находятся в сейфовых ячейках, регалата снимает обременение, сделка оформляется через нотариуса, которого выбирает банк-кредитор.

Зачастую продают не недвижимость, а саму ипотеку, по которой она была куплена. Как продать квартиру в ипотеку Сбербанка, если появился новый заемщик? Этот порядок согласуется с банком, при этом новый заемщик может применить новую кредитную ставку. Продавец получает разницу между стоимостью квартиры и остатком долга.

Продавец получает разницу между стоимостью квартиры и остатком долга.

Если покупатель берет ипотечную квартиру по ипотеке, то лучше всего это делать в одном банке. Процедура рефинансирования долга в новом банке всегда сложнее.

Уплата налога с продажи имущества

Правила уплаты налога при продаже ипотечного жилья аналогичны тем, которые применяются при продаже квартиры, уже находящейся в собственности. Если квартира находится в собственности не более 3 лет, то налог с продаж платит продавец-заемщик. Если с момента приобретения права собственности прошло более 3 лет, продавец освобождается от уплаты налога.

Важно

Как продать квартиру в ипотеку Сбербанка и не потерять вложенные средства? Это достаточно сложная задача, так как ипотечное жилье продается, как правило, по низким ценам. Продажа ипотечной квартиры длится относительно долго и требует сбора большого количества документации, а оплата производится наличными. Многие потенциальные покупатели не готовы к таким рискам. Сделки по продаже ипотечной недвижимости сопряжены с достаточно большими расходами.

Сделки по продаже ипотечной недвижимости сопряжены с достаточно большими расходами.

«Сбербанк», как и любая другая кредитная организация, обязательно произведет контроль сделки на каждом этапе. Без справки о текущей задолженности из банка невозможно даже зарегистрировать договор купли-продажи через Росреестр. Если продаваемое жилье продается через переоформление договора долевого участия (переуступка прав), то банк взимает комиссию в размере 1% от суммы, направляемой на приобретение жилья. Все этапы сделки должны быть зафиксированы в ипотечном договоре.

Как продать квартиру по ипотеке Сбербанка? Это достаточно сложная и трудоемкая процедура, требующая сравнительно больших затрат ресурсов и времени. Однако если будет принято окончательное решение о продаже ипотечного жилья, то это вполне возможно. Такие сделки очень рискованны, поэтому стоимость ипотечных квартир на рынке значительно ниже, а покупатели менее охотно покупают такое жилье.

Сбербанк снизил первоначальный взнос по ипотеке до 10% — time.

news

news

Сбербанк снизил первоначальный взнос по ипотеке до 10% — time.news — Time News

Первоначальный взнос по ипотечным программам на покупку готового и строящегося жилья в Сбербанке снижен с 15 до 10%, сообщает пресс-служба кредитной организации.

«Уменьшение взноса в полтора раза — это ощутимая мера поддержки, а значит, тысячи клиентов смогут раньше решить давно назревший жилищный вопрос», — отметил Николай Васев, директор подразделения «ДомКлик» Сбербанка. .

Мера также касается лиц, не являющихся зарплатными клиентами Сбербанка. Чтобы получить такую ипотеку, они должны доказать свою занятость и доход.

Средняя ставка по новостройкам в Сбербанке сейчас составляет 1,6% в первый год и 8% в последующие. Что касается готовых квартир, то этот показатель составляет 7,7%.

В то же время Сбербанк заявил о своей направленности на увеличение объемов жилищных кредитов. Ранее кредитная организация сообщала, что в июне ее клиенты получили 96,3 тыс. ипотечных кредитов на сумму 269 тыс. 0,5 млрд рублей, что вдвое больше, чем в том же месяце прошлого года.

0,5 млрд рублей, что вдвое больше, чем в том же месяце прошлого года.

.

Теги:

10, 15%, А, вклад, кредит., готовое, жилье, в, Начальное, пониженное, ипотека, на, организациях., пресс-служба, программы, покупка, сообщает, Сбербанк, к, Строится, с

Новости по теме

движение за независимость открыто для переговоров с правительством

29 марта 2023 г.

Отец Ансу Фати вспылил: «Я больше не поеду на «Камп Ноу», я сказал ему передумать»

29 марта 2023 г.

Премьер-министр ответил на комментарий Байдена о том, что в ближайшее время Нетаньяху не будет приглашать в Белый дом

29 марта 2023 г.

Тамильские новости | Железнодорожная станция Гадпади международного стандарта к 2026 году

29 марта 2023 г.

Франция в огне: протесты расширяются, угрозы в адрес еврейских политиков

29 марта 2023 г.