Содержание

как это работает и кому это выгодно?

Сложно найти человека, который отказался бы от покупки квартиры, особенно если речь идет о жилье в новостройке, где первый покупатель недвижимости одновременно является новоселом. Однако на деле лишь совершенно скромный процент граждан РФ на сегодняшний день способен приобрести квартиру. Главная причина — отсутствие денег.

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!

Кооператив как альтернатива ипотеке.

Взять ипотечный кредит сегодня может позволить себе лишь один из десяти россиян. Высокие проценты и обязательное страхование приводят к тому, что покупка квартиры в Москве в кредит автоматически подразумевает немыслимую переплату. По подсчетам экспертов компании «НДВ-Недвижимость», сумма переплаты зачастую составляет от 80% до 150% от общей стоимости кредита. В итоге ситуация кажется безвыходной: достаточной для покупки суммы нет, а ставки по ипотечным кредитам многим гражданам просто не по карману. Специалисты напоминают, что, кроме ипотеки, есть и альтернативные способы улучшить свои жилищные условия.

Специалисты напоминают, что, кроме ипотеки, есть и альтернативные способы улучшить свои жилищные условия.

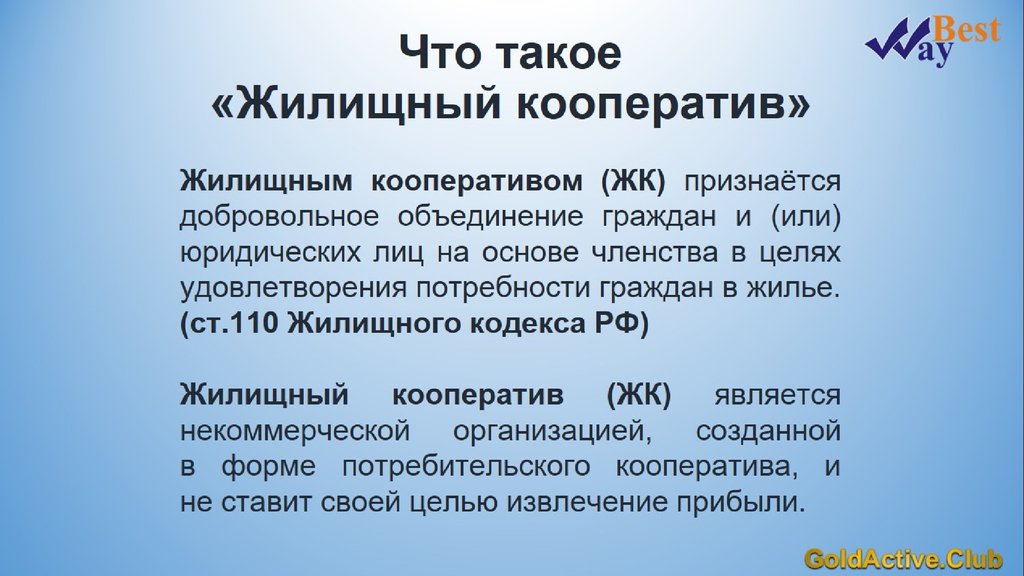

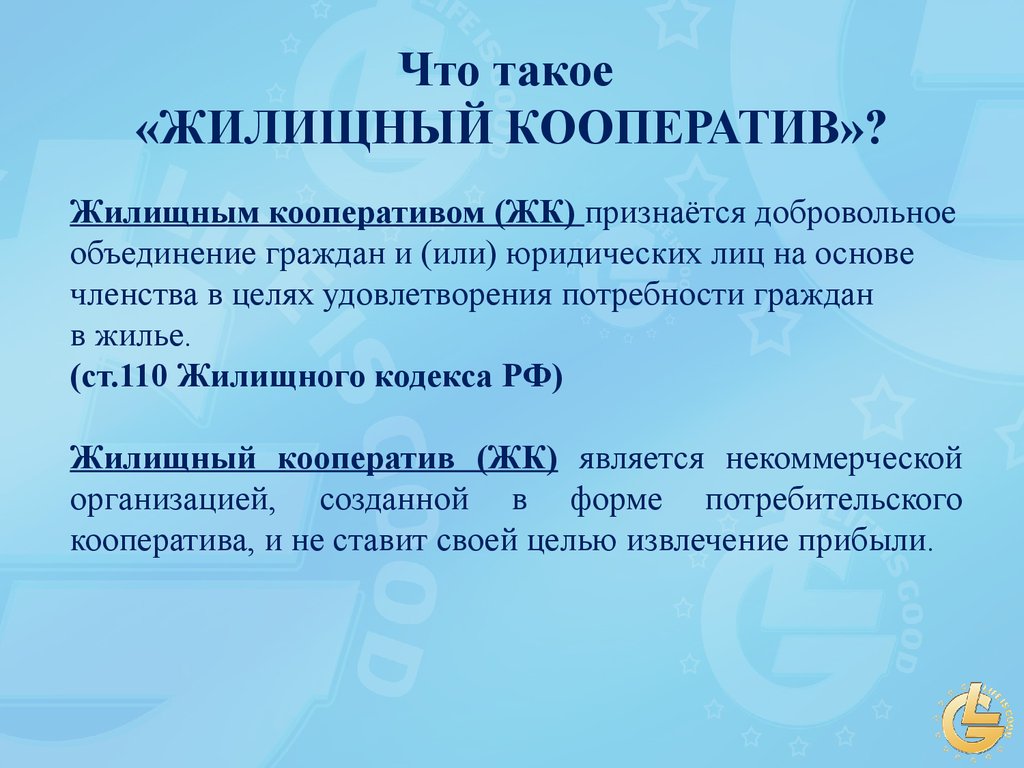

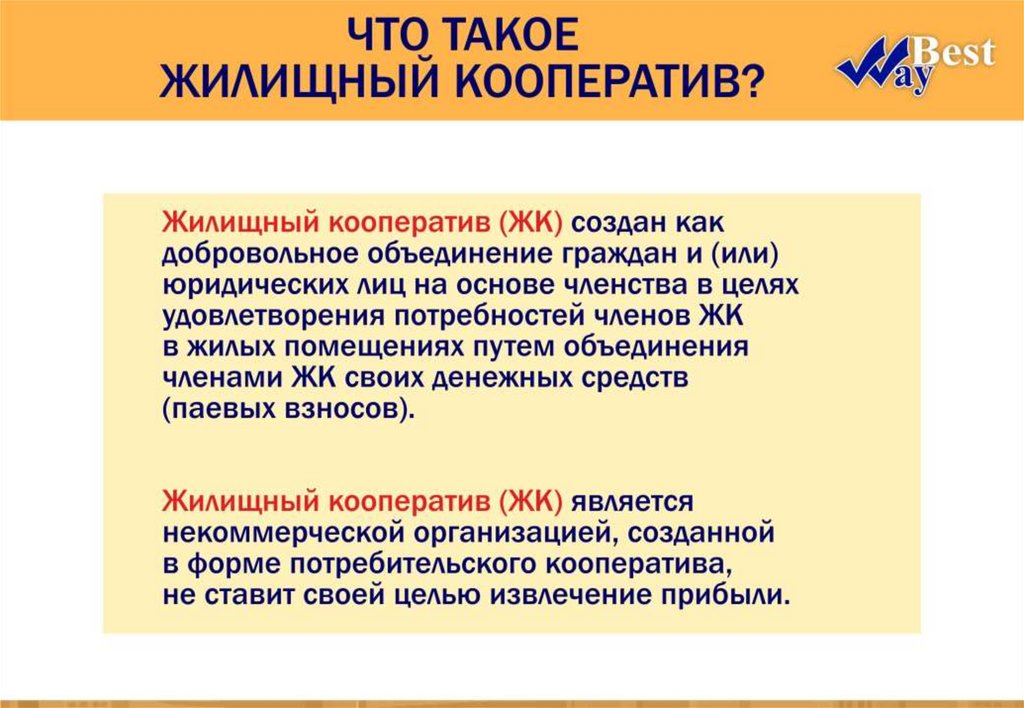

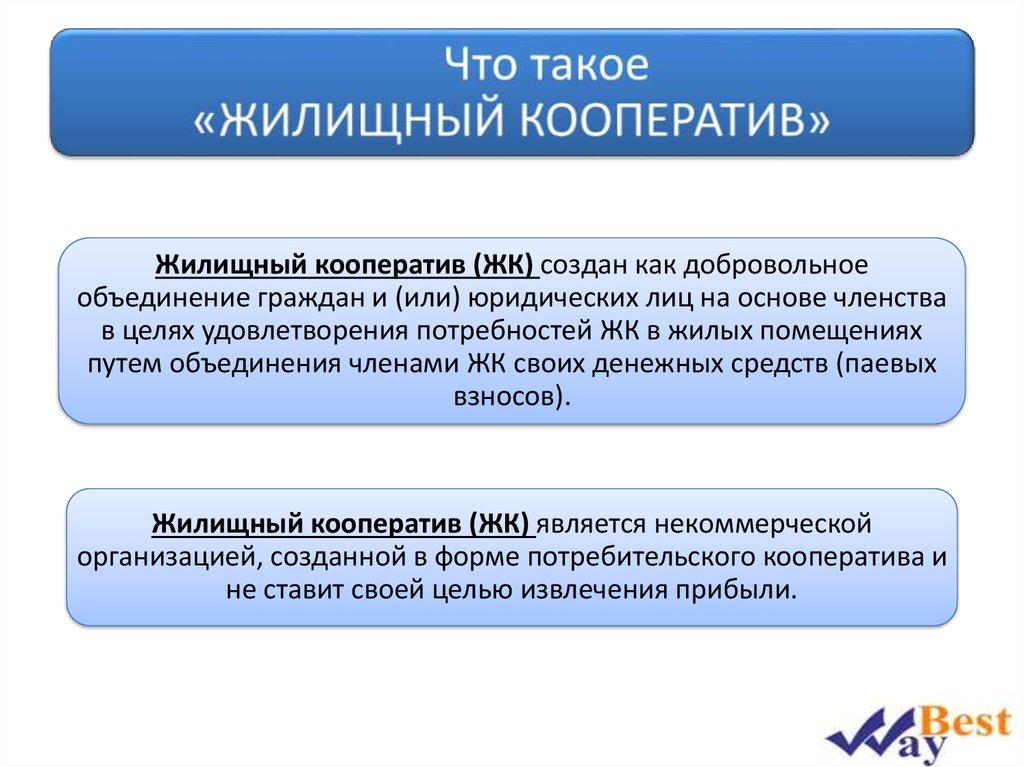

Один из вариантов – членство в жилищном кооперативе. ЖК представляют собой некоммерческую организацию, которая направляет свою деятельность на обеспечение вступивших в нее граждан жильем. Деятельность жилищных кооперативов и обязанности их членов регламентируются Жилищным кодексом Российской Федерации, не вступая в противоречие с Законом. На деньги членов кооператива строят дом (или покупают готовую новостройку), в котором получает квартиру каждый из участников организации. Примечательно, что членом жилищного кооператива может стать как гражданское, так и юридическое лицо.

Сами строим — сами управляем.

Без участия коммерческих структур (в данном случае – банковских учреждений) покупка квартиры в новостройке обходится членам кооператива намного дешевле. Недвижимость строится без участия посредников, а членам кооператива предоставляют определенные налоговые льготы, что делает квартиры еще более дешевыми. Построенный дом содержится на средства участников кооператива; они самостоятельно занимаются ремонтом и реконструкцией и содержат придомовую территорию. Предусмотрена деятельностью кооператива и постройка нежилых помещений под нужды жильцов.

Построенный дом содержится на средства участников кооператива; они самостоятельно занимаются ремонтом и реконструкцией и содержат придомовую территорию. Предусмотрена деятельностью кооператива и постройка нежилых помещений под нужды жильцов.

Каждый жилищный кооператив имеет свой устав. Он определяет объем паевого взноса (который необходим, для того чтобы вселиться в квартиру), регулирует процедуру вступления или выхода из кооператива и всю деятельность организации. Финансовыми и хозяйственными делами жилищного кооператива ведают Правление во главе с председателем, которых выбирают на общем собрании членов организации. Извне финансовая деятельность кооператива контролируется ревизионной комиссией, в которую члены организации не входят. Собственником жилья член кооператива становится после выплаты паевого взноса в полном объеме.

Какими бывают жилищные кооперативы.

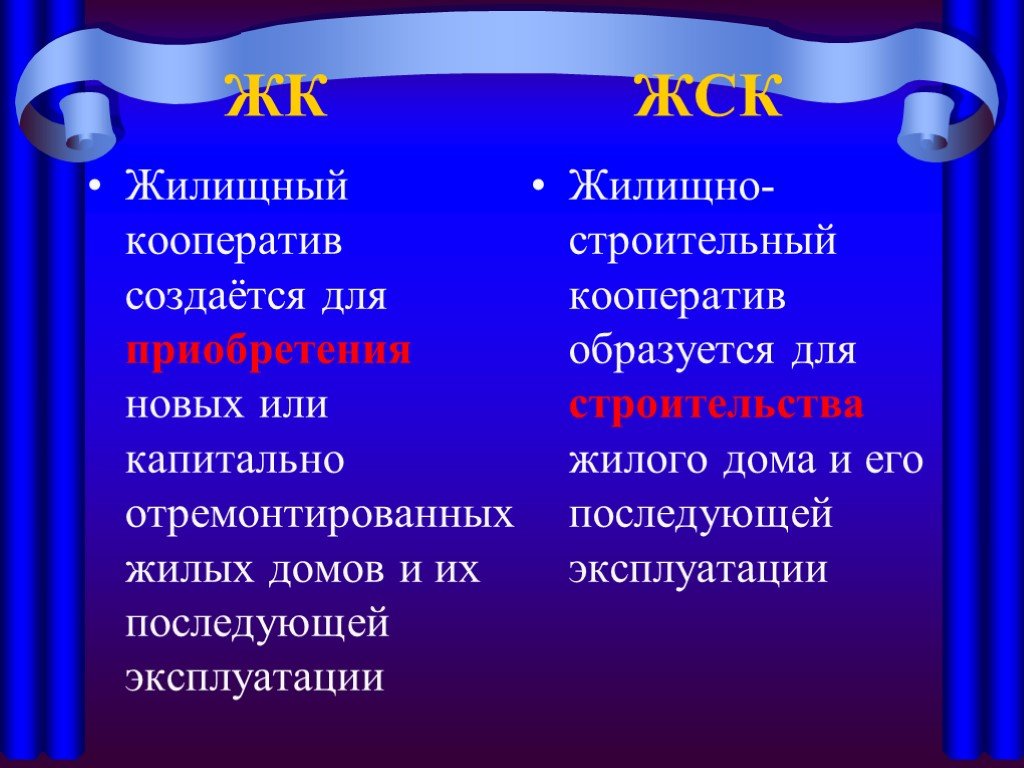

На территории Российской Федерации разрешена деятельность жилищных кооперативов трех типов: ЖК – жилищный кооператив; ЖНК – жилищный накопительный кооператив; ЖСК – жилищно-строительный кооператив. ЖК или ЖСК создаются с целью приобретения жилья в конкретном доме; причем ЖК покупает уже сданный в эксплуатацию дом, а ЖСК своими силами организует строительство нового дома.

ЖК или ЖСК создаются с целью приобретения жилья в конкретном доме; причем ЖК покупает уже сданный в эксплуатацию дом, а ЖСК своими силами организует строительство нового дома.

Взносы членов ЖНК предназначены для покупки квартир в разных домах. Этот вариант следует выбирать осмотрительно, поскольку известны случаи финансовых махинаций под прикрытием создания жилищно-накопительного кооператива.

Какой бы тип жилищного кооператива вы не выбрали, помните: любое начинание хорошо, когда за дело берутся профессионалы. В обязательном порядке получите консультацию у квалифицированных специалистов. Лучше, если вы обратитесь за помощью в компанию, которая оказывает комплексные услуги на рынке недвижимости. Сотрудники такой компании помогут разобраться в тонкостях условий членства в кооперативе и окажут необходимую юридическую поддержку.

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!

Покупка квартиры через жилищные кооперативы — Контур.

Реестро — СКБ Контур

Реестро — СКБ Контур

Если на покупку жилья наличных средств не хватает, можно оформить ипотеку. Однако не все готовы переплачивать проценты по ипотеке. Сэкономить на платежах и купить квартиру поможет жилищный кооператив. Как работают такие кооперативы и какой из них выбрать, рассказываем в статье.

Содержание

- Что такое жилищный кооператив

- Как выбрать и вступить в кооператив

- Как формируется паевой взнос

- Плюсы жилищного кооператива

- Минусы жилищного кооператива

- Риски при покупке жилья через кооператив

- Как оформить право собственности

Это организация, которая помогает купить жилье в рассрочку и объединяет для этого будущих жильцов-пайщиков. Они выплачивают ежемесячные взносы, которые формируют средства кооператива на покупку жилья. В случае с ипотекой клиент занимает деньги у банка и платит за это проценты. В жилищном кооперативе деньги берут из общего бюджета, каждый получает право въехать в новую квартиру после накопления или однократного внесения нужной суммы. Как правило, это 50% стоимости выбранного жилья.

Как правило, это 50% стоимости выбранного жилья.

В зависимости от нюансов приобретения квартиры различают три вида кооперативов.

Жилищный кооператив

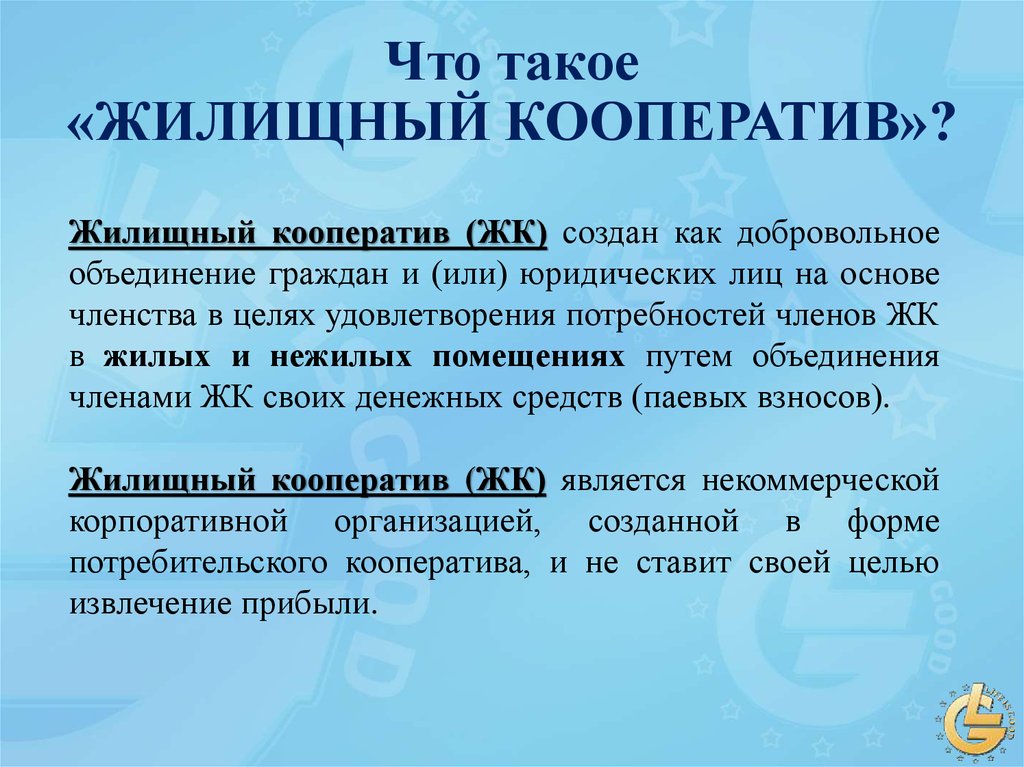

Помогает участникам приобрести жилплощадь и в дальнейшем управлять домом. В кооперативе не должно быть меньше пяти граждан, но их число не может превысить количество жилых помещений в кооперативном доме. Деятельность организации регулирует ст. 11 ЖК РФ, однако она не дает гарантий, аналогичных ФЗ-214, который регламентирует права дольщиков. Так, ст. 11 ЖК РФ говорит лишь о правилах защиты прав на жилье в суде. А в ФЗ-214 прописаны требования к застройщику и качеству объекта, сроки передачи квартир, ответственность за нарушение обязательств и обязанность регистрации ДДУ.

Пока не произвели полный расчет, члены кооператива проживают в квартирах по праву пользования. Собственником остается кооперативная организация.

Жилищно-строительный кооператив

До 2018 года был альтернативой долевому строительству. Однако поправки в Закон о долевом строительстве запретили ЖСК вкладывать средства граждан в строящееся жилье. Существуют еще ЖСК, которые получили разрешение на строительство до внесения поправок, но пока не ввели жилье в эксплуатацию. Больше такие организации не создаются.

Однако поправки в Закон о долевом строительстве запретили ЖСК вкладывать средства граждан в строящееся жилье. Существуют еще ЖСК, которые получили разрешение на строительство до внесения поправок, но пока не ввели жилье в эксплуатацию. Больше такие организации не создаются.

Но появились ЖСК с господдержкой, которые создаются на основании закона 161-ФЗ. Вступить в них могут те, кто относится к категориям, указанным в законе. Это молодые ученые, инженеры, сотрудники научных и образовательных организаций, военнослужащие.

Жилищно-накопительный кооператив

При такой форме кооператива можно рассчитывать на любое понравившееся жилье, не обязательно расположенное в доме, который строит кооператив. Это означает, что участники организации сами выбирают квартиры и не привязаны строго к одному дому. Работает кооператив в соответствии с ФЗ №215 «О жилищных накопительных кооперативах». Все средства расходуют на покупку квартир, что строго контролируется государством. Информация открыта и доступна, пайщики тоже могут видеть, куда тратятся денежные средства, и устанавливать потолок стоимости приобретаемого жилья.

Схема накопления средств проста. Новый пайщик ЖНК встает в конец очереди, подыскивает себе подходящее жилье и сообщает об этом правлению. Когда очередь подходит, квартира приобретается, а член кооператива может в нее заселиться, зарегистрироваться и использовать по собственному усмотрению. Сдавать в аренду такое жилье тоже можно. Но оно остается в собственности кооператива, пока его стоимость не выплачена пайщиком в полном размере.

Чтобы вступить в кооператив, достаточно только паспорта и ИНН. Нужно написать заявление о вступлении, оплатить вступительный, членский и паевой взнос. Вступительный взнос платится однократно, а членские — ежемесячно. Паевой взнос — это часть стоимости будущей квартиры, а членский — расходы на содержание кооператива. Все расчеты производятся через банк.

Вступить можно в любой кооператив, независимо от того, в каком конце страны он находится. Однако специалисты рекомендуют выбрать более доступный по локации ЖНК. Это упростит любые коммуникации и поможет внимательно контролировать деятельность организации.

- Шаг первый. Найдите список кооперативов на сайте «Банка России» по вкладке «Реестры». Также можно посоветоваться с близкими или знакомыми и воспользоваться поиском в популярных сетях.

Важно

Обратите внимание на примечания в последней колонке документа. В списке присутствуют организации, которые ведут подготовку к ликвидации. Вступать в такой кооператив нет никакого смысла.

- Шаг второй. Проверьте документы организации. Это можно сделать на сайте налоговой службы, а также запросить годовой отчет в самом кооперативе. Кроме того, ЖНК обязан публиковать в открытом доступе независимое аудиторское заключение.

Важно

Проанализируйте скорость и регулярность вступления пайщиков в кооператив, посмотрите на даты в документах. Чем больше пайщиков, тем быстрее движется очередь, а это напрямую влияет на сроки получения собственного жилья. Пайщики вступают регулярно? Значит кооперативу доверяют.

- Шаг третий. Выберите квартиру и передайте кооперативу первоначальный взнос.

Выбирать жилье можно из списка комплексов, с которыми сотрудничает ЖНК. Ориентируйтесь на сроки сдачи и стоимость. От цены квартиры зависит паевой взнос. Как правило, это от трети до половины стоимости жилья. Можно копить паевой взнос и с нуля на счете организации. Но это затягивает процесс и требует дополнительных затрат на членские взносы. Проще накопить нужную сумму на банковском вкладе.

Выбирать жилье можно из списка комплексов, с которыми сотрудничает ЖНК. Ориентируйтесь на сроки сдачи и стоимость. От цены квартиры зависит паевой взнос. Как правило, это от трети до половины стоимости жилья. Можно копить паевой взнос и с нуля на счете организации. Но это затягивает процесс и требует дополнительных затрат на членские взносы. Проще накопить нужную сумму на банковском вкладе.

Выбирать жилье можно из списка комплексов, с которыми сотрудничает ЖНК. Ориентируйтесь на сроки сдачи и стоимость. От цены квартиры зависит паевой взнос. Как правило, это от трети до половины стоимости жилья. Можно копить паевой взнос и с нуля на счете организации. Но это затягивает процесс и требует дополнительных затрат на членские взносы. Проще накопить нужную сумму на банковском вкладе.

Выбирать жилье можно из списка комплексов, с которыми сотрудничает ЖНК. Ориентируйтесь на сроки сдачи и стоимость. От цены квартиры зависит паевой взнос. Как правило, это от трети до половины стоимости жилья. Можно копить паевой взнос и с нуля на счете организации. Но это затягивает процесс и требует дополнительных затрат на членские взносы. Проще накопить нужную сумму на банковском вкладе.Не последнюю роль играют отзывы пользователей в социальных сетях и на других независимых платформах. Изучите их подробно перед тем, как выбрать жилищный кооператив. Чужой опыт поможет сократить время поиска и сберечь ваши накопления.

Заголовок

| Кооператив | Банк | |

|---|---|---|

| Первоначальная сумма | 800 000 Р | 800 000 Р |

| Нужно накопить | 300 000 Р | 300 000 Р |

| Ставка | 0 % | 20 % |

| Ежемесячные пополнения | 50 000 Р | 50 000 Р |

| Дополнительные расходы | 1 000 Р в месяц, или 6 000 Р за полгода | 0 Р |

| Доход | 0 Р | 96 955 Р |

| Общая сумма через 6 месяцев | 1 100 000 Р | 1 146 955 Р |

- Шаг четвертый. Станьте пайщиком кооператива. В ЖНК нет строгих требований к пайщикам. Пока вся стоимость жилья не выплачена, право собственности принадлежит организации. Недостаток средств на счете — не будет и квартиры. При нарушении правил внесения пая собрание членов кооператива может исключить вас из организации и даже выселить из квартиры.

Станьте пайщиком кооператива. В ЖНК нет строгих требований к пайщикам. Пока вся стоимость жилья не выплачена, право собственности принадлежит организации. Недостаток средств на счете — не будет и квартиры. При нарушении правил внесения пая собрание членов кооператива может исключить вас из организации и даже выселить из квартиры.

Станьте пайщиком кооператива. В ЖНК нет строгих требований к пайщикам. Пока вся стоимость жилья не выплачена, право собственности принадлежит организации. Недостаток средств на счете — не будет и квартиры. При нарушении правил внесения пая собрание членов кооператива может исключить вас из организации и даже выселить из квартиры. Кроме первоначального, существуют ежемесячные паевые взносы. Это суммы, которые идут на погашение стоимости жилья. Максимальный срок рассрочки — 10 лет. Стоимость квартиры делят на квадратные метры и устанавливают, сколько метров пайщик выкупил вначале, а сколько ему предстоит приобрести за 10 лет. В зависимости от роста цен меняется и стоимость метра, а также величина ежемесячного паевого взноса.Взносы нельзя пропустить, в каждой организации свои штрафы и условия по исключению из кооператива.

Паевые взносы — собственность пайщика, их можно продать, подарить и завещать. При выходе из кооперативы паевые взносы возвращаются, а вступительный и членские взносы нет. Пай не могут забрать за долги и в случае признания пайщика банкротом.

Пай не могут забрать за долги и в случае признания пайщика банкротом.

Если вам не хочется переплачивать проценты банку или на получение ипотечного кредита пришел отказ, обратите внимание на ЖНК.

В числе плюсов эксперты называют:

- Минимальный пакет документов, отсутствие проверок в бюро кредитных историй и сложных процедур рассмотрения кандидатов.

- Нет фиксированного ежемесячного процента. Если стоимость жилья возрастет не сильно, это выгоднее, чем ипотека.

- Проживание и регистрация до полной выплаты долга.

- Возвращение пая в случае досрочного выхода.

- Более легкая процедура смены застройщика при банкротстве, чем по ДДУ. Участники кооператива могут достроить объект с новым подрядчиком. А при покупке квартиры по ДДУ придется требовать материальное возмещение или жилье в рамках процесса о несостоятельности застройщика. Процесс отнимает немало времени и сил.

- Право участвовать в строительстве и эксплуатации дома. Пайщики сами могут определять подрядчиков и поставщиков услуг.

Существуют и отрицательные стороны ЖНК, которые могут насторожить будущего покупателя квартиры и стать причиной отказа от такого варианта:

- нет обязательной государственной регистрации права до полной выплаты пая;

- нельзя привлечь кооператив к ответственности за нарушение сроков строительства или недостатки при сдаче жилья;

- нет точной стоимости квартиры и остается риск постоянного повышения цены;

- можно лишиться квартиры, если просрочить платежи;

- членский и вступительные взносы пайщику не возвращаются.

Пайщики должны помнить о главных рисках, которые сопутствуют вступлению в жилищный кооператив:

- стоимость жилья может увеличиться, как и сумма ежемесячного паевого взноса;

- квартира может быть продана несколько раз, так как нет регистрации договора;

- сроки строительства и сдачи могут переноситься.

Право собственности пайщика на квартиру оформляется после того, как вся сумма задолженности перед кооперативом выплачена. А за оформление документов будущий собственник платит дважды: первый раз при покупке квартиры кооперативом, второй — в момент перевода жилья на свое имя. При переходе права собственности юрист кооператива и пайщик подают в Росреестр все необходимые документы: уведомление о погашении долга, договор о приобретении квартиры кооперативом, квитанцию об оплате госпошлины.

А за оформление документов будущий собственник платит дважды: первый раз при покупке квартиры кооперативом, второй — в момент перевода жилья на свое имя. При переходе права собственности юрист кооператива и пайщик подают в Росреестр все необходимые документы: уведомление о погашении долга, договор о приобретении квартиры кооперативом, квитанцию об оплате госпошлины.

Покупка квартиры через жилищные кооперативы выгодна, если правильно выбрать кооператив и рассчитать сроки и возможность внесения всех обязательных платежей. Перед заключением договора важно проверить чистоту сделки и ее условия.

Уникальный тип домовладения

Покупка дома и аренда квартиры представляют собой только два возможных способа проживания, и оба они могут быть непомерно дорогими. Кооперативное жилье представляет собой альтернативу традиционным методам приобретения основного жилья.

Жилищный кооператив или «кооператив» — это тип жилого дома, который на самом деле является корпорацией, в которой владельцы не владеют своими квартирами напрямую. Вместо этого каждый житель является акционером корпорации, частично в зависимости от относительного размера единицы, в которой он живет. Здесь мы более подробно рассмотрим кооперативное проживание.

Вместо этого каждый житель является акционером корпорации, частично в зависимости от относительного размера единицы, в которой он живет. Здесь мы более подробно рассмотрим кооперативное проживание.

Key Takeaways

- Кооператив – это способ владеть основным жильем, но при этом домовладельцы не владеют своими квартирами напрямую; вместо этого каждый житель является пайщиком самого кооператива.

- Некоторым владельцам кооперативов разрешено продавать свои доли кооператива на открытом рынке, в зависимости от рыночного курса для кооперативов в этом месте.

- Кооперативы могут быть дешевле, чем квартиры, поскольку они работают по себестоимости, собирая деньги с жителей на оплату расходов.

- Однако, прежде чем покупать акции компании, обязательно проверьте финансовое положение компании и соответствующие сборы.

Как работают жилищные кооперативы

Владельцы кооператива владеют акциями кооператива, а не полностью владеют своей единицей, как это было бы в случае кондоминиума. В некоторых кооперативах владельцам разрешается продавать свои доли кооператива на открытом рынке, в зависимости от рыночной ставки для кооперативов в этом месте, при условии одобрения совета кооператива.

В некоторых кооперативах владельцам разрешается продавать свои доли кооператива на открытом рынке, в зависимости от рыночной ставки для кооперативов в этом месте, при условии одобрения совета кооператива.

Кооперативы часто дешевле, чем съемные квартиры, потому что они работают по себестоимости, собирая деньги с жителей для оплаты неоплаченных счетов. В районах с высокой стоимостью жизни, таких как Нью-Йорк, кооперативы могут быть привлекательным вариантом с финансовой точки зрения. Однако обычные сборы, выплачиваемые кооперативу, могут быть немного выше, чем те, которые выплачиваются ассоциации кондоминиумов.

Помимо финансового аспекта кооперативной собственности, необходимо учитывать и социальные аспекты. Небольшие кооперативы управляются строго жителями, и каждый берется за выполнение таких обязанностей, как техническое обслуживание, озеленение и установление правил. Крупные кооперативы могут управляться советом директоров, состоящим из части жителей.

В любом случае существуют правила, которым необходимо следовать, и имеет место определенная степень социального взаимодействия. Если вам не нравится совместное принятие решений, совместная жизнь может вам не понравиться.

Если вам не нравится совместное принятие решений, совместная жизнь может вам не понравиться.

Типы кооперативов

Структура жилищных кооперативов различается в зависимости от конкретной юрисдикции его местонахождения. В США и Канаде наиболее популярными вариантами являются:

- Кооперативы с рыночной ставкой : Позволяет членам кооператива покупать и продавать акции по любой цене, которую будет нести рынок.

- Кооперативы с ограниченным капиталом : Устанавливает ограничения на цену, по которой можно покупать и продавать акции.

- Лизинговые кооперативы : Кооператив арендует здание, а не владеет им, и не накапливает акционерную стоимость. В этом случае у кооператива может быть денежный резерв на случай, если здание когда-либо будет выставлено на продажу.

Затраты на покупку кооператива

Поскольку вы, по сути, покупаете акции компании, обязательно проверьте финансовое положение кооператива и познакомьтесь с другими жителями. Они будут как вашими деловыми партнерами, так и вашими будущими соседями. Перед покупкой вы должны рассмотреть следующее:

Они будут как вашими деловыми партнерами, так и вашими будущими соседями. Перед покупкой вы должны рассмотреть следующее:

- Местоположение

- Удобства

- Расходы

- Возможность сдачи в аренду вашей квартиры

- Политика в отношении домашних животных

- Страховые требования

Чтобы приобрести доли в кооперативе, каждый покупатель берет «долевую ссуду» вместо традиционной ипотеки. Эти ссуды действуют так же, как ипотечные, но в дополнение к платежам по ссуде, выплачиваемым кредитору, жители кооператива несут ответственность за оплату пропорциональной доли общих расходов на эксплуатацию и обслуживание здания.

Эти расходы, известные как «техническое обслуживание», обычно оплачиваются товариществу ежемесячно и выставляются в счет по себестоимости. Обслуживание может включать или не включать налоги на недвижимость, а ежегодные сборы, выплачиваемые за обслуживание, имеют тенденцию расти каждый год с инфляцией.

Стоимость ипотечного кредита также может быть включена в ежемесячную плату: даже если отдельный арендатор выплатил свою долю кредита, само здание может иметь ипотечный кредит, удерживаемый корпорацией, а не индивидуальный партнер. Долевая ссуда оплачивает стоимость покупки в товариществе. Это не имеет ничего общего с основной ипотекой самой собственности. Покупатели имеют право на все налоговые вычеты, которыми пользуются домовладельцы, включая вычеты по процентам и налогам на недвижимость.

Долевая ссуда оплачивает стоимость покупки в товариществе. Это не имеет ничего общего с основной ипотекой самой собственности. Покупатели имеют право на все налоговые вычеты, которыми пользуются домовладельцы, включая вычеты по процентам и налогам на недвижимость.

К дополнительным расходам относятся ежемесячные коммунальные платежи по месту жительства каждого покупателя, которые оплачиваются в индивидуальном порядке, и страховые расходы. В то время как само здание должно быть застраховано по общему страховому полису, содержание каждого отдельного жилого помещения не застраховано. Личный страховой полис, известный как HO-6, необходим для защиты личного имущества от повреждения водой, пожара, кражи и других бедствий.

Особые указания для кооперативов

Кооперативы должны соблюдать законы, регулирующие справедливое жилье, но они могут быть более строгими, чем другие варианты жилья, когда речь идет о требованиях к собственности. Поскольку нет арендодателя и нет арендаторов, правила приобретения долей в товариществе устанавливаются партнерами.

Например, от новых покупателей может потребоваться наличие определенной чистой стоимости или определенного отношения долга к доходу в дополнение к демонстрации способности выполнять финансовые обязательства по совместной покупке.

Также может потребоваться проверка биографических данных. Как и другие типы жилья, некоторые кооперативы предназначены только для лиц в возрасте 65 лет и старше или других определенных групп. Эти более строгие требования к собственности придают ощущение безопасности и эксклюзивности кооперативному владению. В обмен на эту исключительность кооперативы обычно управляются более строго, чем кондоминиумы. Например, элитные подразделения могут запрещать субаренду. Все партнеры несут расходы по эксплуатации здания.

Дефолт или неуплата одним партнером может потребовать от других партнеров покрытия расходов этого партнера, хотя строгие требования к собственности обычно сводят дефолты к минимуму.

Кондоминиумы и кооперативы

Кондоминиумы — это многоквартирные жилые дома с частными резиденциями, которые имеют общие помещения общего пользования и инфраструктуру, такую как лифты, подвалы или крыши. Кондоминиумы классифицируются как недвижимое имущество, а это означает, что покупатели владеют документами на свое жилье. Если вы подумываете о покупке квартиры, полезно изучить варианты ипотеки с помощью ипотечного калькулятора, подобного приведенному ниже.

Кондоминиумы классифицируются как недвижимое имущество, а это означает, что покупатели владеют документами на свое жилье. Если вы подумываете о покупке квартиры, полезно изучить варианты ипотеки с помощью ипотечного калькулятора, подобного приведенному ниже.

Кооперативы не считаются недвижимостью. Когда вы покупаете кооператив, вы становитесь акционером корпорации, которая владеет недвижимостью. Как акционер, вы имеете право на исключительное использование жилой единицы в собственности.

Итог

Всегда читайте устав кооператива, устав, соглашение о подписке, правила и любую другую доступную документацию. Убедитесь, что вы действительно понимаете, как работает кооператив, в том числе как он управляется, за что вы должны будете платить и в каком размере. Спросите об условиях любой базовой ипотеки, политике в отношении домашних животных и вашей возможности внести изменения в свое место жительства. Нет ничего плохого в том, чтобы задавать вопросы; небольшие дополнительные усилия могут иметь большое значение для обеспечения гармоничного долговременного проживания.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Кооперативное жилье | Что такое Жилищный кооператив?

Пропустить навигацию

Жилищный кооператив > Что такое жилищный кооператив?

Жилищный кооператив — это юридическое лицо, обычно кооператив или корпорация, владеющее недвижимостью, состоящей из одного или нескольких жилых домов. Он действует в соответствии с нормативно-правовой базой сотрудничества, которая обычно существует на региональном или национальном уровне. Кроме того, кооперативы являются единственной формой организации предпринимательства с международно согласованным и признанным определением.

Кроме того, кооперативы являются единственной формой организации предпринимательства с международно согласованным и признанным определением.

Существует семь кооперативных принципов, которыми руководствуются жилищные кооперативы в своем управлении и деятельности. Не менее важно и то, что кооперативы основаны на ценностях самопомощи , ответственности , демократии , равенства , равенства и солидарности .

Кооперативная корпорация основана на членстве, при этом членство предоставляется путем покупки доли в кооперативе. Каждому акционеру или члену жилищного кооператива предоставляется право занимать жилую единицу.

Жилищные кооперативы бывают разных форм. Некоторые из них представляют собой таунхаусы и небольшие здания с небольшим количеством квартир. Другие представляют собой большие многоквартирные дома с сотнями квартир. Некоторые кооперативы сдаются в аренду, тогда как другие принадлежат членам, также известным как кооперативы с долевым участием. Тот факт, что существует так много вариантов, свидетельствует о том, что кооперативное жилье является адаптируемой и гибкой моделью, которая может работать в самых разных обстоятельствах.

Тот факт, что существует так много вариантов, свидетельствует о том, что кооперативное жилье является адаптируемой и гибкой моделью, которая может работать в самых разных обстоятельствах.

В зависимости от страны доступны различные кооперативные модели. Но у всех у них есть одна общая черта — они ориентированы на сообщество и предназначены для удовлетворения общих экономических, социальных и культурных потребностей своих членов. Все эти различные модели регулируются избираемым членами органом. Кроме того, каждый член получает право голоса при утверждении годового бюджета, избрании директоров и определении политики в отношении общего направления деятельности кооператива.

Чем кооперативное жилье отличается от других моделей жилья?

Английский

- Как член кооператива вы являетесь косвенным владельцем. Вы либо арендуете свою квартиру у кооператива, либо владеете паями членов, которые дают вам эксклюзивное право пользования жилой единицей. Посмотрите это видео, чтобы узнать больше о кооперативах по сравнению с другими моделями жилья.

Вы либо арендуете свою квартиру у кооператива, либо владеете паями членов, которые дают вам эксклюзивное право пользования жилой единицей. Посмотрите это видео, чтобы узнать больше о кооперативах по сравнению с другими моделями жилья.

Вы либо арендуете свою квартиру у кооператива, либо владеете паями членов, которые дают вам эксклюзивное право пользования жилой единицей. Посмотрите это видео, чтобы узнать больше о кооперативах по сравнению с другими моделями жилья.

Французский

- En tant que membre d’une coopérative, vous êtes un proprietaire косвенно. Vous louez votre logement de la coopérative ou détenez des part de membre qui vous donnent l’usage exclusif d’un logement. Зарегистрируйте это видео, чтобы узнать больше о своих навыках, а также о взаимопонимании кооперативов с другими моделями.

Испанский