Какая максимальная ставка налога на имущество? Налог на имущество 2018 ставка

Как считается налог на имущество по движимому имуществу с 2018 года

С 2018г. поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013г. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018г. федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

См. также как в 1С определяется дата принятия на учет ОС для налога на имущество

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу.

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

См. также определение движимого имущества в 1С

С 2018г. к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

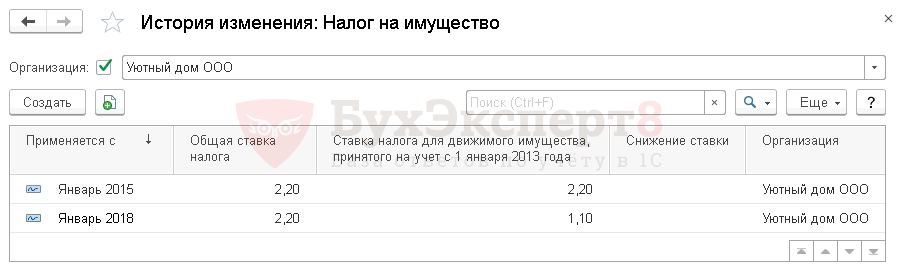

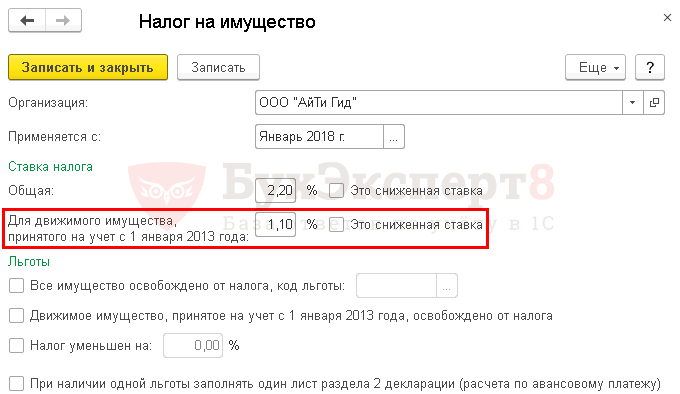

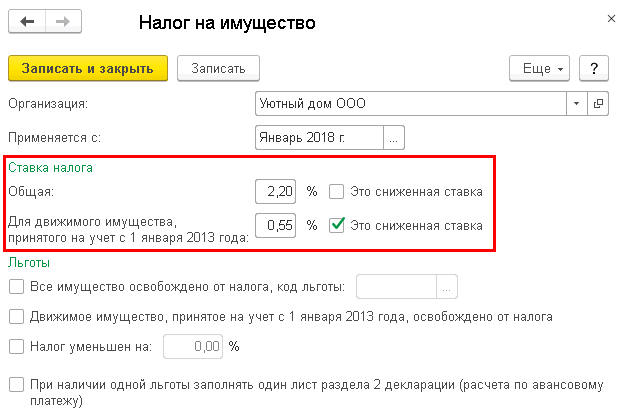

Ставки налога на имущество в 1С

Ставки по налогу на имущество для организации указываются в регистре сведений Налог на имущество в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы.

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018г. и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество.

Если для отдельных объектов имущества необходимо задать другую ставку или льготу, то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения.

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

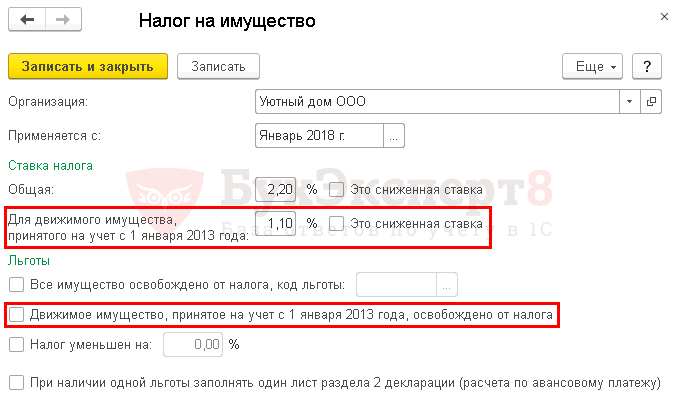

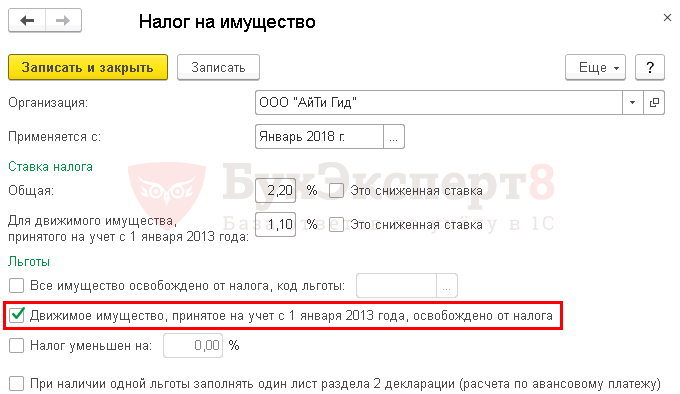

Льгота сохранена

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москва.

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога.

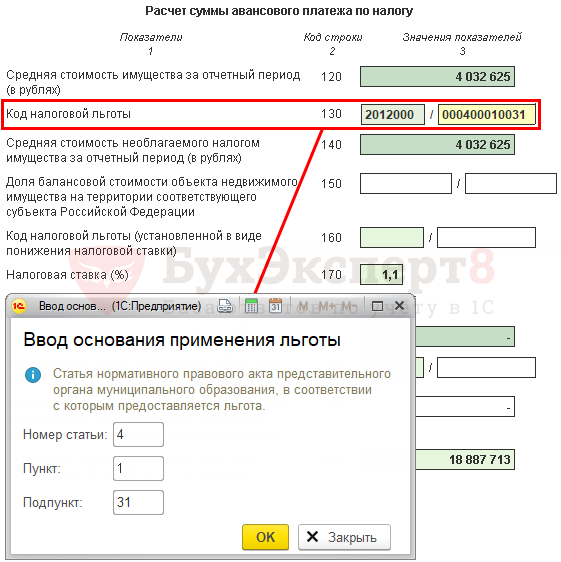

Отчетность

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031. В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

Льгота сохранена частично

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения.

- Налоговая льгота — Освобождается от налогообложения, льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000.

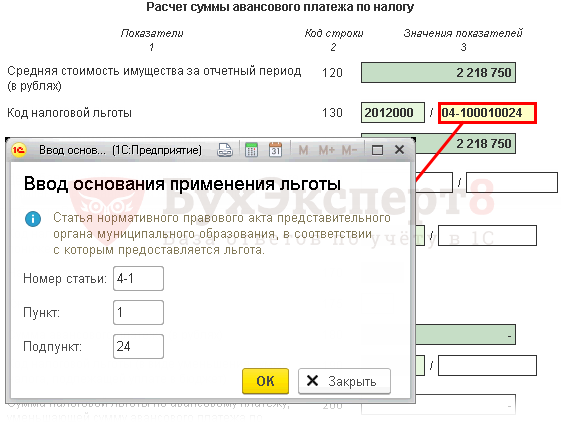

Отчетность

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024. В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу — это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

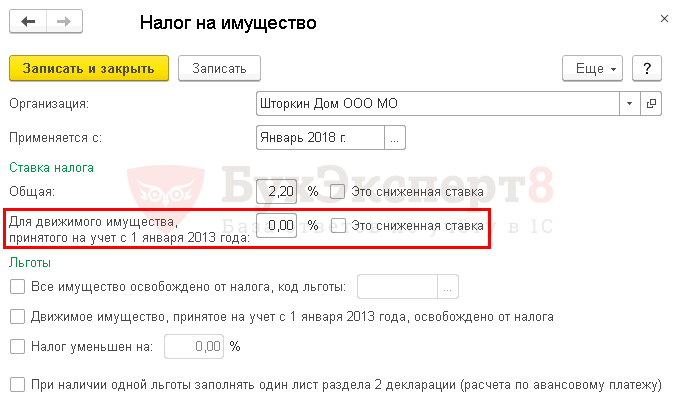

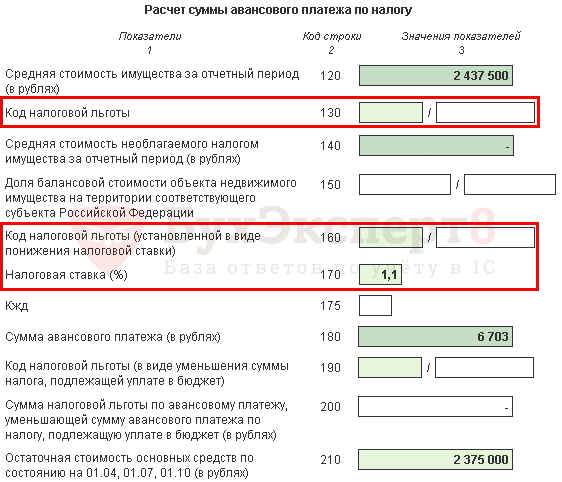

Пониженная ставка

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0%;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

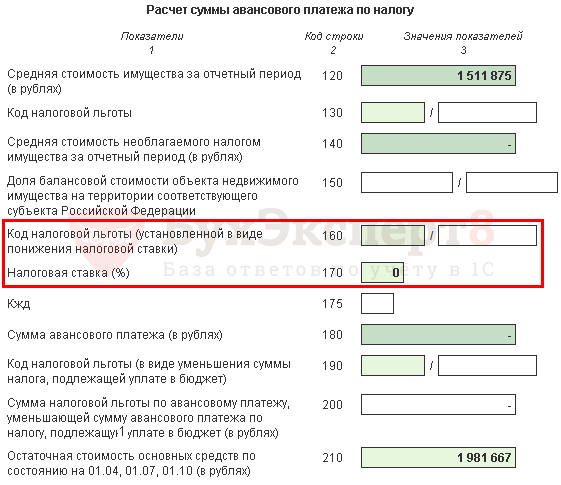

Отчетность

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 0.

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55%;

- флажок Это сниженная ставка устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Отчетность

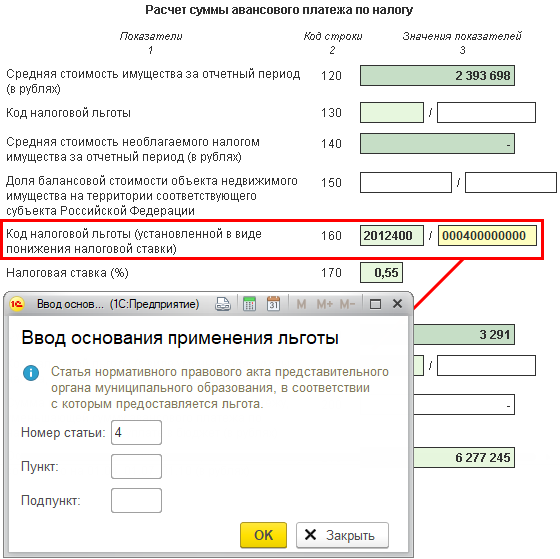

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000. В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Отчетность

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).

buhpoisk.ru

Максимальная ставка налога на имущество 2018

На размер суммы, которую гражданин обязан перечислять в региональный бюджет при наличии у него в собственности налогооблагаемого имущества, во многом влияет ставка, применяемая в конкретном субъекте РФ. В связи с этим возникает вопрос, какой может быть максимальная ставка налога на имущество в 2018 году.

Обязанность по уплате

Имущественный налог взимается за движимые и недвижимые активы:

- находящиеся в использовании, временном владении, постоянном пользовании, доверительном управлении;

- используются для ведения совместной деятельности;

- полученные после заключения концессионного соглашения;

- числящиеся во владении физического лица или на балансе основных средств предприятия.

С подробным перечнем налогооблагаемых объектов можно ознакомиться в ст. 401 НК РФ.

Данный платеж взимается с имущества, которое используется организацией для осуществления коммерческой деятельности. При этом активы должны обязательно числиться на балансе предприятия в качестве основных средств.

Налоговой базой при этом является инвентаризационная или кадастровая стоимость имущества.

Не облагаются налогом следующие объекты:

- имущество, принадлежащее природным фондам;

- движимое и недвижимое имущество Министерства Обороны;

- собственность органов исполнительной власти;

- гидротехнические сооружения, созданные для судоходства.

Законодательная база

Налогу на имущество юридических лиц посвящена 30 глава НК РФ, физических – 32 глава НК РФ. Данная выплата является местной, т.е. средства, получаемые от сбора имущественного, налога поступают в региональный бюджет.

В связи с этим у властей субъектов РФ имеется законное право вносить определенные коррективы в процесс сбора, сроки и категории льготируемого населения по данному платежу. Однако эти изменения не должны противоречить федеральному законодательству.

Размер налога

На сумму налога влияет несколько показателей:

- кадастровая или инвентаризационная стоимость имущества, а также его вид;

- налоговая ставка для конкретного региона;

- наличие льгот и вычетов.

В большинстве случаев налоговой базой для недвижимых объектов является кадастровая стоимость на начало календарного года. Это регламентируется 375 ст. НК РФ.

Значение показателя, используемого для расчета, можно уточнить лично, обратившись в уполномоченный орган, либо же получить информацию о нем в режиме онлайн. Для этого потребуется лень зайти в раздел «справочная информация по объектам недвижимости».

Для объектов, которые расположены в ТЦ и административно-деловых центрах, кадастровая стоимость установлена не всегда. Однако если цена установлена для здания, узнать данный показатель можно путем умножения кадастровой стоимости здания на площадь объекта налогообложения и делением получившегося значения на общую площадь здания. Такой порядок установлен 378 ст. НК РФ.

Если объект недвижимости по различным причинам не включён в перечень субъекты РФ на начало календарного года, обложение его имущественным налогом исходя из стоимости по кадастру, может быть осуществлено только со следующего года при условии включения его в перечень.

У владельца объекта есть законное право разделить имущество на несколько частей. При этом каждая часть будет признан самостоятельным объектом с кадастрового учёта.

Максимальная ставка налога на имущество

Ставки по налогу устанавливаются субъектами РФ, однако они не могут превышать максимального установленного Федеральными законами значения.

Нулевая ставка может быть применена к объектам, если ими выполняются следующие условия:

- объект введен в эксплуатацию после 1 января 2015 года;

- место расположения объекта находится в республики Саха, Иркутской или Амурской области частично или полностью.

Администрация субъекта РФ вправе устанавливать собственные ставки по налогу с учетом вышеуказанных. Причём в регионе могут быть установлены различные ставки для разных категорий компаний и имущества. Однако власти субъекта РФ не имеет права превышать значение ставки по налогу, которая установлена в НК РФ.

Если в субъекте нет установленных налоговых ставок, за значение данного показателя будет браться максимально возможное значение, установленное Федеральным законодательством.

Если имущество организации расположено на территории нескольких регионов, налог будет рассчитываться по ставке, которая действует в субъекте, где расположен объект.

На недвижимость

Если осуществляется расчет отчислений в бюджет, размер ставки составит:

- 1,3% для недвижимости в Москве;

- 2% для всех регионов за исключением Москвы;

- 1,3% для имущества, относящегося к РЖД, путям общего пользования, магистральным трубопроводам, ЛЭП и сооружений их обслуживания;

- 0% для недвижимого имущества, относящиеся к добыче газа, магистральным газопроводам и постройкам их технического обслуживания и хранения добытой продукции;

- 2,2% для всего остального имущества не указанного выше.

Максимальная ставка налога на недвижимость в регионах не должна превышать установленных федеральным законодательством значений.

На движимое

Если движимое имущество зарегистрировано в составе основных средств предприятия после января 2013 года налог на него не уплачивается за исключением установленных законом случаев.

Организаций

Максимальная ставка по имущественному налогу для организаций не может превышать 2,2%.

Физических лиц

Максимальная ставка по имущественному налогу для физических лиц не может превышать 2%.

Когда и как платить?

Сроки, в которые организациям необходимо будет внести налог на имущество, определяются властями конкретного региона. Однако налоговую декларацию за год необходимо сдать не позднее 30 марта.

Отчётную документацию за авансовые платежи нужно сдать не позднее 30 числа следующего за отчетным периодом месяца.

Во многих субъектах РФ помимо общих годового, введены также ежеквартальные платежи. Для их погашения организации необходимо ежеквартально сдавать в налоговую инспекцию отчётную документацию и уплачивать авансовый платёж.

Для того, чтобы узнать сумму ежеквартального платежа организации потребуется разделить стоимость имущества на 4, умножить его на налоговую ставку действующего в данном регионе и разделить на 100.

Кому положены льготы?

Граждане могут воспользоваться двумя разновидностями льгот, к которым относятся:

- Федеральные, которые позволяют полностью освободить от уплаты налога различные виды имущества и категории плательщиков.

- Местные, которые устанавливают власти региона и которые не должны противоречить федеральному законодательству.

После января 2012 года имущественный налог можно не выплачивать в течение 3 лет после постановки на учет вводимых после указанной даты объектов, которые:

- имеют повышенную энергоэффективность;

- большой класс энергетической эффективности.

Кроме того, с 2012 года была установлена льгота для организаций, осуществляющих судостроительную деятельность. Эти компании не платят налог за оборудование, которое используются ими для постройки судов.

На видео о расчете налога

realtyurist.ru

Размер налога на имущество организаций 2018

Налоговая база устанавливается плательщиком самостоятельно. Для этого рассчитывается среднегодовая остаточная (первичная) стоимость. Для расчета размера налога на имущество организаций плюсуется цена имущества без амортизации на начало каждого месяца и делится на число месяцев в году, после чего к сумме прибавляется 1 (делят на 13).

Объекты налогообложения и плательщики

Имущественный налог – обязательство уплачивать в бюджет конкретный процент от общей суммы средств, которые числятся на балансовом счету организации. Эта плата – региональный налог, следовательно, руководящие органы субъектов Российской Федерации вправе принимать собственный законодательный акт, если он не будет противоречить общегосударственной норме.

Региональная власть вправе определять ставку платежа по налогам, период оплаты и алгоритм расчета.

К объектам налогообложения относятся все типы имущества, включая:

- дома, постройки и их части, независимо от цели их предназначения и использования;

- оснащение, которое относится по бухучету к главным ресурсам;

- движимое имущество, которое было куплено до 2013 года.

При этом не важно где и как оно было получено, какова его форма собственности.

Налог нужно будет уплачивать за объекты, которые находятся:

- в частной собственности;

- в нерегулярном пользовании;

- в распоряжении;

- в руководстве по доверенности;

- в коллективной деятельности.

Объектами налогообложения не считаются – участки земли, водные и прочие объекты природы, культурные сооружения, специфические типы имущества (морские и речные порты, судна и прочее), имущество, которым распоряжается федеральная власть.

Налогооблагаемые объекты должны соответствовать определенным требованиям:

- имущество должны использовать для ведения коммерческой деятельности;

- период эксплуатации – не больше 1 года;

- имущество должно приносить выгоду организациям;

- имущество нельзя перепродавать.

Плательщики – организации, владеющие имуществом. Это касается российских организаций и иностранных, ведущих деятельность на территории РФ.

Плательщиками не являются – организации, которые перевелись на режим ЕНВД или на упрощенную систему.

Налогоплательщик считается обязательной составляющей обложения налогами, который должен уплачивать налог. В соответствии с российским законодательством таковыми являются юридические и физические лица.

Закон

Главные положения и условия имущественного налога регулируются главой 30 Налогового кодекса. Согласно 384, 385 статьям установлены особенности уплаты налога.

Статья 130 Гражданского кодекса разъясняет, что относится к движимому и недвижимому имуществу.

Статьей 380 НК установлен максимальный размер налоговой ставки – 2,2%.

В соответствии со статьей 52 (пункт 1) Налогового кодекса плательщик налогов рассчитывает налог на имущество самостоятельно. Периоды внесения платы регулируются статьей 386 НК.

Размер налога на имущество организаций

Чтобы рассчитать размер налога на имущество организаций, используется формула – налоговая база умножается на ставку и делится на 100%.

Подлежит обложению налогом как движимое, так и недвижимое имущество организаций.

Движимое

Налоги с движимого имущества уплачивают компании, которые работают с общей системой налогообложения и на ЕСХН. В Налоговом кодексе отсутствует льгота на движимое имущество.

С нынешнего года все учреждения уплачивают налог по ставке 1,1%.

На упрощенном режиме и на ЕНВД компании налог на имущество не уплачивают, как раньше.

Недвижимое

Под налогообложение попадает имущество, кроме участков земли и прочих объектов природы.

Особенности процедуры для организаций на упрощенном режиме:

- уплачивается налог на недвижимость, являющейся «основными средствами»;

- под уплату попадает жилая недвижимость, которая не учитывается как ОС.

Организации на ЕНВД оплачивают налог, если имеют в собственности торговые центры или помещения.Размер налога на недвижимое имущество юридических лиц исчисляется на основании кадастровой либо остаточной стоимости.

Ставка

Максимальную ставку налогообложения регулирует Налоговый кодекс. Областная власть имеет право определять собственную ставку, которая не выходит за пределы, установленные органами центральной власти. Показатель зависит от типа имущества, региона и года.

Предельным уровнем ставки по налогам считается 2,2% от стоимости имущества, которое облагается.

Законодательной властью допускается поэтапное увеличение процентной ставки и достижение предельного размера спустя пару лет.

Сниженный уровень налогообложения предусмотрен для следующих объектов:

- железные дороги;

- линии электропередач;

- узловые трубопроводы;

- технологические постройки.

В регионах устанавливается собственный размер налогообложения, исходя из нужд бюджета и возможностей плательщиков. Предельная ставка в 2018 году составляет 1,9%.

Расчет налога по среднегодовой стоимости отличается от расчета на основании кадастровой стоимости. Чтобы вычислить налог, необходимо налоговую базу умножить на ставку.

Как и когда платить?

В регионах лично принимается решение касательно сроков внесения аванса и перечисления средств. Способов два:

- устанавливается налоговый период – заплатить нужно будет 1 раз;

- платежи перечисляют каждый квартал.

Сроки уплаты:

- до 30 апреля за 1 квартал;

- не позднее 30 июля – за полугодие;

- до 30 октября – за 9 месяцев;

- не позднее 30 января – за год.

Аванс либо налог уплачивается по месту расположения имущества – в налоговую инспекцию.

Кто освобожден?

Льготы для налогоплательщиков подразделяются на 2 типа – федеральные (действительны по всему государству) и дополнительные (для регионов).

Федеральными являются:

- по имущественному типу, освобождаются фирмы, которые работают в Сколково, и их доход не превышает 300 млн.;

- объекты с большой энергоэффективностью;

- с уголовно-исполнительной системой;

- религиозные общества – налоги не уплачиваются с сакральных сооружений;

- фармацевтические производства – только те организации, которые производят лекарства для борьбы с эпидемиями;

- организации для недееспособных граждан.

Освобождены от налогообложения такие объекты:

- монументы;

- историческое имение;

- имущество адвокатского заседания;

- имущество научных центров.

В регионах предоставляют такие льготы:

- избавление конкретных категорий от уплаты со всего имущества;

- избавление от уплаты налога с конкретного типа собственности;

- снижение суммы ассигнований определенным категориям.

Некоторым категориям в регионе установлены пониженные ставки.

Таким образом, имущественный налог оплачивают организации, имеющие собственное имущество. Если объектов собственности несколько, ведется отдельный учет.

Определенные учреждения попадают под льготы на федеральном или региональном уровне. Максимальная ставка – 2,2%. Размер налога рассчитывается каждый квартал.

На видео о налоге на имущество

realtyurist.ru

Ставка налога на движимое имущество 2018

Если во владении гражданина имеется движимое или недвижимое имущество, за него необходимо перечислять определенные денежные средства в региональный бюджет. Однако тут не совсем ясна ставка налога на движимое имущество в 2018 году.

Объекты налогообложения

Под движимыми активами по имущественному налогу подразумевается автомобили, производственное оборудование, мебель, деньги, компьютеры и иные объекты налогообложения, не попадающие под категорию недвижимость.

Законодательная база

Определение понятию движимого имущества дано в Гражданском кодексе РФ статья 130. Согласно ей все объекты подразделяются на недвижимые и движимые. К первому типу можно отнести землю и имущество на ней расположенное, которое нельзя переместить без нанесения его целостности значительных повреждений.

Сюда же относятся суда для плавания по внутренним водным путям, которые прошли регистрацию в государственных реестрах. Все остальные объекты относятся к движимым.

Порядок уплаты налога на имущество регулируется главой 30 и главой 32 Налогового кодекса.

Сколько платить?

Размер платежа зависит от вида имущества и категории налогоплательщика, налоговой ставки.

Ставка налога на движимое имущество

После изменений произошедших в налоговом законодательстве в 2018 году 1 и 2 амортизационные группы не являются объектами налогообложения. Однако меняется порядок льготирования касательно движимого имущество, которое включено в другие амортизационные группы и которое принято к учету после января 2013 года.

После дополнения налогового законодательства в январе 2017 года, особенности предоставления льгот разным категориям граждан и организаций претерпели существенные изменения.

Так, привилегии по отчислениям в бюджет за имущество теперь предоставляется не всегда. Она будет доступна только в том случае, если на уровне региона будут приняты соответствующие нормативно-правовые акты.

Внесенные изменения закрепили и возможность предоставления дополнительных льгот на местном уровне. Так, власти теперь могут полностью освободить организации, функционирующие на их территории, от уплаты отчислений в бюджет за имущество. Обычно правило применяется в отношении объектов, которые отнесены к категориям высокоэффективного инновационного оборудования.

Как и следовало ожидать, власти многих субъектов РФ не продлили льготу на региональном уровне. В связи с этим было принято решение установить максимально возможную ставку в отношении движимого имущества.

Если администрация региона не установила размер ставки, на основании которой будут производиться отчисления в бюджет, расчет налога будет осуществляться в соответствии с федеральным законодательством. Значение показателя не может быть выше 1,1%.

Не следует забывать, что в отношении объектов движимого имущества, которые были приняты на учет фирмой до января 2013 года или были получены в результате реорганизации, ликвидации, взаимодействия с взаимозависимыми лицами, рассчитывать на получение льгот не стоит. В этом случае ограничения максимальной ставки, в соответствии с которой будет производиться расчет величины отчисления в бюджет, также не действует. Такое имущество будет облагаться налогом на общих основаниях.

В некоторых регионах были приняты законы, позволяющие освободить некоторые категории налогоплательщиков от уплаты платежа на 2018 год и даже применить к ним пониженную налоговую ставку. К примеру, в Московской области принято решение в период с 2018 по 2020 год не взимать налог в отношении движимых активов, которые были приняты компаниями на баланс предприятия после января 2013 года.

В законе есть исключения, в соответствии с НК РФ, не позволяющие некоторым категориям налогоплательщиков применять нулевую налоговую ставку.

Изменения также коснулись и объектов обладающих высокой энергоэффективностью. Льготирование этого имущества теперь также осуществляется после принятия нормативно-правовых актов в регионах. Также было произведено уточнение особенностей определения базы по налогу и его оплаты в отношении недвижимости, принадлежащей компаниям.

Юридических лиц и организаций

После 2017 года изменилась форма заполнения декларации по общегодовым и авансовым платежам, а также были введены новые порядки заполнения отчётности и форматы подача документации в электронном варианте.

В соответствии п. 25 ст. 381 НК РФ при принятии движимого имущества состав основных средств предприятия после января 2013 года они освобождалось от налогообложения.

Исключением из этих правил являлся железнодорожный подвижный транспорт, произведенный после января 2013.

В регионах по-разному восприняли превзошедшие нововведения. К примеру, в Астраханской области налогообложение по льготным условиям может быть применено лишь к движимому имуществу организаций, которые добывают углеводородное сырье на морских разработках полезных ископаемых, которые расположены в Российской части Каспийского моря. Для лиц, которые входят в состав этой категории, размер ставки снижается. Расчет отчислений в бюджет будет осуществляться на основании показателя, значение которого составит 0,5%.

В Волгоградской области все организации должны применять максимально возможную ставку по движимому имуществу в 1,1%. В Липецкой области от уплаты освобождены все категории организаций и объектов.

Физических лиц

Обычные граждане, которые не занимаются предпринимательской деятельностью, освобождаются от уплаты имущественного налога на движимые активы.

Срок и порядок уплаты

Юридические лица самостоятельно исчисляют сумму налога на имущество. Для этого необходимо узнать налоговую ставку действующего в определенном регионе и базу налогообложения по имуществу.

В большинстве случаев для регионов предусмотренные и общегодовые и ежеквартальные авансовые выплаты.

Чтобы исключить возможность обмана ЮЛ налоговых инспекторов, сотрудники ФНС периодически проверяют действительности данных, указанных в отчетной документации.

Также организации периодически должны предоставлять в Налоговую инспекцию акт сверки, который подтверждает правильность произведения ими расчётов и исчисления налоговой базы.

Непосредственно платеж может быть произведен:

- в кассе любого банка;

- через платежный терминал;

- через банкомат;

- с помощью электронных кошельков;

- с использованием мобильного банка;

- на сайте ФНС;

- на портале оплаты Госуслуг.

Крайним сроком уплаты имущественного налога для юридических лиц является 30 марта. До этой даты организации обязаны сдать и общегодовую отчётную документацию.

По ежеквартальным выплатам также подается декларация по имущественному налогу. Авансовый платеж должен быть уплачен не позднее 30 числа месяца, следующего после завершения отчетного периода.

Есть ли льготы?

Ряд фирм может рассчитывать на полное или частичное освобождение от уплаты налога. Привилегия предоставляется организациям, основным направлением деятельности которых является изготовление лекарственных средств и иной продукции, входящей в эту категорию.

Аналогичная льгота доступна различным государственным учреждениям и ведомствам, которые осуществляют оборонную деятельность.

На видео о налоге на движимое имущество

realtyurist.ru

Налог на имущество ставка 2018

Налог на имущество организаций

С 1 января 2018 года также вступили в силу поправки в ст. 381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Налог на имущество 2018

Если такая льгота не будет установлена, налог на имущество по этому движимому имуществу придется платить. По какой ставке – укажет региональный закон, но в любом случае – не выше 1,1% в 2018 году (п. 3.3 ст. 380 НК РФ в ред., действ. с 01.01.2018). Подробнее о том, какие по налогу на имущество юр лиц изменения в 2018 применяются в отношении движимого имущества, мы рассказывали в отдельной консультации.

Законы РФ 2018

Процентную налоговую ставку субъекты устанавливают самостоятельно, так как налог на имущество относится к местным налогам. Однако законодательно установлены лимиты. Используя калькулятор, граждане могут самостоятельно считать размер налога. Рекомендуемая ставка налога на имущество граждан зависит стоимости объекта:

Налог на имущество физических лиц

Начиная с 2015 года по каждому налогоплательщику ФНС формирует сводное налоговое уведомление, в котором объединяются все зарегистрированные в РФ на данное лицо объекты налогообложения. При этом по каждому виду имущества указывается дополнительная информация вида: «Наименование объекта; регистрационный номер; ОКТМО; код ИФНС».

Налог на имущество — ставка 2018

При расчете налога учитывается множество индивидуальных параметров компании. Имеет значение не только отрасль деятельности, но также форма собственности и размер уставного капитала. Так, некоторые параметры определяют не только применение ставки налога на имущество, но и сами объекты налогообложения. Например, для отечественных компаний объектом налогообложения признаются все виды движимого и недвижимого имущества, отнесенные в список основных средств. При этом не учитывается их происхождение и право владения, так как арендованное имущество тоже относится к ОС.

Выясняем ставку налога на имущество организаций для юридических лиц

В течение налогового периода все отчисления в бюджет должны быть совершены, и декларации поданы вовремя. Тогда организации смогут продолжать свою трудовую деятельность, не беспокоясь о том, что им могут начислить пеню за просрочку платежа. И сумма штрафа будет определена в размере 20% от суммы налога, который предприятие не заплатило в установленный срок.

Налог на имущество физических лиц в 2018 году

Общая сумма налога определяется путем сложения сумм налога, исчисленных в отношении каждого объекта.

Налог на движимое имущество организаций с 2018 года

Полностью освободить от налога по этой льготе можно как все движимые объекты, приобретенные позже 2012 года (кроме не подлежащих льготированию), так и конкретные их виды (или выделяемые по иным признакам, например, речь может идти о конкретных годах поступления). Кроме того, регион может установить определенный круг лиц, для которых льгота окажется действующей.

Налог на недвижимость в 2018 году

Правительство разработало изменения, касающиеся сделок с недвижимостью. Так, чтобы продать строение, например, квартиру, дом или гараж, не уплачивая 13 % налога, его собственник должен владеть им 5 лет, а нет 3 года, как было ранее. Эта новация распространяется на недвижимость, которую приобрели до 1 января 2016 года. При этом она не действует на строения, которые гражданин получил через приватизацию, в наследство либо по договору дарения или пожизненного содержания.

Петербург сохранит в 2018 году льготы по налогу на имущество для промышленности

Финал конкурса "Лидеры России" стартует в Сочи

Налог на имущество организаций и физических лиц в 2018 году

Сразу стоит сказать о том, что налог на имущество 2018 для всех видов организаций (в т.ч и на УСН) будет рассчитываться по одним и тем же правилам, то есть упрощенка на данный вид налогообложения не распространяется (вычеты им не предоставляются). Однако нужно сказать, что в соответствии с правилами, физические лица могут рассчитывать на некоторые налоговые выплаты, которые позволят человеку немного сэкономить на уплате налогов, ведь они могут не платить за:

Ставка налога на недвижимость в 2018 год

Пенсионеры освобождаются от полной налоговой выплаты по одному недвижимому объекту из всех, имеющихся в официальной собственности. Если помимо одной площади имеется еще и другая (другие), на них налог рассчитают полный.

Налоги в 2018 году

Сумма платежа увеличится на 20% и будет продолжать расти вплоть до 2020 года. Согласно предварительным оценкам специалистов, в ряде регионов поступления в бюджет повысятся в 7-8 раз и тем самым позволят выделять достаточно средств на развитие инфраструктуры городов.

Налог на имущество физических лиц в 2018 году санкт петербурге квитанция

Пострадавшие при аварии на Чернобыльской АЭС или на производстве «Маяк». Военные, проходившие службу в Афганистане или в подразделениях особого риска.

Уплата налога на объекты категории движимого имущества с 2018 года

Согласно Ст. 381.1 Налогового Кодекса РФ, региональные законы могут устанавливать льготы для следующих категорий объектов:

zakonandporyadok.ru