Как вернуть переплату по налогам или сделать зачет, какие документы нужны, сроки. Налоги вернуть

Возврат налогов в 2017-2018 годах (заявление и порядок)

Возврат налога в 2017–2018 годах подчиняется тем же общим правилам, что действовали ранее. В данной рубрике собраны материалы, призванные помочь вам в таком не слишком легком деле, как налоговый возврат.

ПодробнееКогда есть право на возврат налога

Возврат излишне уплаченного налога

Особенности возврата излишне взысканных сумм

Возврат налогового вычета

Заявление на возврат налога: образец

Когда есть право на возврат налога

Всего ситуаций, когда можно претендовать на возврат налога, 3:

- Вы переплатили в бюджет.

- Налоги неправомерно взыскала ИФНС.

- У вас есть право на получение вычета.

В зависимости от ситуации различается и порядок действий по возврату налога. Что предпринять в каждой из них, вам расскажут материалы данной рубрики.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть. На что следует обратить внимание?

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты. И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Ответ на этот вопрос ищите в этой публикации. В ней рассмотрен налог на прибыль, но выводы применимы ко всем налогам, которыми мы авансируем бюджет.

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Посмотреть и скачать образец заявления на возврат налога можно в этой статье.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

Об их размере узнайте из статьи «Как рассчитать проценты за просрочку возврата налога».

А все спорные вопросы, связанные с налоговой переплатой, вам поможет разъяснить материал «Ст. 78 НК РФ (2017): вопросы и ответы».

Особенности возврата излишне взысканных сумм

Излишне взысканные суммы являются следствием налоговых доначислений, которые впоследствии оказываются незаконными. Например, вас проверили, доначислили налог и пени, а возможно, и штраф. Вы все это уплатили, а затем успешно обжаловали доначисления в суде. У вас есть все основания вернуть то, что взыскано не по закону.

Для возврата налогов в такой ситуации применяются правила ст. 79 НК РФ, которые отличаются от возврата переплаты следующим:

- Подать заявление на возврат налога вы можете не только в инспекцию, но и сразу в суд.

- Для возврата налога налогоплательщик подает в налоговый орган заявление – срок для его подачи увеличен с 1 месяца до 3 лет. С какой даты увеличены сроки на подачу заявления, узнайте из публикации.

- У налоговиков есть 10 дней с момента получения заявления для принятия решения о возврате излишне взысканного налога.

- Суммы возвращаются с процентами в любом случае, а не только при нарушении срока возврата.

Форма заявления на возврат излишне взысканных сумм та же, что и для возврата переплаты. О ней читайте здесь.

Возврат налогового вычета

Если в результате применения вычета бюджет остался должен вам некую сумму, вы вправе ее вернуть. Такая ситуация может сложиться у плательщиков:

- НДС;

- акцизов;

- НДФЛ.

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Ответы на некоторые спорные вопросы по возврату налога на добавленную стоимость можно найти в этом материале.

Если же вам нужны подробности, обратитесь к нашей рубрике «Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

Текст этой статьи и комментарии к ней ищите здесь.

Заявление на возврат налога: образец

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.

Подача такого заявления запускает возвратный механизм, а также сроки, в которые налоговики должны успеть завершить процедуру, чтобы не навредить бюджету. А значит, от вас требуется правильно его составить и вовремя подать. А помогут вам в этом материалы нашего сайта, например:

Удачных вам возвратов!

nalog-nalog.ru

Как вернуть излишне уплаченный налог и возможно ли это?

В этой статье мы поговорим про возврат излишне уплаченных налогов. Главной функцией налоговых органов можно назвать наполняемость бюджета и контроль за уплатой налогов. Исходя из этого, весь административный ресурс ФНС нацелен на то, чтобы побудить налогоплательщика, в том числе путем финансовых санкций, исполнять свою обязанность своевременной и полной уплаты налогов.

В этой статье мы поговорим про возврат излишне уплаченных налогов. Главной функцией налоговых органов можно назвать наполняемость бюджета и контроль за уплатой налогов. Исходя из этого, весь административный ресурс ФНС нацелен на то, чтобы побудить налогоплательщика, в том числе путем финансовых санкций, исполнять свою обязанность своевременной и полной уплаты налогов.Тем не менее и обратная ситуация, то есть переплата налогов в бюджет, встречается довольно часто. Давайте разберемся – какие права в этом случае есть у индивидуального предпринимателя? Из чего состоит процедура возвращения своих денежных средств?

Когда может возникнуть переплата по налогу?

Конечно, вряд ли предприниматель будет переплачивать налоги в бюджет намерено. Чаще всего, причиной этого могут стать обычные ошибки – арифметические при расчете налога или при заполнении платежных поручений.

Кроме того, переплата возможна в следующих случаях:

- Налогоплательщик не знал о том, что в его регионе действует пониженная ставка для УСН «Доходы минус расходы», поэтому платил по ставке 15%.

- За прошлый налоговый период представлена уточненная декларация, уменьшающая сумму налога к уплате.

- Региональные власти задним числом ввели налоговую льготу, которую можно применять с начала текущего года.

- На УСН «Доходы минус расходы» в течение года были выплачены авансовые платежи, которые превысили итоговую сумму налога, рассчитанную за год.

- Бизнесмен не знал, что его вид деятельности облагается в особом льготном порядке.

Как провести сверку налоговых платежей с ФНС?

В соответствии со ст. 78 НК РФ, налоговики должны сообщить плательщику о факте излишней уплаты налога в течение 10 дней со дня его обнаружения и предложить провести сверку расчетов. Инициатива такой сверки может исходить и от самого бизнесмена, для чего надо обратиться в налоговую инспекцию с заявлением о ее проведении.

Такое заявление пишется в произвольной форме, с указанием в нем права налогоплательщика на зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени и штрафов по ст. 21 НК РФ.

Согласно Регламенту ФНС, срок проведения сверки не должен превышать 10, а при выявлении разногласий — 15 рабочих дней. Акт сверки выдается на бланке специальной формы, предусмотренной Приказом ФНС России от 20.08.2007 № ММ-3-25/494@.

В целом проведение сверки расчетов по налогам является не обязанностью налогоплательщика, а его правом. Поэтому можно ее и не проходить, а сразу обратиться с заявлением о возврате. Но в этом случае, при наличии разногласий с инспекторами, все равно придется отвечать на их вопросы и предъявлять, по их требованию, копии платежек и налоговых деклараций. Поэтому сверку все-таки лучше пройти.

Как вернуть переплаченные налоги из бюджета?

Если вы пришли к согласию с налоговой инспекцией о факте переплаты, следует обратиться с другим заявлением – о возврате излишне уплаченного налога. Срок подачи заявления – три года с момента проведения ошибочного платежа. Ранее заявление подавалось в произвольной форме, к нему можно было приложить копию акта сверки и платежного поручения. На рассмотрение заявления и вынесения решения по нему налоговикам дается 10 рабочих дней, и еще 5 дней на то, чтобы письменно сообщить о нем налогоплательщику.

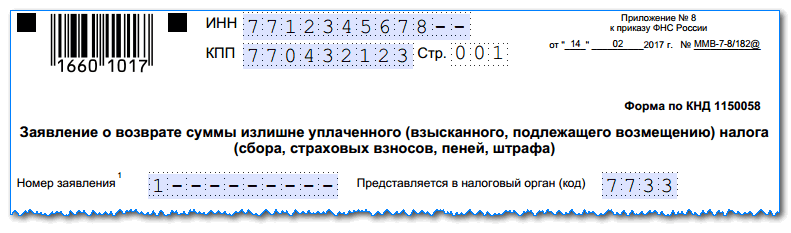

Заявление на возвращение налога пишется по форме, приведенной в приложении №8 (скачать приложение с образцами формы).

По вынесенному положительному решению ФНС выдает поручение Казначейству о возврате излишней суммы налога на расчетный счет предпринимателя. Деньги должны быть возвращены в месячный срок со дня получения заявления о возврате. Надо также учесть, что налоговая инспекция может и отказать в возврате переплаты. Такое решение можно обжаловать в вышестоящем налоговом органе или судебной инстанции.

Как еще можно использовать переплату по налогу?

Если по акту сверки обнаружено, что у налогоплательщика есть задолженность по другим налогам, то переплаченную сумму ФНС не вернет, а самостоятельно направит ее на погашение этой задолженности. Такое право дано налоговым органам пунктом 5 ст. 78 НК РФ.

При отсутствии задолженностей по налогам, пеням и штрафам, предприниматель может не только попросить вернуть переплату на расчетный счет, но и зачесть ее в счет предстоящих налоговых платежей. Происходит такой зачет на основании заявления налогоплательщика и вынесения в 10-дневный срок соответствующего решения налоговой инспекции.

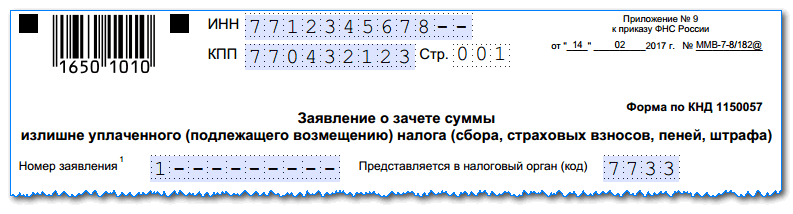

Заявление о зачете переплаты по налогу приведено в приложении №9 к приказу (скачать приложение с образцами заявления).

Полезное видео по теме с вариантами решения проблемы для плательщиков на УСН:

Если у вас появились уточняющие вопросы по теме Как вернуть излишне уплаченный налог?, пожалуйста, задайте их в комментариях: наши специалисты оперативно на них ответят!

vse-dlya-ip.ru

Возврат излишне уплаченного налога - необходимые документы, сроки

Осуществляя свою деятельность, хозяйствующий субъект должен, при наличии базы по налогообложению, исчислять и уплачивать обязательные платежи в бюджет. Порою ситуация складывается так, что либо он сам допускает переплату по какому-либо налогу, либо ИФНС снимает налог в безакцептном порядке. При этом законодательство предусматривает возврат излишне уплаченного налога.

Можно ли вернуть переплату по налогу

Если субъект увидит переплату по обязательным платежам, то вначале необходимо разобраться – каким образом она возникла.

Это может быть в случае, если:

- Была допущена ошибка при уплате налога.

- Если авансовые платежи по итогу за год оказались больше, чем в годовой декларации (например, переплата по налогу на прибыль или переплата по УСН отражена по результатам года в декларации по УСН).

- Использование льготы по налогу, когда одновременно происходит оплата налога юрлицом и снятие его по решению ИФНС и т.д.

Переплата по налогам может быть возвращена, только когда с этим фактом согласны налоговые органы. НК РФ устанавливает, что ИФНС должна в срок 10 дней с момента обнаружения излишней оплаты сообщить плательщику об этом, чтобы он принял соответствующее решение. Но на практике такое встречается очень редко.

Однако, сам налогоплательщик имеет право, при обнаружении переплаты, подать заявление о возврате суммы излишне уплаченного налога. Перед этим ему желательно провести сверку с ИФНС по расчетам. Это можно и не делать, тогда инспекторы ИФНС, при возникновении вопросов, попросят предоставить ряд документов, которые подтверждают факт переплаты.

бухпроффи

Важно! Налогоплательщик должен также помнить, что возврат излишне уплаченного налога возможен только, если с момента его переплаты не прошло три года.

Если переплата возникла по вине налоговых органов, то вернуть эту сумму налога можно в течение одного месяца с момента, когда налогоплательщик узнал об этом, или же с даты вступления в силу судебного решения.

Однако, в последнем случае ИФНС может воспользоваться временем в течение трех месяцев для проверки факта переплаты и принятия решения о возврате.

В каком случае вернуть деньги не возможно

Случаются и такие ситуации, когда ИФНС выносит отказ по возврату переплаты налога. Довольно часто это связано с тем, что налогоплательщики пропускают установленные законодательством сроки исковой давности в виде трех лет – если переплата по налогу возникла по вине предприятия, одного месяца — когда, виновата в этом сама инспекция.

Здесь имеет большое значение доказательство времени обнаружения факта переплаты по налогу. Если налогоплательщик имеет возможность представить их, и они не выходят за рамки установленных сроков, то через судебное разбирательство можно добиться возвращения излишне оплаченного налога.

бухпроффи

Внимание! Отказ о возврате переплаты по налогу можно получить, если у предприятия существуют недоимки перед бюджетом. Ведь в этом случае ИФНС дано право провести в безакцептном порядке зачет.

Возврат или зачет – что лучше

Помимо возврата налога, налогоплательщик имеет право попросить ИФНС произвести зачет сумм возникшей переплаты по налогу в счет имеющихся обязательств предприятия перед бюджетом.

Однако, при зачете излишнего налога действует ограничение. Его можно производить только по налогам в рамках одного бюджета (федерального, регионального или местного).

Решение о возврате или зачете принимает в большинстве случае только налогоплательщик (при отсутствии долгов по налогам). Поэтому, что лучше зачет или возврат, каждый хозяйствующий субъект решает самостоятельно, оценивая сложившуюся ситуацию в конкретных условиях, а также размер суммы излишне уплаченного налога.

бухпроффи

Внимание! Налоговые органы предпочтение всегда отдают зачету, так как это позволит им не возвращать деньги. Поэтому процедура зачета осуществляется намного быстрее, и требует меньшего количества документов, чем возврат. Данный факт налогоплательщики также должны учитывать, принимая решения об этом.

Кроме этого имеет значение, в каком статусе возникла переплата по налогу. Ведь если была допущена излишняя уплата налоговым агентом, то учесть эти суммы ему нельзя по обязательствам, где он выступает налогоплательщиком. Здесь возможен только возврат.

Как выявить переплаченные суммы налогов

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Рассмотрим подробнее как выявить переплату налогоплательщиком.

Многие налоги требуют авансовых платежей либо за месяц, либо за квартал. Поэтому переплату по таким налогам можно выявить, после того, как будет составлен годовой отчет.

При этом многие декларации предполагают указания в самом налоговом отчете сумм авансовых платежей и суммы налога за год, а следовательно в отчете указывается сумма возникшей переплаты, если она есть.

Такая же ситуация складывается, если происходит уточнение отчета, в результате которого из-за льготы или по какой-то другой причине (неправильного указания базы налогообложения) сумма обязательства налогоплательщика перед бюджетом снижается.

Часто при перечислении налогов могут допускаться ошибки в платежных поручениях, поэтому выявить переплату по налогу, если деньги ушли не туда можно, проводя периодически сверки с бюджетом по взаиморасчетам.

Узнать об образовавшемся таком излишке можно от налоговой либо самостоятельно:

- Инспектор может позвонить либо отправить письмо. При звонке важно записать откуда звонили, по какому налогу и в какой сумме переплата. Иногда налоговая может затребовать дополнительные документы чтобы проверить — действительно ли это переплата. Отказывать в таком случае не стоит. Увы, налоговики редко сами сообщают о выявленной переплате.

- Через личный кабинет на сайте налоговой. Если у организации или ИП есть квалифицированная ЭЦП, можно бесплатно открыть личный кабинет налогоплательщика. Через него очень удобно отслеживать свои отношения с налоговой — в нем будет появляться информация не только о недоплатах, но и переплаченных суммах.

Как вернуть переплату по излишне оплаченным налогам

Если организация или индивидуальный предприниматель выявили факт переплаченной суммы по налогам, то возможно два варианта развития событий: вернуть денежные средства к себе на расчетный счет, либо сделать зачет излишка на другой налог (КБК).

Порядок действий по возврату денег

Если организация принимает решение о том, что переплату по налогу необходимо вернуть назад на расчетный счет, а не сделать зачет, для этого оформляется специальное заявление на возврат налога.

Для него разработана специальная форма КНД 1150058. Оно было обновлено в 2017 году, и в настоящее время больше напоминает декларацию. В заявлении нужно указать название компании, сумму переплаты, КБК по налогу, реквизиты расчетного счета налогоплательщика.

Заполненный документ передается в ФНС несколькими способами:

- В бумажном виде лично налогоплательщиком либо его представителем по доверенности;

- Почтовым отправлением с уведомлением о получении;

- В электронном виде через Интернет, но при этом потребуется электронная цифровая подпись.

Заявление о возврате суммы излишне уплаченного налога образец 2017 скачать

Процесс возврата лишнего налога можно разделить на несколько этапов:

- Определить, что произошла переплата. Это можно сделать, например, запросив у ФНС акт сверки по налогам. Из документа будет видно по какому налогу и в какой сумме произошло излишнее перечисление средств.

- Оформить заявление на возврат. В нем нужно указать сведения о компании, сумму к возврату и реквизиты банковского счета, на который это необходимо сделать;

- Передать заявление в налоговую лично или через представителя, почтой либо при помощи Интернет;

- Через 10 дней получить результат рассмотрения заявления. Если орган неправомерно отказывает в возврате, подготовить документы для передачи дела в суд;

- В течение месяца с момента подачи заявления ФНС должна произвести возврат денежных средств на расчетный счет;

- Если время вышло, но зачисление так и не было произведено, написать жалобу в вышестоящую инспекцию и подготовить документы для передачи дела в суд.

Как зачесть излишне уплаченный налог

Если налогоплательщик принимает решение не делать возврат излишне уплаченного налога, он может его зачесть:

- В счет дальнейшей оплаты этого же налога;

- В счет погашения долга по другому неуплаченному налогу.

При выполнении зачета необходимо соблюсти правило — зачесть платеж можно только в пределах бюджета того же уровня. Т.е. переплата по федеральному налогу зачтется только на другой федеральный, по региональному — на другой региональный и т. д.

ФНС наделена правом при обнаружении переплаты самостоятельно производить зачет с недоплатой по другому налогу. Согласия компании в этом случае для нее не требуется.

Для произведения зачета необходимо подать заявление о зачете налога по специальной форме КНД 1150057.

Это можно выполнить тремя способами:

- На бумаге лично или через представителя;

- Почтовым отправлением;

- Через сервисы Интернет.

Заявление о зачете суммы излишне уплаченного налога образец 2017 скачать

бухпроффи

Внимание! Произвести зачет можно в срок 3 лет с момента совершения переплаты.

Сроки возврата и зачета

Если фирма хочет произвести зачет лишней суммы налога в счет будущих платежей, необходимо подать в ФНС заявление. Работники налоговой должны в срок 10 дней рассмотреть документ и затем, еще в течение 5 дней сообщить налогоплательщику о решении.

Если налоговая самостоятельно принимает решение о зачете переплаты по одному налогу в счет недоплаты по другому налогу, инспектор должен сделать это в срок 10 дней с факта обнаружения переплаты. И также, в срок 5 дней орган должен сообщить о решении.

Если сумма переплаты больше, чем сумма недоплаты, то налоговая должна сделать зачет, и в течение 1 месяца вернуть остаток переплаты на расчетный счет. При нарушении этого срока налогоплательщику полагаются проценты.

бухпроффи

Внимание! Если необходим только возврат переплаты по налогам, то нужно подать заявление по специальной форме. Орган его рассматривает в те же сроки (10 дней), после чего в течение месяца производит возврат. Если сроки нарушаются, но необходимо подавать в суд, и требовать не только возврата переплаты, но и процентов. Подать в суд можно в течение 3 лет.

Что делать, если налог списался ошибочно

Налоговая наделена правом без одобрения самого налогоплательщика снимать с него неуплаченные суммы налогов, штрафов или пени.

Иногда такие действия совершаются по ошибке — к примеру, в орган не поступило платежное поручение, или налогоплательщик сам ошибся и указал не те реквизиты, номер КБК и т. д.

Если такое событие все же произошло, то налоговая обязана выполнить возврат неправомерно удержанной суммы. Если у предприятия есть долги по каким-либо другим налогам, то из этого платежа часть может пойти на их погашение, а оставшиеся денежные средства возвращены.

Чтобы произвести возврат необходимо подать в ФНС письменное заявление в свободной форме. В нем нужно изложить обстоятельства дела, приложить подтверждающий документ (платежку с перечислением налога), указать банковские реквизиты для возврата.

бухпроффи

Важно! Заявление нужно подать в срок 1 месяц с момента неправомерного списания. Если этот период пропустить, то вернуть сумму можно будет только путем судебного разбирательства. На это отводится три года.

На обработку поданного заявления отводится 10 дней. Далее, 1 месяц органу отводится на возврат суммы на расчетный счет.

Налоговая не хочет делать возврат – что делать

Налоговый орган может затягивать обработку поданного заявления и не производить возврат. В этом случае не стоит сидеть ждать платежа, а переходить к активным действиям.

Сначала необходимо удостовериться, что в заявлении были указаны верные реквизиты для возврата денежных средств. Это можно сделать на копии документа, которая осталась у подателя.

Если налоговый инспектор отказывается принять заявление, что делать он не имеет права, отправить его можно через почту заказным письмом с уведомлением, либо через интернет. В последнем случае необходимо иметь квалифицированную ЭЦП.

При разговоре с работником ФНС необходимо ссылаться на тот факт, что НК устанавливает срок возврата налога в течение месяца с момента получения заявления. Ни о какой проверке в нем речи не идет.

Если по истечении времени, отведенного законом на обработку заявления и возврат излишне уплаченного налога, налоговая никаких действий не предпринимает, необходимо начинать писать жалобы. Делать это нужно только в письменной форме с отправкой почтой с уведомлением. По закону орган обязан ответить на запрос также в письменной форме.

Звонить и в устной форме пытаться решить вопрос не стоит. Такие обращения нигде не фиксируются, наобещать по телефону можно что угодно, но при судебном разбирательстве это нельзя будет подключить к делу.

бухпроффи

Внимание! Если все сроки вышли, а возврата так и нет, необходимо оформлять исковое заявление и обращаться в суд. В нем нужно требовать возврата не только излишне перечисленного налога, но также и процентов за несвоевременную уплату.

Необходимо отметить, что практически все такие разбирательства заканчиваются в пользу налогоплательщика. Суд занимает сторону органа только в случаях нарушений в оформлении поданных документов.

buhproffi.ru

Как вернуть излишне уплаченный налог в 2017 году

Автор КакПросто!

Бывают случаи, когда мы случайно не доплачиваем какую-то часть налогов, и налоговая инспекция за эти копейки терроризирует до тех пор, пока не получит оставшуюся сумму за отчетный период. Но вот когда мы переплачиваем налоги, не факт, что их так просто можно вернуть из бюджетных фондов. Налоговое законодательство обязывает вернуть налогоплательщику излишне уплаченные средства, если у него нет недоимки по другим налогам.

Статьи по теме:

Вам понадобится

- Заявление с подписью директора и главного бухгалтера, а также подтверждение переплаты.

Инструкция

Вернуть излишне уплаченный налог можно только в том случае если вы обнаружили самостоятельно факт переплаты. Тогда необходимо обратиться в налоговую инспекцию с заявлением о возврате средств, которые были уплачены не более 3 лет назад. Возврат может применяться к любым налогам, в том числе к начисленным процентам и выплачиваться за счет бюджетного фонда, в который была внесена лишняя сумма. Налоговая инспекция должна вернуть всю сумму в течение одного месяца с момента принятия к рассмотрению заявления. Заявление на возврат должно содержать такие данные: название налогоплательщика, юридический адрес, дату платежа, расчеты и общую сумму, а также название бюджетной организации, в которую были перечислены средства. К заявлению стоит приложить копию документа, подтверждающего перечисление. Это может быть копия квитанции об оплате, платежное поручение, принятое банком или выписка с текущего счета. Кроме того, необходимо указать реквизиты счета, на который следует вернуть деньги. В налоговой инспекции при принятии заявления вам должны отдать копию, где будет поставлена отметка о дате принятия заявления к рассмотрению и подпись принявшего должностного лица. Если налоговая инспекция не вернула излишек своевременно, то есть в течение месяца, то налогоплательщику полагается дополнительная компенсация в виде ежедневно начисляемых процентов. Налоговая инспекция имеет полное право отказать в возврате переплаченных средств в случае, если имеется задолженность по иным налогам.Решение по принятому заявлению выносится в течение 5 дней, о чем вас уведомят в письменном виде. И если вам отказали в возврате, тогда на основании официального уведомления можно подавать в суд исковое заявление о признании недействительным это решение с требованием провести возврат суммы. При этом необходимо оплатить государственную пошлину. После того как суд вынесет решение в вашу пользу, налоговая инспекция должна в течение 10 дней с момента вступления в силу решения суда удовлетворить оговоренные требования.

Видео по теме

Обратите внимание

При подаче заявления не забудьте, что оно должно быть удостоверено подписью главного бухгалтера и руководителя организации.

Полезный совет

Заявление можно отвезти лично, но если на такие поездки нет времени, то отправить заказным письмом с уведомлением о вручении. В любом случае на руках должно остаться подтверждение того, что налоговая инспекция получила заявление.

Совет полезен?

Распечатать

Как вернуть излишне уплаченный налог в 2017 году

www.kakprosto.ru

Как вернуть уплаченный налог 🚩 Налоги

Natalya-104871

Natalya-104871 Эксперт + Предприниматель

482

36 подписчиков

СпроситьВ процессе осуществления деятельности руководители компаний могут столкнуться с ситуацией, когда налоговые инспектора удерживают большую сумму налога, чем необходимо. В этом случае плательщик имеете право потребовать от ФНС возврата излишне взысканной суммы. В соответствии со статьей 79 НК РФ, человек имеет право потребовать и проценты, начисленные на эту сумму. Однако инспектора не спешат их перечислять. Что же делать в этом случае?

Статьи по теме:

Инструкция

В первую очередь вы должны узнать об излишне взысканной сумме налога. Согласно статье 79 НК РФ, налоговая инспекция после установления этого факта должна сообщить вам о нем в течение 10 дней. Но здесь следует внести некоторую ясность, обнаружить факт излишне взысканной суммы может лишь вышестоящая инстанция, например, суд.

Налоговая инспекция может в принудительном порядке потребовать плательщика уплатить налог. Для этого в адрес компании направляется требование, где указывается сумма недоимки, наименование налога и реквизиты, по которым следует перечислить сумму. Также в письме вы можете увидеть срок оплаты. В некоторых случаях налоговая инспекция направляет в банк, где открыт расчетный счет организации, инкассовое поручение.Чтобы вернуть взысканные суммы, вы должны направить в адрес инспекции заявление о возврате суммы. Сделать это нужно в течение месяца после того как выявлен факт ошибки. Оформляется документ на фирменном бланке компании, пишется оно на имя начальника вашей налоговой инспекции.

После подачи заявления налоговая инспекция должна перечислить все причитающиеся вам суммы, то есть взысканный налог и пени. Если вы получили только налог, обратитесь в суд (сделать это можно в течение трех лет после того, как обнаружен факт неуплаты процентов, то есть со дня даты получения выписки из расчетного счета).

Видео по теме

Обратите внимание

Если вы сменили налоговую инспекцию, и уже после этого обнаружили ошибку во взыскании налога, подайте заявление в новую ФНС.

Совет полезен?

Распечатать

Как вернуть уплаченный налог

www.kakprosto.ru

Как вернуть переплату по налогам? Зачет или возврат переплаты. Письмо на возврат переплаты по налогу

Предприниматели при осуществлении своей деятельности платят налоги. Часто бывают ситуации переплаты. Внесение большего размера платежа возникает и у физических лиц. Связано это с разными причинами. Необходимо знать, как вернуть переплату по налогам.

Что платят физические лица?

Гражданами РФ оплачиваются следующие сборы:

- НДФЛ. Отчисления, которые взимаются с частных лиц, поступают в Федеральный бюджет. Его берут за разные доходы. К примеру, за зарплату взимается НДФЛ с работодателей. Платят его граждане РФ, иностранные лица и лица без гражданства.

- На имущество. Этот налог считается местным. Его взимают за квартиры, дома, другое жилье, постройки, транспорт, исключая авто и мотоциклы. Оплата осуществляется каждый год.

- Транспортный. Плательщиками считаются собственники транспорта. Налог вносится перед ТО, для расчета следует знать мощность и МРОТ.

- На дарение. При получении имущества в дар нужно оплачивать налог. Но это будет лишь в том случае, если цена наследуемого имущества равна свыше 850 МРОТ и больше 80 МРОТ при подаренном.

- Земельный. Налог взимается за сельскохозяйственные угодья, участок, который был получен частным лицом для подсобного хозяйства, постройки жилья.

Что оплачивает ИП?

Предпринимателям нужно вносить следующие платежи:

- УСН. Чтобы работать по данной системе, ИП нужно соблюдать ограничения по занятым лицам. Существуют требования по остаточной стоимости и размеру дохода.

- ЕНВД. В НК РФ представлен перечень видов деятельности, когда предприниматель может вести свою деятельность по данной системе.

- ОСНО. Если у ИП большой оборот, то применяется эта система.

- ПСН. Если ИП работает по тем видам деятельности, которые входят в патентную систему, то можно перейти на нее.

ООО оплачивают ЕВНД, ЕСХН, ОСНО, УСН. При внесении любого платежа может появиться переплата, которую можно вернуть или зачесть в счет другого сбора.

Возможен ли возврат?

Если обнаружена переплата по платежам, то сначала нужно понять, по какой причине это произошло. Обычно данное явление возникает в следующих случаях:

- Ошибка при расчете налогов.

- Если авансовых платежей по результатам за год больше, по сравнению с годовой декларацией.

- Пользование льготами по налогу, когда вместе осуществляется оплата и его снятие на основе решения ИФНС.

Переплата возвращается тогда, когда с данным фактом согласна налоговая служба. В НК РФ говорится, что ИФНС обязана в срок 10 дней с даты обнаружения излишек оповестить плательщика об этом для принятия решения. Но такое случается редко.

Налогоплательщик тоже может подать заявление на возврат переплаты по налогам. Но прежде ему нужно выполнить сверку с ИФНС по расчетам. Это может и не выполняться, тогда инспекторы при появлении вопросов запросят документы о факте излишек. Возврат переплаты по налогам возможен лишь в том случае, если в даты переплаты не прошло 3 лет.

Если данное явление произошло из-за налоговых органов, то возврат осуществляется в течение месяца с момента обнаружения или с даты действия судебного решения. Но в последней ситуации ИФНС может использовать время в течение 3 месяцев для проверки и принятия решения.

Когда не осуществляется возврат?

Бывают и такие случаи, когда ИФНС отказывает в возврате переплаты. Часто причиной этого является пропуск налогоплательщиком сроков исковой давности – 3 года, если это возникло по вине предприятия. А 1 месяц предоставляется для тех случаев, когда вина на инспекции.

В этом случае роль имеет доказательство времени выявления факта. Если плательщик может предоставить их, то с помощью суда получится вернуть излишки. Отказ следует и при наличии недоимок у предприятия перед бюджетом. Поскольку тогда ИФНС все равно проводит безакцептный порядок зачета.

Возврат или зачет?

Прежде чем ознакомиться, как вернуть переплату по налогам, следует узнать, какие действия возможны в этом случае. Ведь каждый из документов оформляется по-разному. Кроме возврата, переплату по налогу, можно зачесть в имеющиеся обязательства перед бюджетом. Но при этом есть ограничение. Его выполняют лишь по налогам в пределах одного бюджета. Решение по возврату или зачету принимается обычно лишь налогоплательщиками. Каждый должен решать сам, что лучше из этих процедур.

Специалисты налоговых органов обычно выбирают зачет, поскольку тогда не требуется возвращать деньги. Поэтому данный процесс проходит быстрее, к тому же нужно меньше документов. Значение имеет и то, в каком статусе произошел излишек. Если при переплате налоговым агентам, то суммы не учитываются, они могут быть только возвращены.

Выявление

Обнаружить переплату могут как налоговые органы, так и сам плательщик. Второй вариант является самым распространенным. По некоторым налогам оплачиваются авансовые платежи за месяц или за квартал. Поэтому излишки по данным налогам получится определить после составления годового отчета.

Во многих декларациях нужны указания по отчету суммы авансовых платежей и сумм годового налога. Поэтому в отчете фиксируют переплаты. Данная ситуация возникает и тогда, если требуется уточнение отчета, по которому из-за льготы или по иной причине снижается сумма обязательства перед бюджетом.

Нередко во время зачисления налогов допускаются неточности в платежных поручениях. Поэтому обнаружить переплату, если деньги зачислены не туда, можно, регулярно выполняя сверки с бюджетом. Определить, есть ли излишек, можно следующими способами:

- Инспектор звонит или направляет письмо. В этом случае нужно записать, откуда был звонок, какого налога касается дело и какая переплата. Нередко требуется предоставление дополнительных бумаг для проверки.

- С помощью личного кабинета на официальном ресурсе налоговой. Если у компании или ИП присутствует квалифицированная ЭЦП, то получится бесплатно зайти в личный кабинет налогоплательщика. Таким образом можно следить за недоплатами и переплаченными суммами.

Как бы ни было выявлено нарушение, нужно знать, как вернуть переплату по налогам. Эта процедура оформляться по общепринятым правилам.

Процедура возврата

Если учреждением или ИП обнаружены уплаченные излишки, то их можно вернуть или зачесть в счет другого платежа. Как вернуть переплату по налогам? Если организацией принимается решение о возврате на расчетный счет, то требуется написать заявление. Его составляют по форме КНД 1150058.

Заявление по возврату денежных средств на банковский счет подобно декларации. В нем необходимо написать наименование фирмы, сумму переплаты, КБК по налогу, реквизиты счета. После заполнения, заявление можно передать:

- В бумажной форме лично плательщиком или представителем на основе доверенности.

- Почтой с уведомлением о получении.

- В электронной форме, но тогда нужна электронная цифровая подпись.

Процедура возврата делится на следующие этапы:

- Определение переплаты. Делается это по акту сверки по налогам. По данному документу получится выявить, по какому платежи и в каком размере есть излишки.

- Составление заявления. В нем фиксируется информация об учреждении, сумма и реквизиты счета.

- Передача заявления любым удобным способом.

- Спустя 10 дней получить результаты. Если пришел отказ, то требуется подготовка документов для суда.

- На протяжении месяца происходит перечисление средств.

- Если при истечении времени зачисления не было, нужно написать жалобу в вышестоящий орган и приготовить бумаги для суда.

Зачет налога

Вместо переплаты по налогам юридического лица может быть выполнен его зачет. Сделать это можно:

- Для будущей оплаты этого же сбора.

- Для оплаты задолженности по другому налогу.

С выполнением зачета переплаты по налогам нужно выполнить правило – зачесть платеж лишь в пределах бюджета данного уровня. Получается, что переплата по федеральному налогу зачитывается лишь на другой федеральный. ФНС может самостоятельно выполнять зачет с недоплатой по иному сбору. Разрешения компании тогда не нужно.

Для выполнения зачета требуется подать заявление по форме КНД 1150057. Это осуществляется 3 способами:

- Лично или с помощью представителя.

- Почтой.

- 3С помощью интернета.

Выполнить зачет разрешено в течение 3 лет с даты переплаты.

Сроки зачета

Если компания желает выполнить зачет излишек, то требуется подача заявления в ФНС. Сотрудники налоговой обязаны за 10 дней рассмотреть документ и потом в течение 5 дней оповестить о решении. Если они сами приняли решение о зачете, то делается это в течение 10 дней с момента выявления. За 5 дней орган должен оповестить о решении.

Если сумма больше по сравнению с недоплатой, то налоговой выполняется зачет, то за месяц остаток зачисляется на расчетный счет. В случае нарушения данного срока плательщику положены проценты.

Расчет

Для расчета суммы сбора нужно использовать калькулятор налога. Например, с его помощью можно рассчитать транспортный сбор. На официальном сайте налоговой есть такие калькуляторы. Необходимо ввести:

- Год автомобиля.

- Вид.

- Число месяцев владения.

- Мощность двигателя.

Нужно нажать на кнопку «Далее». Калькулятор налога позволяет рассчитать точный платеж, который надо обязательно вносить всем автомобилистам.

Ошибочное списание налога

Налоговая имеет право без разрешения плательщика снимать с него неуплаченные налоги, штрафы, пени. Нередко данные действия происходят ошибочно, например, в орган не приходило платежное поручение или плательщик ошибся и обозначил не те реквизиты. В этом случае налоговая должно возвращать незаконно уделенные суммы.

Если у компании есть долги по налогам, то из данного платежа часть может расходоваться на их оплату. А остальные средства возвращаются. Для возврата требуется подать заявление в ФНС, которое пишется в свободной форме. В нем излагают обстоятельства, к нему прилагают подтверждающую бумагу, указывают банковские реквизиты.

Заявление следует подать в течении 1 месяца с даты незаконного списания. Если данный период будет пропущен, то возврат возможен лишь по решению суда. На это предоставляется 3 года. Обрабатывается заявление 10 дней. Затем 1 месяц предоставляется для возврата суммы на расчетный счет.

Составление заявления

Чтобы отправить письмо на возврат переплаты по налогу, необходимо составить заявление. Если плательщик обращаться в фискальную службу, то заявление рассматривается ФНС. Составлять документ нужно внимательно. Необходимо указать причину, из-за которой нужен возврат. Переплата по налогу на прибыль или по другому платежу осуществляется одинаково. В заявлении нужно указать следующие реквизиты:

- Название отделения ФНС.

- Адрес нахождения органа.

- Наименование организации, ФИО заявителя или ИП.

- Основание.

- КБК и дата внесения платежа.

- ОКТМО и оплаченная сумма.

- Размер средств, который должен быть возвращен.

- Реквизиты счета, куда нужно отправить сбор.

В конце ставится дата и подпись заявителя. Если плательщик - физическое лицо, то нужно зафиксировать ИНН плательщика. Обозначая причину, нужно ссылаться на подтверждение об оплате и документе. Именно так составляется заявление при переплате по транспортному налогу и прочим платежам.

Если налоговая не возвращает деньги – что делать?

Налоговой может затягиваться срок обработки заявления и процедура возврата. Тогда не нужно тянуть время, следует действовать активно. Для начала необходимо проверить, все ли в документе указано верно. Если в налоговой отказываются принимать заявление, то отправлять его нужно почтой заказным письмом или через интернет. В последнем случае должна быть квалифицированная ЭЦП.

Во время разговора с сотрудником ФНС нужно упомянуть о том, что НК устанавливается срок возврата налога на протяжении месяца с даты получения заявления. Если после данного периода налоговой не были предприняты какие-либо действия, следует писать жалобы. Выполнять это следует только письменно, с отправкой почтой. По закону, ответ тоже должен быть письменный. Звонить и устно решать вопрос не следует. Данные обращения не фиксируются, к тому же сказать могут все что годно, а во время суда это не получится зафиксировать в деле.

Если сроки прошли, а возврата не было, следует составлять заявление для суда. В нем фиксируются требования возврата не только излишек, но и процентов за несвоевременность. Как показывает практика, обычно все дела решаются в сторону плательщика. Судом принимается сторона налоговая только при нарушениях в оформлении документации.

Документы

При переплате по налогу на имущество или по другому платежу следует подготовить некоторые документы:

- Паспорт.

- Платежные бумаги.

- Реквизиты счета.

- ИНН.

- Свидетельство о регистрации.

- Налоговая декларация.

- Документы, подтверждающие необходимость оплаты налога.

Никакие остальные бумаги не нужны. К указанным документам прилагаются копии. Точные сведения о бумагах, которые нужны во время проверки правильности уплаты налогов, нужно узнавать в ФНС. Там подскажут информацию по всем платежам.

Сроки для физических лиц

В этом случае действуют те же сроки, что и с организациями. В какую ФНС обращаться? Заявка подается в тот орган, который ведет налоговый учет организации или гражданина. Другими словами, все налоговые учреждения, в которых зарегистрирован плательщик, должны принимать заявления. Поэтому обратиться можно в:

- По месту учета компании.

- ФНС учета головного отделения фирмы.

Физическим лицам нужно обращаться в службу по месту регистрации или временной прописки. Если лицо не зарегистрировано на налоговом учете, оно не может требовать через ФНС возврата средств.

Проценты за несвоевременность

Учреждения имеют право на получение суммы переплаты с процентами, если средства не были возвращены в срок. Тогда инспекторы принимают решение о возврате и направляют поручение в управление Казначейства России (п. 8 ст. 78 НК РФ). А инспекторами только контролируется правильность расчета процентов, если присутствует ошибка. Для получения процентов организации не нужно дополнительно обращаться в инспекцию. По заявлению происходит расчет процентов за задержку.

Таким образом, возврат переплаты по налогам полностью контролируется законом. Плательщики имеют право подать заявление на перечисление средств или зачет их в счет других сборов. А за просрочку положена выплата компенсации.

fb.ru