Содержание

Сбербанк повысил ставку по ипотеке до 10,4%

- Бизнес

- Тимур Батыров

Редакция Forbes

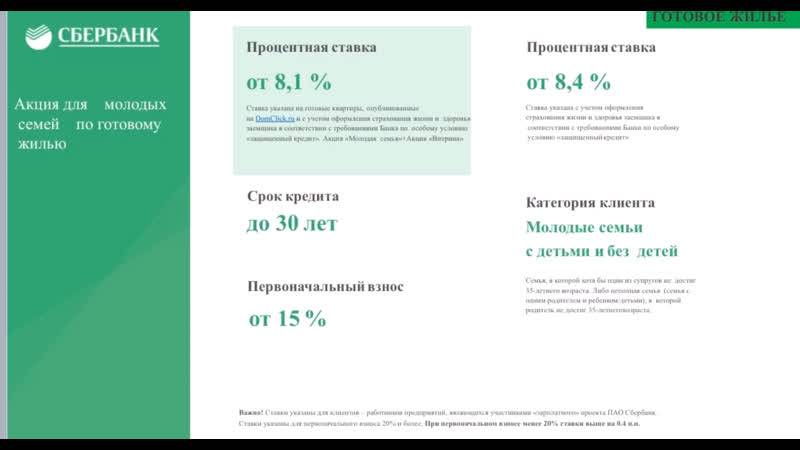

Сбербанк увеличил базовую ставку по ипотечным кредитам с 9,9% до 10,4%. «Сберу» пришлось пойти на повышение ставки из-за «рыночных условий», хотя ключевая ставка ЦБ снижается. После начала мобилизации банки стали менее охотно выдавать ипотеки из-за возросших рисков невозврата, отмечали собеседники Forbes

Сбербанк повысил базовую ставку по ипотечным кредитам на 0,5 процентного пункта, до 10,4%, следует из данных на сайте банка. Ранее базовая ипотечная ставка в «Сбере» составляла 9,9%.

Ранее базовая ипотечная ставка в «Сбере» составляла 9,9%.

Закончили чтение тут

При этом Центробанк планомерно снижает ключевую ставку. На заседании 16 сентября ЦБ в шестой раз подряд за последние пять месяцев снизил ставку до 7,5%. Свое решение регулятор объяснил, в том числе, ростом корпоративного кредитования, рынка ипотеки и восстановлением рынка необеспеченных потребзаймов.

Материал по теме

«На ставки по ипотеке влияет ряд факторов помимо ключевой ставки ЦБ. Так, в течение почти месяца наблюдался рост доходности облигаций федерального займа, как долгосрочных, так и краткосрочных, что повлияло на повышение ставок по ипотечным кредитам у ряда банков», — объяснил ТАСС подорожание ипотеки представитель «Сбера».

По его словам, банк «приложил максимальные усилия для сохранения текущих ставок», но «рыночные условия не позволяют сохранить их на прежнем уровне в течение такого длительного периода», поэтому «Сбер» был вынужден поднять ставки. Представитель кредитной организации добавил, что ставки по ранее одобренным ипотечным кредитам не изменятся.

Представитель кредитной организации добавил, что ставки по ранее одобренным ипотечным кредитам не изменятся.

Ипотечные ставки ранее подняли и другие банки, включая Альфа-банк, МКБ, банк «Зенит», «Уралсиб» и Газпромбанк, пишет ТАСС со ссылкой на данные «ДОМ.РФ».

Материал по теме

Тренд на повышение кредитных ставок начался после объявления в России частичной мобилизации, отмечает аналитическая компания Frank RG. Российские банки стали менее охотно выдавать долгосрочные кредиты из-за возросших рисков невозврата, заявляли опрошенные Forbes в сентябре эксперты и участники рынка. «Банки <…> начали отказывать в ипотеке тем, кого, по их мнению, могут мобилизовать», — указал представитель крупной московской компании-застройщика. «Банки изменили алгоритмы оценки заемщика, и уже есть случаи отказов по ранее одобренным сделкам», — подтвердила Forbes коммерческий директор ASTERUS Вера Стефан.

Тенденция сохранилась и в начале октября. «Прямые отказы очень редки, ипотеку одобряют, но с повышением ставки и снижением кредитного лимита, так что заемщик сам отказывается», — рассказал Forbes пожелавший остаться неназванным ипотечный брокер. Владелец строительной компании «Дом Лазовского» Максим Лазовский, в свою очередь, отметил увеличение времени рассмотрения заявок на 20-30%. «Особенно это касается сделок, где в качестве заемщика выступает лицо призывного возраста», — указал он.

Тимур Батыров

Редакция Forbes

#Сбер

#Сбербанк

#ипотека

#кредит

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

как уменьшить процент по кредиту

Интересует тема перекредитования. Как можно сэкономить на уже взятой ипотеке.

У меня сейчас ипотека под 12,5%. Говорят, раз снизилась ключевая ставка, то все банки снижают проценты по ипотеке, в том числе мой родной Сб…нк. Почему он не снижает ставку нам, уже существующим заемщикам?

Почему он не снижает ставку нам, уже существующим заемщикам?

С уважением

Евгения К.

Евгения, в этом году ЦБ дважды снижал ключевую ставку. Со 2 мая она равна 9,25%. Но это не значит, что банки обязаны автоматически снизить процентные ставки по ранее взятым кредитам, в том числе ипотечным. Это даже не значит, что банки снизят ставки по кредитам для новых заемщиков.

Екатерина Мирошкина

экономист

Профиль автора

Банки имеют право снизить ставку на свое усмотрение и иногда даже могут ее законно повысить по действующим договорам. Но нет такого правила, чтобы их можно было заставить это сделать.

Когда вы брали ипотеку, то согласились на конкретную ставку. К сожалению, 12,5% — это много для Европы, но не так много в российских реалиях. Можно сказать, что вам еще повезло, потому что кто-то много лет платит ипотеку по ставке 14%.

Банки не обязаны снижать ставки по кредитам

И всё-таки у вас есть варианты, как сэкономить.

Договориться со Сб…нком. Кредитор не обязан по умолчанию снизить вам ставку по ипотеке, но его можно попросить. В Сб…нке есть программа рефинансирования кредитов, в том числе ипотечных. Если рефинансировать по этой программе ипотеку и еще какой-то кредит, то можно снизить ставку до 11,15%.

/youngandpoor/

Выгодно ли брать ипотеку на длительный срок

О долгосрочной ипотеке

Даже если вам не подойдет эта программа, обратитесь в Сб…нк насчет снижения ставки. Не исключено, что вам пойдут навстречу: сейчас ипотеку на стандартных условиях можно взять даже под 10,75%. А если ничего не получится, пробуйте другие варианты.

Рефинансировать в другом банке. Если у вас хорошая кредитная история, вы вовремя вносили платежи и нет просрочек, попробуйте перекредитоваться в другом банке. Например, банк «В…4» рефинансирует ипотеку под 11,25%.

Перекредитоваться в АИЖК. Если вы подходите под условия программы, можно снизить фиксированную ставку даже до 10,5%. Еще в АИЖК можно получить кредит с переменной ставкой. Она устанавливается на квартал и привязана к ключевой ставке ЦБ. Найдите партнера АИЖК в своем регионе и проконсультируйтесь по поводу перекредитования.

Еще в АИЖК можно получить кредит с переменной ставкой. Она устанавливается на квартал и привязана к ключевой ставке ЦБ. Найдите партнера АИЖК в своем регионе и проконсультируйтесь по поводу перекредитования.

Список партнеров АИЖК

Имейте в виду, что следующее заседание совета директоров ЦБ по поводу ключевой ставки состоится 16 июня. Может быть, ставку снова понизят и вам удастся рефинансировать ипотеку на еще более выгодных условиях. А потом на еще более выгодных условиях. И еще.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

9 способов снизить платеж по ипотеке | LendingTree

Текущие ставки рефинансирования ипотеки

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 26 августа 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Самый распространенный способ снизить платеж по ипотеке — это рефинансировать текущий жилищный кредит или внести больший первоначальный взнос, если вы покупаете дом. Однако есть и другие способы сократить то, что обычно является вашим самым большим ежемесячным расходом.

Мы объясним эти варианты ниже, чтобы помочь вам найти подходящий вариант для сокращения ваших ежемесячных расходов на жилье.

1. Рефинансирование для снижения процентной ставки

Один из лучших способов снизить платеж по ипотеке — это рефинансирование ипотеки для получения более низкой процентной ставки. Рефинансирование ипотечного кредита предполагает замену текущего ипотечного кредита на новый.

Существует множество вариантов рефинансирования на выбор. Некоторые требуют полной проверки, которую вы прошли при покупке дома. Кредитор проверяет ваш доход и кредит и требует оценку дома, чтобы определить стоимость вашего дома. Существуют также «упрощенные» варианты рефинансирования, которые позволяют вам пропустить документацию о доходах и не требуют оценок.

Вот некоторые программы рефинансирования, о которых стоит знать:

Обычное рефинансирование по ставке и сроку . Этот тип рефинансирования также называется рефинансированием с ограниченным обналичиванием и обычно включает в себя погашение текущего остатка кредита новым кредитом по более выгодной процентной ставке. Вы можете включить свои расходы на закрытие в кредит, но имейте в виду, что ваш ежемесячный платеж будет выше, если вы это сделаете.

Оптимизация рефинансирования FHA . Домовладельцы с текущим кредитом, обеспеченным Федеральной жилищной администрацией (FHA), могут избежать хлопот с документами о доходах и оценкой благодаря упрощенному рефинансированию FHA. Одно предостережение: вам нужно будет заложить в бюджет наличные деньги для закрытия расходов, потому что эта программа не позволяет вам добавлять расходы к сумме кредита. Однако некоторые кредиторы могут предложить вариант без затрат на закрытие, если вы готовы принять более высокую процентную ставку.

Ссуда на рефинансирование со снижением процентной ставки (IRRRL) . Если в настоящее время у вас есть ссуда, обеспеченная Министерством по делам ветеранов США (VA), вы можете иметь право на участие в программе IRRRL, если вы своевременно вносили платежи. Эта программа рефинансирования VA предназначена только для подходящих военных заемщиков, и вы можете добавить расходы на закрытие VA к кредиту. Никакой оценки дома или документов о доходах не требуется. Чтобы ветераны не оплачивали чрезмерные расходы на закрытие, вы должны окупить эти расходы в течение 36 месяцев.

Оптимизация помощи в рефинансировании Министерства сельского хозяйства США . Кредиты USDA предлагаются заемщикам с низким и средним доходом, которые покупают дома в сельской местности, и гарантируются Министерством сельского хозяйства США (USDA). Если в настоящее время у вас есть кредит в USDA, вариант упрощения позволяет вам рефинансировать без проверки кредитоспособности, подтверждения дохода или оценки. Если вы сможете сэкономить не менее 50 долларов США на рефи и своевременно оплатите последние 12 платежей, вы можете соответствовать требованиям.

Используйте калькулятор рефинансирования ипотеки LendingTree, чтобы оценить, сколько вы можете сэкономить, исходя из текущих процентных ставок.

2. Рефинансирование для избавления от ипотечного страхования

Если вы внесли менее 20% первоначального взноса по обычному кредиту или взяли кредит FHA, вы, вероятно, платите за ипотечное страхование. Вы могли бы легко платить сотни долларов в месяц на страховые взносы по ипотечному кредиту, в зависимости от суммы, которую вы внесли, и вашего кредитного рейтинга, когда вы купили свой дом.

Хорошей новостью является то, что вы можете избавиться от ежемесячной стоимости ипотечного страхования или сократить ее с помощью этих советов по рефинансированию:

Рефинансируйте свою обычную ипотеку . Если стоимость жилья в вашем районе растет, и у вас есть обычная ипотека, вы можете отменить или, по крайней мере, снизить ежемесячную премию по частному ипотечному страхованию (PMI). Если у вас есть хотя бы 20% собственного капитала, вам вообще не понадобится PMI. Даже если вы этого не сделаете, ваша премия по ипотеке упадет в зависимости от того, сколько капитала у вас сейчас по сравнению с тем, когда вы купили свой дом.

Рефинансирование кредита FHA в обычную ипотеку . Самый эффективный способ перестать платить ипотечное страхование FHA — это рефинансировать ваш кредит FHA в обычный кредит. Однако сначала проверьте свой кредитный рейтинг — обычные ипотечные кредиты требуют более высокого кредитного рейтинга, чем кредиты FHA.

Рефинансирование и выплата основного долга . Небольшие дополнительные наличные деньги могут помочь вам погасить остаток до 80% от стоимости вашего дома и вообще избежать ипотечного страхования по обычному кредиту.

3. Обмен краткосрочного кредита на долгосрочный кредит

15-летняя ипотека может быть отличным вариантом для более быстрого погашения кредита, но если ставка оказывает слишком большое давление на ваш бюджет, рефинансирование в 30-летнюю ипотеку может дать вам столь необходимое облегчение платежа. Если вы беспокоитесь о дополнительных процентах, которые вы будете платить с течением времени, ободритесь: вы всегда можете сделать дополнительные платежи в будущем, если ваш доход увеличится или вы получите непредвиденные денежные поступления, такие как возврат налогов или бонусы за работу.

4.

Переход на ипотеку с регулируемой процентной ставкой

Ипотека с регулируемой процентной ставкой (ARM) предлагает более низкую ставку на установленный срок от одного месяца до 10 лет, что может пригодиться, если вам нужно временно уменьшить платеж по ипотеке. Просто убедитесь, что вы понимаете корректировки и имеете план действий при увеличении ежемесячных платежей в будущем.

Один совет: если вы планируете продать свой дом в ближайшем будущем, вы можете использовать свои ежемесячные сбережения ARM для погашения остатка по кредиту каждый месяц, что принесет больше денег в ваш карман, когда придет время продавать.

5. Спросите своего кредитора о пересмотре вашего кредита

Если вас устраивает текущая процентная ставка по вашему обычному кредиту, но у вас есть дополнительные 5000–10 000 долларов США, вы можете запросить пересмотр ипотечного кредита. Вместо того, чтобы проходить процесс рефинансирования, вы использовали бы дополнительные денежные средства для погашения остатка по кредиту, а кредитор затем сбрасывал бы платеж на основе вашей текущей процентной ставки при первоначальном сроке погашения кредита.

Вы не обязаны соответствовать требованиям, и кредиторы обычно взимают небольшую плату за этот процесс. Это отличный вариант для домовладельцев, которым пришлось купить новый дом до того, как они продали свой старый дом, но теперь они имеют прибыль от своего старого дома, чтобы погасить ипотеку и уменьшить сумму ежемесячного платежа без всех затрат и документации обычного рефинансировать.

6. Присмотритесь к ценам, чтобы сэкономить на страховых взносах домовладельцев

Нередко страховые взносы домовладельцев растут с каждым годом. Вы не обязаны придерживаться своего текущего оператора, если вы можете найти такое же покрытие в другом месте по более низкой цене. Покупка страховки для домовладельцев относительно проста, поскольку за ваш бизнес борются сотни компаний.

7. Оспорить счет по налогу на недвижимость

Если ваш ипотечный кредит включает счет условного депонирования, налоги на недвижимость могут составлять значительную часть вашего ежемесячного платежа по ипотеке. Как домовладелец, вы можете обжаловать налоговую оценку в местном, окружном или региональном налоговом управлении. Распространенными причинами для подачи апелляции являются ошибки в квадратных метрах, зонировании или удобствах.

Проконсультируйтесь с налоговым юристом, чтобы узнать сроки подачи апелляции по налогу на имущество. Спросите об освобождении от налога на имущество — если вы пожилой человек или имеете инвалидность, вы можете иметь право на это.

8. Сдайте в аренду часть своего дома

Если у вас есть дополнительная спальня, подвал или пристройка к вашему дому, сдайте ее в аренду другу или доверенному арендатору, чтобы компенсировать ежемесячный платеж по ипотеке. Дополнительные деньги могут освободить место в вашем бюджете для создания резервного фонда, оплаты счетов по кредитным картам или покрытия других расходов.

9. Спросите о модификации кредита

Если вы недавно потеряли работу или столкнулись с другим серьезным жизненным событием, которое повлияло на вашу способность выплачивать ипотечный кредит, вы можете иметь право на изменение ипотечного кредита. Варианты могут включать продление срока кредита с 30 до 40 лет или снижение процентной ставки.

Как правило, вы не имеете права на изменение ипотечного кредита, если только вы не пропустили несколько платежей по ипотечному кредиту. Оставайтесь на связи со своим кредитором, чтобы не потерять свой дом из-за потери права выкупа.

Поделиться статьей

Текущие ставки рефинансирования

Годовые от

- 30 лет. Зафиксированный

5,88% - 15 лет. Зафиксированный

5,87% - 5/1 рука

6,30%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

Рекомендуемое чтение

Сколько стоит рефинансировать ипотеку?

Обновлено 28 июня 2022 г.

Сколько стоит рефинансировать ипотеку? Узнайте, как рассчитать стоимость рефинансирования, чтобы определить, сможете ли вы сэкономить деньги и получить выгоду.

ПРОЧИТАЙТЕ БОЛЬШЕ

Как рефинансировать ипотеку с плохой кредитной историей

Обновлено 28 июля 2022 г.

Рефинансировать ипотеку с плохой кредитной историей может быть сложно, но возможно. Узнайте, какие программы доступны и как пройти квалификацию.

ПРОЧИТАЙТЕ БОЛЬШЕ

Варианты рефинансирования дома

Обновлено 5 декабря 2022 г.

Рефинансирование дома может стать отличным способом серьезно повлиять на ваши финансы.

ПРОЧИТАЙТЕ БОЛЬШЕ

Могу ли я снизить ставку по ипотеке без рефинансирования?

Текущие ставки рефинансирования ипотеки

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 5 мая 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Не каждый может или даже хочет пройти процесс замены своего текущего ипотечного кредита. Как заемщик, вы можете задаться вопросом: «Могу ли я снизить процентную ставку по ипотеке без рефинансирования?»

Краткий ответ — да, хотя ваши возможности очень ограничены. Вы можете претендовать на снижение ставки по ипотеке, если вы столкнулись с финансовыми потрясениями. Но в большинстве случаев вам нужно либо выбрать другой путь, чтобы сократить расходы по ипотеке, либо работать над получением одобрения на рефинансирование.

Могу ли я снизить ставку по ипотеке без рефинансирования?

Процентная ставка по ипотеке играет важную роль в определении доступности вашего кредита, и самый простой способ обменять более высокую ставку на более низкую — это рефинансировать ипотеку.

Однако есть один способ получить более низкую процентную ставку по ипотечному кредиту без рефинансирования. Модификация ипотечного кредита позволяет вам изменить первоначальные условия ипотечного кредита из-за финансовых трудностей.

Ваш кредитор может скорректировать ваш кредит:

- Увеличить срок кредита

- Уменьшение вашего основного баланса

- Снижение ставки по ипотеке

Однако не каждый заемщик может получить модификацию кредита. Как правило, вы должны либо просрочить выплату по ипотеке, либо ожидать, что пропустите предстоящие ежемесячные платежи по ипотеке.

К этому варианту следует прибегать только в ужасных ситуациях, так как он сопряжен со значительным риском. Вам, вероятно, придется доказать финансовый стресс, вплоть до того, что вы просрочили платежи по ипотеке, что ухудшит ваш кредитный рейтинг.

По данным исследования FICO, просрочка платежа по ипотеке всего на 30 дней может привести к снижению кредитного рейтинга на целых 110 пунктов.

Почему ставки по ипотечным кредитам имеют значение

Ставка по ипотечным кредитам представляет собой стоимость займа денег для покупки дома и выражается в процентах от суммы кредита. Ипотечные ставки оказывают большое влияние на доступность ипотечного кредита.

Вот пример. Предположим, вам назначена 5% процентная ставка по 30-летней ипотеке на дом стоимостью 300 000 долларов, и вы вносите первоначальный взнос в размере 20 % (60 000 долларов). Основная часть и проценты вашего ежемесячного платежа составят приблизительно 1289 долларов США.

Если вы возьмете тот же кредит, но повысите процентную ставку до 6%, ваш предполагаемый основной платеж и проценты подскочат до 1439 долларов — ежемесячная разница в 150 долларов и разница в процентах более чем в 54 000 долларов в течение срока действия кредита.

Как определяется ваша ипотечная ставка

Несколько факторов помогают определить предлагаемую вам ипотечную ставку, в том числе:

- Ваш кредитный рейтинг. Чем выше ваш счет, тем ниже будет ваша ставка.

- Сумма вашего первоначального взноса. Чем больше ваш первоначальный взнос, тем ниже будет ваша ставка.

- Сумма вашего ипотечного кредита. Более крупные кредиты часто имеют более низкие процентные ставки, чем более мелкие.

- Ваш срок погашения. Краткосрочные кредиты, такие как 15-летняя ипотека, как правило, имеют более низкие ставки.

- Ваша ипотечная программа. Обычные кредиты будут иметь разные ставки по сравнению, например, с кредитами FHA или VA.

- Ваш тип процентной ставки. Кредиты с фиксированной процентной ставкой, как правило, имеют более высокие процентные ставки, чем кредиты с плавающей процентной ставкой, но вы получаете гарантию того, что процентная ставка никогда не изменится.

- Местоположение вашего дома. Ипотечный рынок может быть сильно локализован, и ставки в одном городе могут отличаться от ставок в другом.

- Ваши ипотечные баллы. Ипотечные баллы — это необязательный первоначальный взнос, который вы платите, чтобы получить более низкую ставку.

Причины, по которым ипотечные заемщики рефинансируют свои кредиты

Поскольку снизить ставку по ипотеке без рефинансирования практически невозможно, вы можете подумать, стоит ли рефинансирование ипотечного кредита вашего времени и денег.

Рефинансирование ипотечного кредита может удовлетворить различные потребности, и не все заемщики рефинансируют для одной и той же цели. Вот несколько распространенных причин для повторной проверки и сценариев, когда они могут иметь для вас смысл:

Альтернативные способы сэкономить на ипотеке

Если рефинансирование не соответствует вашим краткосрочным финансовым целям, вы можете воспользоваться другими способами, чтобы сэкономить на ипотеке. Вот несколько альтернативных способов снизить платеж за жилье без рефинансирования:

Переоформление ипотечного кредита

Переоформление ипотечного кредита снижает ваши ежемесячные платежи по ипотечному кредиту. Вы платите единовременную сумму наличными своему кредитору, которая применяется к вашему непогашенному основному остатку. Затем ваш кредитор пересчитывает ваши ежемесячные платежи на основе уменьшенной суммы остатка. При этом срок погашения кредита и процентная ставка не изменятся.

Вам может потребоваться минимальная единовременная сумма в размере от 5000 до 10000 долларов, а также, возможно, придется заплатить сбор за переделку. Узнайте у своего кредитора о конкретных требованиях.

Страхование ипотечного кредита

Если вы использовали обычный кредит для покупки дома и вложили менее 20%, скорее всего, у вас есть частное ипотечное страхование (PMI) — это увеличивает сумму вашего ежемесячного платежа по ипотечному кредиту. После того, как вы создали 20% собственного капитала в своем доме, попросите вашего кредитора удалить PMI из вашего кредита, что снизит сумму вашего ежемесячного платежа.

Все немного сложнее, если у вас есть кредит FHA, так как страховые взносы по ипотечному страхованию FHA труднее отказаться. Чтобы избавиться от ипотечного страхования FHA, вам нужно будет внести не менее 10% при закрытии и подождать 11 лет. В противном случае единственный способ отказаться от страховки — это рефинансировать в обычную ипотеку — после того, как у вас будет не менее 20% собственного капитала.

Делайте платежи раз в две недели

Это более длинная игра, но разделение платежей по ипотеке пополам и осуществление платежей раз в две недели может сэкономить вам деньги и в конечном итоге сократить срок кредита.

В течение года вы делаете 26 платежей раз в две недели, что составляет 13 полных платежей. Если вы начнете выплаты раз в две недели, когда впервые берете ипотечный кредит, и продолжите их в течение всего срока кредита, вы в конечном итоге сократите срок погашения более чем на четыре года.

Поделиться статьей

Текущие ставки рефинансирования

Годовые от

- 30 лет. Зафиксированный

5,88% - 15 лет. Зафиксированный

5,87% - 5/1 рука

6,30%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

Рекомендуемое чтение

9 способов снизить платеж по ипотеке

Обновлено 26 августа 2022 г.