Содержание

Снижение ставки по ипотеке: как оформляется

Alexandra Abramova

спросила в Сообществе

Профиль автора

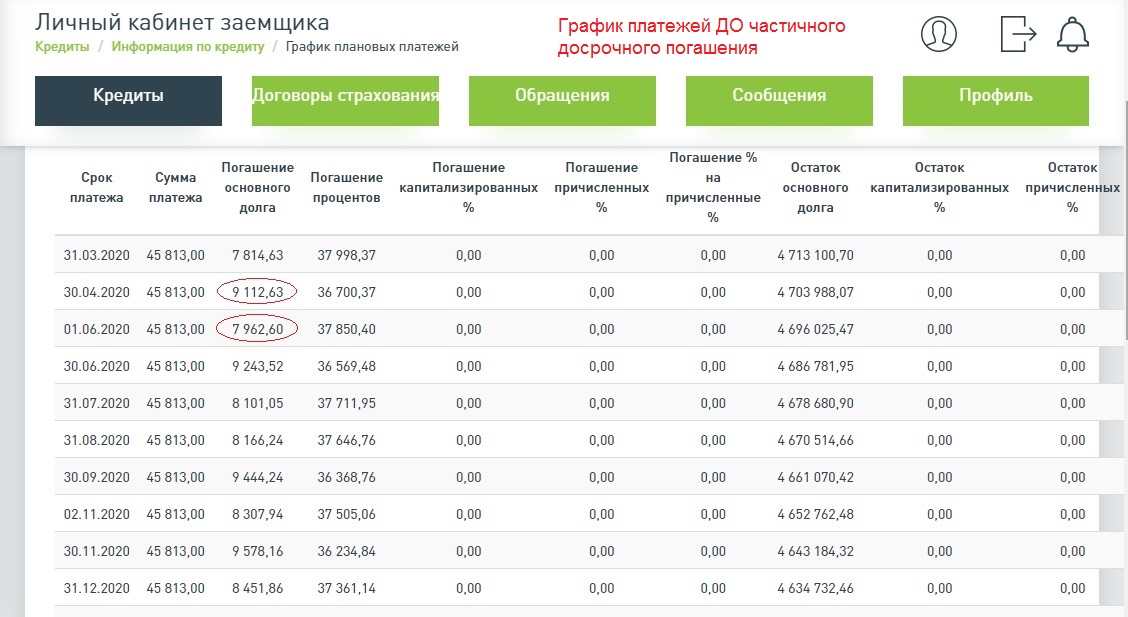

Банк согласовал по телефону снижение ставки по ипотеке. Это отразилось в графике платежей в мобильном приложении.

В отделении сказали, что подписывать фиксирующие новую ставку документы не надо. Но тогда каким образом банк гарантирует, что не вернет прежнюю ставку? В договоре ведь указана начальная ставка, и ее изменение нигде официально не зафиксировано. Нужно ли все-таки оформлять какие-то документы, например допсоглашение?

Ирина Половодова

юрист

Профиль автора

По закону любое изменение условий договора, в том числе снижение ставки, происходит с согласия сторон. Это значит, надо заключить допсоглашение, которое подтвердит, что стороны договорились о таких изменениях.

Есть только одно исключение — если в исходный договор включен пункт о том, что банк может в одностороннем порядке снижать ставку. Тогда допсоглашение не нужно.

Тогда допсоглашение не нужно.

Обязан ли банк снизить ставку по ипотеке

Если ключевая ставка снижается, коммерческие банки берут у ЦБ кредиты на более выгодных условиях и, в свою очередь, могут снизить ставки по новым и уже выданным клиентам кредитам. Во втором случае это называется рефинансированием: заемщик будет выплачивать кредит на более интересных для него условиях.

Если ключевая ставка растет, банки повышают ставки по новым кредитам. По уже выданным повышать процентную ставку запрещено.

ч. 6 ст. 29 закона «О банках и банковской деятельности»

Банки в принципе не обязаны как-либо менять условия по уже выданным кредитам в зависимости от поведения ключевой ставки. То есть если она снижается, банк вправе и отказать в рефинансировании. Единственное, что банк обязан сделать, — ответить на заявление с просьбой снизить ставку.

Например, в Калининграде супруги трижды писали в банк заявление и просили снизить процентную ставку по ипотечному кредиту, но не получили ни одного ответа. Тогда они решили подать в суд. Там муж и жена заявили, что банк обязан снизить ставку до 9,1%, так как снизилась ключевая ставка.

Тогда они решили подать в суд. Там муж и жена заявили, что банк обязан снизить ставку до 9,1%, так как снизилась ключевая ставка.

Суд отказал в иске и объяснил, что ставку можно снизить с согласия банка, а раз его нет, то и суд ничем не поможет. Правда, он обязал банк выплатить супругам по 1500 Р: 1000 Р — в качестве компенсации морального вреда за молчание банка, 500 Р — штраф по закону о защите прав потребителей.

Дело № 2-2923/2020PDF, 93 КБ

ст. 13 закона «О защите прав потребителей»

Как правильно оформить снижение ставки

Если в кредитном договоре есть положение о том, что банк может снижать ставку в одностороннем порядке, то он просто делает это, и все. Не надо никуда ходить и ничего подписывать. Доказательство — новый график платежей в приложении банка и квитанции об уплате взносов в меньшей сумме.

А иногда в договоре прямо указано, что необходимо письменно оформить изменения. Банк по заявлению клиента может снизить ставку по кредиту — и в таком случае стороны должны заключить допсоглашение и подписать новый график платежей.

/guide/snizit-stavku/

Как снизить ставку по кредиту

Если ни того ни другого пункта нет, действует порядок по умолчанию. Надо подписать допсоглашение: это требование закона.

Изменение процентной ставки — это изменение условий возврата денег и полной стоимости кредита. А поскольку ипотечный договор — это двустороннее соглашение, то, если меняется любое из его условий, есть два варианта:

- расторгнуть договор и заключить новый — так делают редко;

- заключить допсоглашение, в котором указать, что именно меняется в старом договоре, — это самая распространенная практика.

ст. 29 закона «О банках и банковской деятельности»

Как и договор ипотеки, дополнительные соглашения к нему нужно регистрировать в Росреестре. Но в апреле 2020 года Верховный суд разъяснил, что, даже если допсоглашение не зарегистрировано в ведомстве, считать его незаключенным нельзя. Однако на практике могут быть проблемы.

ст. 10 закона «Об ипотеке»

10 закона «Об ипотеке»

Определение ВС РФ от 12.04.2022 № 308-ЭС-648

Что будет, если не оформить снижение ставки на бумаге

Банки часто снижают процентную ставку по заявлению заемщика и никак это не оформляют. Клиент видит новые условия и график платежей только в приложении. Таким образом банк выполняет требование закона о защите прав потребителей — предоставляет информацию о размере кредита, его полной стоимости до погашения и графике платежей.

ст. 10 закона «О защите прав потребителей»

Однако в этом случае, если в договоре нет речи об одностороннем изменении ставки, оказывается нарушенным требование гражданского законодательства: соглашение к договору на бумаге тоже должно быть письменным. Тогда заемщик рискует.

ст. 160, 452 ГК РФ

Вот какие могут быть проблемы:

- Банк вернет исходную ставку, сославшись на то, что снижение не оформили должным образом. Мне не удалось найти примеров, когда такое происходило: маловероятно, что банки будут заниматься такими сомнительными вещами, ведь это серьезно подорвет их репутацию.

- Банк передаст кредит другой организации, а она не подтвердит снижение ставки. Это более вероятный сценарий. Объясню подробнее.

Банк может передать право требования по ипотеке другому кредитору без согласия должника. Например, если банк реорганизуется или вовсе прекращает работу, то может как бы отдать своих заемщиков. Право требования в таком случае переходит к другому банку на тех условиях, которые существовали на момент передачи. Новый и старый кредитор могут не договориться или просто не обменяться информацией о снижении ставки.

ст. 382, 384 ГК РФ

Бывает, что и заключенное допсоглашение не помогает. Вот несколько примеров из судебной практики.

Семье из Санкт-Петербурга удалось договориться с банком о снижении ипотечной ставки с 14,9 до 10,5% годовых. 29 октября стороны подписали допсоглашение, но не зарегистрировали его в Росреестре. Через две с половиной недели супругам позвонили из банка и сказали, что их долг еще 19 октября передали другому кредитору, поэтому выполнить условия допсоглашения невозможно.

Иск в суд ничего не дал: переход права требования между банками произошел раньше, чем с заемщиками заключили допсоглашение.

Похожая ситуация произошла в Татарстане. Местный житель снизил ставку по ипотеке и подписал с банком допсоглашение. Заемщик решил зарегистрировать документ в Росреестре, но банк отказался. Тогда мужчина подал иск в суд, но и тот отказал.

Оказалось, что допсоглашение с должником заключил банк, а вот договор кредитования числится за другой организацией — ипотечным центром того же банка. Центр стал говорить прямо противоположное тому, что заявлял банк: снижение ставки надо оформить заявлением о рефинансировании, а не дополнительным соглашением. Более того, ипотечный центр попросил суд расторгнуть допсоглашение. Правда, выразил готовность заново снизить ставку, когда мужчина напишет заявление об этом.

Чем закончилась эта история, неизвестно, но суд второй инстанции отказал мужчине в требовании о регистрации допсоглашения в Росреестре. Судья указал, что раз юрлица в договоре и допсоглашении разные, то последнее просто недействительно.

Дело № 2-4824/2019PDF, 59 КБ

Дело № 33-5907/2021PDF, 58 КБ

Что в итоге

Ваши опасения обоснованны, но сначала проверьте кредитный договор. Если там есть положение о том, что банк может менять ставку по ипотеке в одностороннем порядке, то все нормально.

п. 2 постановления Пленума ВАС РФ от 14.03.2014 № 16

А вот если такого пункта нет, как и допсоглашения с банком, то вы рискуете. Вряд ли банк воспользуется этим, чтобы вернуть исходную ставку, но все же такая возможность у него будет.

Гораздо более вероятны проблемы, если долг передадут в другую кредитную организацию: на это банку не нужно согласие заемщика. Не факт, что новый кредитор согласится с решением прежнего банка о снижении ставки. А еще он может просто об этом не узнать: в бумажном договоре будет исходная ставка, без снижения.

Сообщество 16.03.22

Может ли банк повысить ставку по выданной ипотеке?

Поэтому лучше оформить снижение как положено: изначально заключить с банком договор с пунктом об одностороннем снижении ставки или допсоглашение, которое обязательно зарегистрировать в Росреестре.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

От ЦБ ждут снижения ключевой ставки. Банки готовят более дешевую ипотеку

22 июля ЦБ примет очередное решение по уровню ключевой ставки. В банковском сообществе прогнозируют, что она снизится на 0,5-1 п.п. После этого пойдут вниз и ставки по кредитам на жилье, рассказали «Газете.Ru» представители шести банков из топ-50 по активам. По их прогнозам, к концу года ставки по ипотеке упадут до 9% годовых. Снижение ставок может увеличить спрос на недвижимость на десятки процентов, считают эксперты.

Крупные банки — «Московский кредитный банк», «Дом.РФ», «Росбанк», «МТС Банк», «Зенит» и «Абсолют-банк» — готовы снизить ставки по ипотеке в августе. Об этом их представители сообщили «Газете.Ru». В кредитных организациях пояснили, что скорректируют действующие условия вслед за снижением ключевой ставки ЦБ, которое, по прогнозам, произойдет 22 июля. Как ранее сообщала «Газета.Ru», регулятор может уменьшить ставку с текущих 9,5% до 8,5-9% годовых.

Как ранее сообщала «Газета.Ru», регулятор может уменьшить ставку с текущих 9,5% до 8,5-9% годовых.

«Мы ожидаем, что регулятор снизит ключевую ставку на ближайшем заседании на 0,5 процентных пункта. На сопоставимую величину будут снижены и ставки по ипотеке.

В рамках акции — с 20 июля по 7 августа — банк уже снизил ставку по программе на покупку вторичной жилой недвижимости на 0,5 п.п. В результате минимальная ставка по собственным программам банка вернулась в область однозначных цифр — 9,69%», — отметил зампред «Абсолют-банка» Антон Павлов.

В других кредитных организациях также заявили о намерении снизить ставки по ипотеке, но не назвали конкретных параметров снижения.

«МТС Банк» готов пересматривать процентные ставки по ипотеке при условии снижения ключевой. Новые ставки будут зависеть от уровня снижения показателя», — указала руководитель ипотечного кредитования «МТС Банка» Татьяна Акрамова.

Аналогичную позицию высказали в остальных банках. По прогнозам «Абсолют-банка», «МТС Банка» и «Совкомбанка», средневзвешенная ставка по ипотеке в августе составит 10% годовых, к концу года — 9%.

Замдиректора Института налогового менеджмента и экономики недвижимости НИУ ВШЭ Татьяна Школьная назвала решение банков снизить ставки по ипотеке в августе ожидаемым.

«Обычно ставки по ипотеке оперативно реагируют на изменения уровня ключевой ставки. Скорее всего, и в этот раз будет так же», — объяснила она.

Начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин спрогнозировал значительное увеличение спроса на недвижимость в рамках снижения ставок.

«Снижение ставки на 1 п.п. в текущих условиях упавшей базы может приводить к росту спроса на ипотечные продукты даже на десятки процентов», — заключил эксперт.

С ним согласилась директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина. «Уже сейчас стоимость ипотечных кредитов находится на достаточно комфортном уровне, о чем свидетельствует произошедшее в июне оживление спроса. Тем не менее новое снижение ставок приведет к дополнительному росту объема выдач», — считает Якушкина.

Школьная при этом отметила, что комфорт — понятие относительное.

«В конечном итоге заемщику нужна не ипотека, а жилье. Ипотека — лишь инструмент. Сейчас уровень комфорта будет определяться тремя показателями: уровнем реальных доходов, ценой недвижимости и уровнем ипотечной ставки. Комфортные условия — это когда на содержание жилья (ипотека либо аренда), включая оплату коммунальных услуг, семья тратит не более 40% своего дохода. Цены на жилье были сильно задраны во время пандемии, а реальные доходы населения сейчас снижаются. Поэтому ставку в 9-10% по ипотеке можно назвать заградительной для большинства российских семей», — указала Школьная.

Доцент кафедры экономической теории РЭУ им. Г.В. Плеханова Татьяна Скрыль отметила, что сейчас объем предложения на рынке недвижимости существенно превышает значение аналогичного периода прошлого года — примерно на 35%. Предложение квартир на рынке значительно больше, чем спрос, добавила она.

«Негативное влияние на ипотеку оказывает то, что рынок ожидает дальнейшего снижения ставок, формируется отложенный спрос на ипотеку. Также важный фактор ослабления спроса на ипотеку — снижение доходов населения. Но в целом позитивные факторы оказываются сильнее. Поэтому можно ожидать восстановления рынка ипотеки после обвала в апреле-мае», — резюмировал начальник аналитического управления банка «БКФ» Максим Осадчий.

Также важный фактор ослабления спроса на ипотеку — снижение доходов населения. Но в целом позитивные факторы оказываются сильнее. Поэтому можно ожидать восстановления рынка ипотеки после обвала в апреле-мае», — резюмировал начальник аналитического управления банка «БКФ» Максим Осадчий.

7 способов снизить ставку по ипотеке

Независимо от того, хотите ли вы получить больше денег на ремонт дома сейчас или на семейные поездки в будущем, снижение ставки по ипотеке может стать отличным способом сэкономить деньги. Вот семь способов, которыми вы можете снизить ставку и уменьшить платежи по ипотеке, как при подписании, так и в течение срока кредита.

1. Магазин около

При поиске ипотечного кредита обязательно свяжитесь с несколькими различными кредиторами. Ипотечные банки, региональные банки, национальные банки и местные кредитные союзы могут предлагать разные кредитные продукты, каждый со своими ставками и комиссиями. Некоторые кредиторы обслуживают новые домовладельцы , а другие лучше рефинансирования .

Тщательно сравните свой выбор и примите во внимание свою личную ситуацию при выборе кредитора. Даже если ваш агент по недвижимости дает какие-то предложения, проведите исследование, чтобы убедиться, что вы заключаете сделку, соответствующую вашим потребностям. Поскольку ставки по кредитам могут часто меняться, вам следует обращаться к разным кредиторам в один и тот же день и примерно в одно и то же время, чтобы действительно сравнить ставки. Также учитывайте любые сопутствующие сборы при расчете потенциальной экономии.

2. Улучшите свой кредитный рейтинг

Независимо от того, какой кредит вы выберете, вы, скорее всего, получите лучшую ставку по ипотеке, если ваш кредитный рейтинг на выше . Подобно более крупному первоначальному взносу по ипотеке, высокий кредитный рейтинг может помочь вам претендовать на более выгодные ставки и более низкие ежемесячные платежи.

Для кредитора ваш кредитный рейтинг указывает на ваш риск: чем ниже балл, тем выше риск. Вот почему кредиторы могут взимать более высокие процентные ставки с заявителей с более низким кредитным рейтингом. Если вы подаете заявку на кредит и имеете хороший кредитный рейтинг, вам, скорее всего, предложат низкую процентную ставку. Однако, если у вас уже есть кредит, еще не поздно улучшить свой кредитный рейтинг и получить право на более высокие ставки с рефинансированием ипотеки.

Вот почему кредиторы могут взимать более высокие процентные ставки с заявителей с более низким кредитным рейтингом. Если вы подаете заявку на кредит и имеете хороший кредитный рейтинг, вам, скорее всего, предложат низкую процентную ставку. Однако, если у вас уже есть кредит, еще не поздно улучшить свой кредитный рейтинг и получить право на более высокие ставки с рефинансированием ипотеки.

Чтобы улучшить свой кредитный рейтинг, сначала просмотрите свой кредитный отчет, чтобы узнать, есть ли у вас непогашенные остатки. Рассмотрите возможность их оплаты и убедитесь, что вы платите вовремя каждый месяц. Также ищите и исправьте любые ошибки в своем кредитном отчете, так как они могут негативно повлиять на ваш кредит. В то время как высокий кредитный рейтинг идеально подходит для одобрения ипотечного кредита, некоторые доступные программы кредитования действительно принимают более низкие кредитные рейтинги.

3. Тщательно выбирайте срок кредита

Краткосрочные кредиты менее рискованны и, как следствие, имеют более низкие ставки по ипотечным кредитам. Компромиссом для таких видов кредитов являются более крупные ежемесячные платежи, поскольку вы выплачиваете основную сумму в более короткие сроки. При более долгосрочном кредите вы распределяете платежи на более длительный период времени, что приводит к более низким ежемесячным платежам с более высокой процентной ставкой.

Компромиссом для таких видов кредитов являются более крупные ежемесячные платежи, поскольку вы выплачиваете основную сумму в более короткие сроки. При более долгосрочном кредите вы распределяете платежи на более длительный период времени, что приводит к более низким ежемесячным платежам с более высокой процентной ставкой.

Краткосрочные займы, как правило, сэкономят вам больше денег в долгосрочной перспективе, но долгосрочные займы могут приносить вам больше располагаемого дохода каждый месяц. Если вы ищете именно низкие процентные ставки по ипотеке и сбережения в течение срока кредита, краткосрочный кредит — ваш лучший выбор.

4. Внесите больший первоначальный взнос

Проще говоря, чем больше денег вы вложите в счет ипотечного кредита , тем меньше вы будете должны по кредиту. Если вы можете внести больший первоначальный взнос, у вас может быть больше капитала в вашем доме с самого начала. Мало того, что вам нужно будет погасить меньше основной суммы (сумма, которую вы должны по кредиту, исключая проценты), вы также будете платить меньше процентов в течение срока действия кредита, поскольку они рассчитываются на основную сумму долга.

В то время как некоторые кредиты имеют варианты с низким первоначальным взносом, возможность платить больше может снизить ставки по ипотечным кредитам и ежемесячные платежи. Чем меньше первоначальный взнос, тем рискованнее кредиторы рассматривают ваш кредит и тем выше процентная ставка, которую вам, возможно, придется платить.

5. Покупка ипотечных баллов

Если вы планируете владеть своим домом в течение длительного времени, покупка ипотечных баллов может стать разумным способом сэкономить деньги. Уплаченный во время закрытия, каждый ипотечный балл имеет значение, равное 1 проценту от вашей ипотеки. В обмен на эти авансовые платежи процентная ставка снижается, а ежемесячные платежи по ипотеке меньше. Однако имейте в виду, что время, которое потребуется, чтобы окупить ваши сбережения. Известная как точка безубыточности, это период времени в месяцах, который потребуется для того, чтобы ваши общие сбережения составили стоимость баллов. Если это время больше, чем вы планируете владеть домом, ипотечные баллы могут не стоить вам того.

6. Блокировка процентной ставки

Чтобы уменьшить влияние изменений процентной ставки по ипотечному кредиту до закрытия жилищного кредита, рассмотрите возможность блокировки процентной ставки. Блокировка ставки позволяет избежать повышения ставок до закрытия ипотечного кредита. Возможно, вам придется заплатить комиссию, чтобы зафиксировать тариф, но это может стоить того, если вы подозреваете, что тарифы могут измениться.

Имейте в виду, что хотя блокировка ставки защищает вас от более высоких ипотечных ставок, она также исключает более низкие ставки. Поговорите со своим кредитором о блокировках ставок с плавающими положениями. Функция плавающего понижения дает вам единовременную возможность снизить фиксированную ставку до текущих рыночных ставок. За эту опцию могут взиматься дополнительные сборы.

7. Рефинансируйте свою ипотеку

Пересмотр условий ипотеки может сэкономить вам деньги в течение срока действия кредита. Существует множество вариантов рефинансирования , каждый из которых имеет свои плюсы и минусы. Вот некоторые варианты рефинансирования и способы, которыми они могут сэкономить вам деньги на ставке по ипотеке.

Вот некоторые варианты рефинансирования и способы, которыми они могут сэкономить вам деньги на ставке по ипотеке.

- Если вас беспокоит предстоящее увеличение суммы ипотечного кредита с регулируемой процентной ставкой (ARM), рассмотрите вариант рефинансирования вашего кредита в ипотечный кредит с фиксированной процентной ставкой . Это позволяет вам производить стабильные ежемесячные выплаты основного долга и процентов.

- Вы также можете заменить существующий ARM на другой ARM с другими условиями. Совет Федеральной резервной системы рекомендует обратить внимание на ARM с низкими процентными ставками. Эти ограничения не позволяют вашим платежам по ипотеке увеличиваться выше определенной суммы.

- Если ваше финансовое положение лучше, чем когда вы впервые подписали кредит, вы потенциально можете договориться о ипотеке с фиксированной процентной ставкой по более низкой процентной ставке. Этот вариант особенно подходит для людей, чей кредитный рейтинг увеличился или ставки снизились. При рефинансировании ипотеки с фиксированной ставкой вы также можете пересмотреть срок кредита, чтобы он лучше соответствовал вашим потребностям.

При рефинансировании ипотеки с фиксированной ставкой вы также можете пересмотреть срок кредита, чтобы он лучше соответствовал вашим потребностям.

При рефинансировании ипотеки с фиксированной ставкой вы также можете пересмотреть срок кредита, чтобы он лучше соответствовал вашим потребностям.Существует множество вариантов снижения ставки по ипотеке. Имея различные доступные альтернативы, скорее всего, вы найдете способ скорректировать платежи по кредиту, который вам подойдет. Свяжитесь с одним из наших консультантов по жилищному кредитованию , чтобы получить помощь в снижении ставок по ипотечным кредитам.

Могу ли я разблокировать ипотечный кредит, если процентная ставка упадет?

Что произойдет, если вы заблокируете ипотечный кредит, а затем ставки снизятся?

Если вы заблокируете ипотечный кредит, а затем ставки повысятся, вам повезло: вы сохраните более низкую процентную ставку, которую вы зафиксировали. Но что, если вы заблокируете ипотечный кредит, а затем ставки упадут?

К сожалению, вы не можете просто разблокировать свою ставку. Ваш лучший вариант — спросить своего кредитора о ставке «с плавающей запятой», хотя это будет стоить вам дополнительной комиссии.

Переключение кредитора в последнюю минуту также является вариантом для рефинансистов. Но это означает начинать с нуля, поэтому принимайте решение тщательно и убедитесь, что ваша новая ставка достаточно низка, чтобы она того стоила.

В этой статье (Перейти к…)

- Можно разблокировать?

- Ставочные стратегии

- Варианты плавающего понижения

- Смена кредитора

- Блокировка процентной ставки с истекшим сроком действия

- О блокировке процентной ставки

- Часто задаваемые вопросы о блокировке процентной ставки

Можно ли разблокировать ипотечную ставку?

Блокировка ипотечной ставки — это обязательство между вами и вашим кредитором. Пока ваш ипотечный кредит закрывается к согласованной дате, ваш кредитор не может изменить вашу ставку, даже если текущие ставки внезапно взлетят до небес.

Это обеспечивает спокойствие для заемщиков. После того, как вы заблокируете, не будет никакого неожиданного повышения цен.

Вы не можете разблокировать свою ипотечную ставку после блокировки. Но могут быть и другие способы получить более низкую ставку после блокировки.

Однако соглашение работает в обе стороны. Если ставки внезапно упадут, вы не можете просто выйти из блокировки ставки и ожидать, что ваш кредитор предложит вам более низкую процентную ставку.

Другими словами, вы не можете разблокировать свою ставку после блокировки. Но могут быть способы выйти из блокировки ставки, если процентные ставки существенно упадут.

«Если ставки значительно снизятся, есть вероятность, что ваш кредитор сможет скорректировать вашу ставку. Но падение, как правило, должно быть хотя бы на один пункт изменения стоимости», — отмечает Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Две стратегии для получения более низкой ставки после блокировки

Обычно существует только два способа получить более низкую скорость после блокировки.

- Спросите своего кредитора о «варианте с плавающей запятой». Вы платите дополнительную стоимость при закрытии в обмен на более низкие текущие рыночные ставки

- Отмените заявку на получение кредита и смените кредитора. Вы отказываетесь от своего текущего кредитора и начинаете с того, который может предложить вам более низкую ставку

Обе эти стратегии сопряжены с огромными преимуществами и рисками. Вы либо сталкиваетесь с большими затратами на плавание вниз, либо с большой задержкой и дополнительными документами.

Но если экономия, которую вы получите от более низкой ставки по ипотеке, достаточно велика, эти препятствия вполне могут того стоить.

В конце концов, если вы храните свой кредит в течение многих лет, более низкая процентная ставка по ипотечному кредиту может сэкономить вам тысячи долларов в виде более низких ежемесячных платежей по ипотечному кредиту.

Итак, давайте подробнее рассмотрим эти два варианта.

Варианты плавающего опускания

Предоставление с плавающей запятой или опцион с плавающей запятой — это соглашение между вами и вашим кредитором, которое может быть заключено после того, как вы зафиксируете ставку.

Вы должны заплатить дополнительную комиссию — обычно от 0,5% до 1% от суммы кредита — чтобы снизить фиксированную ставку до текущих ипотечных ставок.

- Например, резерв по кредиту в размере 300 000 долларов США с плавающей запятой, вероятно, будет стоить около 1500 долларов США (0,5 процента от суммы кредита)

Сумма, на которую будет снижена ваша ставка, зависит от текущей ситуации на рынке и вашей квалификации как заемщика.

Обратите внимание, что вы не платите эту комиссию во время размещения. Скорее, это включено в ваши затраты на закрытие.

Плавающие правила

Многие кредиторы предлагают опционы с плавающей запятой. Но политика и сборы различаются.

Часто вы должны быть в состоянии понизить ставку по ипотеке не менее чем на 0,25%, чтобы использовать опцион с плавающей запятой. А комиссия за плавание вниз может стоить до 1% от суммы нового кредита.

А комиссия за плавание вниз может стоить до 1% от суммы нового кредита.

Платить дополнительный 1% авансом по-прежнему относительно дешево по сравнению с суммой процентов, которые вы, вероятно, сохраните в долгосрочной перспективе. Но вариант с плавающей запятой не всегда стоит . Ваша ставка должна быть достаточно низкой, чтобы оправдать затраты.

Как работают поплавки?

Допустим, вы получаете ипотечный кредит в размере 300 000 долларов, и в настоящее время вы заблокированы на уровне 3,75%. Затем вы видите, что ставки резко падают, и вы хотите воспользоваться этим.

Вот как выглядит математика — в зависимости от того, насколько упали ставки и сколько стоит плавание вниз:

| Сумма кредита | 300 000 долларов США | |||

| Заблокированная ставка | 3,75% | |||

| Плавающий сбор | 0,5% (1500 долларов США) | 1,0% (3000 долларов США) | ||

| Новая ставка | 3,70% | 3,50% | 3,70% | 3,50% |

| Процентные сбережения (30 лет) | 3000 долларов | 15 200 долларов США | 3000 долларов | 15 200 долларов США |

| Стоит ли? | Да | Да | № | Да |

Имейте в виду, что большинство людей не держат ипотечный кредит в течение 30 лет. В среднем около семи лет. Поэтому, когда вы рассчитываете свои сбережения, вам нужно учитывать, как долго вы будете оставаться дома.

В среднем около семи лет. Поэтому, когда вы рассчитываете свои сбережения, вам нужно учитывать, как долго вы будете оставаться дома.

Вот как выглядит стоимость плавающего вниз, если вы держите ипотечный кредит только семь лет вместо 30:

| Сумма кредита | 300 000 долларов США | |||

| Заблокированная ставка | 3,75% | |||

| Плавающий сбор | 0,5% (1500 долларов США) | 1,0% (3000 долларов США) | ||

| Новая ставка | 3,70% | 3,50% | 3,70% | 3,50% |

| Экономия процентов (7 лет) | 1030 долларов США | 5 100 долларов США | 1030 долларов США | 5 100 долларов США |

| Стоит ли? | № | Да | № | Да |

Чтобы узнать, предлагает ли ваш кредитор вариант с плавающей запятой, просто спросите.

И если вы все еще находитесь в фазе покупок, но считаете, что процентные ставки могут еще больше упасть в ближайшем будущем, может быть разумным спросить о возможности плавающей ставки до блокировки вашей ставки — просто в качестве меры предосторожности.

Переключение кредиторов после блокировки

Вот второй сценарий: вы фиксируете ставку по ипотеке, затем ставки падают, а ваш кредитор не предлагает отсрочку платежа. Или ваш кредитор не может предложить вам достаточно низкую ставку, чтобы оправдать ее.

У вас все еще есть варианты.

Второй способ «разблокировать» вашу ипотечную ставку — просто спрыгнуть с корабля. Вы можете отменить заявку на кредит и вернуться к началу, обращаясь к нескольким кредиторам, пока не найдете самую низкую возможную ставку.

Смена кредитора в последнюю минуту может помочь вам значительно сэкономить на процентах и затратах по кредиту.

Используя приведенный выше пример, вы могли бы сэкономить более 15 000 долларов США, найдя ставку всего на четверть процентного пункта ниже, чем ваша заблокированная ставка.

Имейте в виду, что если вы покидаете своего кредитора до закрытия кредита , кредитор не имеет права наказывать вас или взимать плату за аннулирование. Федеральные меры защиты дают заемщикам право отказаться от кредита в любое время до его закрытия.

Следует ли менять кредитора после фиксации ставки?

Вы можете сменить кредитора после блокировки, чтобы найти более низкую ставку. Но должны ли вы?

Если вы рефинансируете свой дом, ответ может быть положительным. Если вы покупаете, ответ, скорее всего, нет.

Мы не рекомендуем отменять заявку на получение кредита, если вы покупаете дом и скоро его закрываете (в течение месяца). Вместо этого эта стратегия обычно лучше работает для рефинансирования.

«Возможно, вам лучше подать заявку сразу у двух брокеров. Если у одного более высокая ставка, то у другого просто посмотреть, сможете ли вы выполнить андеррайтинг быстрее, если это необходимо», — отмечает Мейер.

Недостатки смены кредитора особенно опасны для покупателей жилья. Ставки ниже для рефинансистов, но они все равно должны понимать процесс:

- Первоначальный взнос : Если вы покупаете дом и отменяете заявку до закрытия, вы можете потерять тысячи реальных денег, поскольку продавец имеет законное право удержать их, если вы пропустите дату закрытия

- Оформление документов : Возобновление выдачи кредита означает, что вам необходимо повторно подтвердить свой кредит и доход и подать еще одну заявку на получение кредита

- Время : Повторное рассмотрение всего процесса подачи заявки может занять месяц или больше

- Сборы : Существует большая вероятность того, что вам придется дважды платить сторонние сборы (такие как проверка кредитоспособности и оценка дома)

Другие трудности могут возникнуть, если у вас есть особые соображения по кредиту, такие как плохая кредитная история, более низкий доход, подарочное письмо с первоначальным взносом, выписка из банка или другое обстоятельство, которое затрудняет одобрение кредита кредиторами.

Если сначала было сложно получить одобрение, не стоит бросать заявку в поисках чуть более низкой ставки.

Из-за этих проблем стратегия переключения кредитора не является хорошей, если только вы не находитесь между молотом и наковальней — заперты с кредитором, у которого высокие ставки и нет возможности плавать вниз.

Конечно, ставки ниже, если вы рефинансируете. Ваш дом не на кону, и вы не рискуете потерять задаток.

Если вы не возражаете против дополнительной работы и времени ожидания, это может быть хорошим решением для вас (и способом избежать платы за плавание в размере 0,5–1%).

Что делать, если срок действия моей блокировки по ипотечной ставке истекает до закрытия?

Как только вы зафиксируете ставку по ипотеке, вы обречены на «худший» сценарий.

- Если ваш кредит не будет закрыт до истечения срока блокировки ставки, а ставки выросли, вы будете платить по более высокой ставке. («Хотя в некоторых случаях вам, возможно, не придется брать более высокую ставку, если вы можете заплатить комиссию за продление», — говорит Мейер. )

- т получить более низкую ставку. Вы закроетесь по курсу, который вы заблокировали

)

)Однако многие кредиторы позволят вам продлить блокировку, если процентные ставки выросли.

Вам может ничего не стоить добавить день или два, и небольшая комиссия (от 0,125% до 0,25% от суммы кредита) добавить неделю или две. Вероятно, это стоит сделать, если процентные ставки в последнее время подскочили.

Вы также можете повторно заблокировать кредит с той же процентной ставкой, если не закроете его вовремя.

- Например, если вы заблокировали ипотечный кредит на 30 дней, а через неделю вы понимаете, что для его закрытия потребуется 35 дней, вы сможете повторно заблокировать тот же кредит с новым 30-дневным периодом времени. . («В этом случае плата за продление на 7 дней будет дешевле», — добавляет Мейер)

Если ставки не изменились или немного снизились, ваш кредитор должен позволить вам повторно заблокировать кредит без дополнительной оплаты.

Если ставки выросли, возможно, вам придется договориться о новом замке. Или рискните, когда ставки упадут до истечения срока действия, и затем снова заблокируйте.

Что значит «фиксировать» ипотечную ставку?

Фиксация ипотечной ставки означает согласие на процентную ставку и структуру затрат, которые связывают вас и вашего кредитора.

Блокировка ипотечной ставки включает годовую процентную ставку, сборы и план ежемесячных платежей.

Например, вы можете зафиксировать 3,5% для 30-летней ипотеки с фиксированной процентной ставкой — это означает, что ваш кредитор гарантирует, что вы будете платить 3,5% годовых за весь срок кредита, и он не повысит или не понизит вашу ставку, если вы не рефинансируете .

Должен ли я блокировать ипотечную ставку?

Вы не можете закрыть ипотечный кредит без предварительной фиксации процентной ставки — вы должны сделать это, даже если вы ждете час, прежде чем кредитор напечатает ваши окончательные документы.

Все соглашения о блокировке ипотечной ставки содержат:

- «Дата вступления в силу», когда истекает период блокировки вашей ставки

- Процентная ставка

- Особая ипотечная программа, например, 30-летний фиксированный кредит или 5/1 ARM

- Стоимость вашей ставки (например, 1 пункт, что составляет 1% от суммы кредита)

Хотя не все ипотечные кредиторы требуют, чтобы соглашения о блокировке процентной ставки были заключены в письменной форме, для вас лучше иметь письменное соглашение.

Вы можете зафиксировать свой тариф лично, подписать и вернуть факс или подписать в электронном виде с помощью такой службы, как DocuSign.

Просто лучше иметь возможность доказать, что вы зафиксировали ставку X на количество дней Y, и убедиться, что вы понимаете, на что вы соглашаетесь. Письменное соглашение упрощает эту задачу.

Влияет ли тип кредита на блокировку процентной ставки по ипотеке?

Блокировка ставок по ипотечным кредитам работает более или менее одинаково как с государственными, так и с обычными кредитами.

Ссуды, поддерживаемые государством, контролируются федеральными агентствами, такими как ссуда FHA, ссуда VA и ипотека USDA, но частные кредиторы по-прежнему имеют последнее слово в отношении ставок и политики блокировки ставок.

При этом для закрытия некоторых типов кредитов может потребоваться немного больше времени, что может повлиять на ваши решения о том, когда — и на какой срок — зафиксировать ставку.

Попросите вашего кредитного специалиста оценить время закрытия, чтобы вы могли избежать любого возможного повышения ставки в дни, предшествующие утверждению и закрытию кредита.

Часто задаваемые вопросы о блокировке ипотечной ставки

Что произойдет, если срок действия моей блокировки по ипотечной ставке истечет до закрытия?

Если срок действия блокировки ставки истекает до закрытия, вам придется повторно заблокировать ставку, чтобы закрыть кредит. Если ставки не изменились, ваша новая ставка, скорее всего, будет той же ставкой, на которую вы изначально имели право. Если ставки увеличились в течение периода блокировки, ваша ставка, скорее всего, вырастет. Но если ставки упали, вы не получите более низкую ставку. Скорее всего, вы все равно получите первоначальную ставку, которую зафиксировали.

Если ставки не изменились, ваша новая ставка, скорее всего, будет той же ставкой, на которую вы изначально имели право. Если ставки увеличились в течение периода блокировки, ваша ставка, скорее всего, вырастет. Но если ставки упали, вы не получите более низкую ставку. Скорее всего, вы все равно получите первоначальную ставку, которую зафиксировали.

Можно ли зафиксировать ипотечную ставку более чем у одного кредитора?

Да, вы можете зафиксировать ипотечную ставку более чем у одного кредитора. Некоторые заемщики решают зафиксировать ставку у Кредитора 1 и позволить своей ставке плавать у Кредитора 2. Таким образом, если ставки упадут, у них будет резервная копия. Они могут зафиксировать более низкую ставку у Кредитора 2 и отменить свою заявку у Кредитора 1 с меньшими последствиями.

Можно ли сменить кредитора после блокировки ставки?

Да, вы можете сменить кредитора после блокировки ставки. Но вам придется начать процесс подачи заявки с вашим новым кредитором. Это означает получение предварительного одобрения, подачу всех ваших документов и ожидание андеррайтинга — дважды. В целом, закрытие ипотеки или рефинансирования обычно занимает больше месяца. Поэтому, если вы приближаетесь к дате закрытия первоначальной заявки, очень тщательно рассмотрите свои варианты, прежде чем принимать решение о смене кредитора.

Но вам придется начать процесс подачи заявки с вашим новым кредитором. Это означает получение предварительного одобрения, подачу всех ваших документов и ожидание андеррайтинга — дважды. В целом, закрытие ипотеки или рефинансирования обычно занимает больше месяца. Поэтому, если вы приближаетесь к дате закрытия первоначальной заявки, очень тщательно рассмотрите свои варианты, прежде чем принимать решение о смене кредитора.

Можете ли вы договориться об ипотечных ставках?

Да! Вы можете договориться об ипотечных ставках с вашим кредитором. Многие покупатели жилья впервые не знают об этом. Это проще всего сделать, когда вы находитесь в фазе шоппинга. Вы можете получить котировки с несколькими ставками и иногда использовать более низкую ставку в качестве рычага с кредитором, которого вы хотите. Если вы уже заблокированы, а ставки падают, у вас все еще может быть место для переговоров. Кредиторы вкладывают время и деньги в оформление ипотечных заявок, и они проигрывают, если заемщики отказываются от залога. Так что они могут захотеть работать с вами. Это стоит спросить.

Так что они могут захотеть работать с вами. Это стоит спросить.

Могу ли я отменить блокировку ипотечной ставки?

Вы можете отказаться от блокировки ипотечной ставки, но есть последствия. Отказ от блокировки скорости означает отказ от приложения, в которое вы вложили время и деньги. Вам придется подать заявку на ипотеку с самого начала, и вам, вероятно, придется повторно оплачивать сборы, такие как проверка кредитоспособности и оценка дома. Кроме того, вы можете поставить под угрозу весь процесс покупки дома, потому что ваша новая заявка на кредит, скорее всего, задержит дату закрытия, указанную в вашем контракте. Если вы уже зафиксировали ставку, и она падает, спросите у своего кредитора о вариантах с плавающей запятой вместо того, чтобы отказываться от нее.

Разумно ли зафиксировать процентную ставку по ипотеке?

Да. Блокировка ставки защищает вашу заявку на получение кредита от колебаний процентной ставки, которые происходят постоянно. Это также позволяет вашему кредитору завершить ваш кредит. Кроме того, фиксированная ставка позволяет рассчитать ежемесячный платеж до закрытия кредита. Но прежде чем зафиксировать свою ставку, убедитесь, что вы понимаете правила и комиссии вашего кредитора.

Блокировка ставки защищает вашу заявку на получение кредита от колебаний процентной ставки, которые происходят постоянно. Это также позволяет вашему кредитору завершить ваш кредит. Кроме того, фиксированная ставка позволяет рассчитать ежемесячный платеж до закрытия кредита. Но прежде чем зафиксировать свою ставку, убедитесь, что вы понимаете правила и комиссии вашего кредитора.

Может ли сумма кредита измениться после блокировки ставки?

Нет. Ваша фиксированная ставка применяется к конкретным данным вашего кредита, включая сумму кредита, поэтому вы не можете изменить сумму кредита после блокировки. Перед блокировкой ставки проконсультируйтесь со своим кредитным специалистом, если вы ожидаете существенные изменения в кредитной заявке.

Стоит ли зафиксировать тариф?

Большинство кредиторов не будут взимать с вас плату за фиксирование вашей ставки, потому что стоимость учитывается в комиссии и процентах по вашему кредиту. Но если вам нужен необычно длительный период блокировки ставки — например, 60 дней — ваш кредитор может взимать дополнительную комиссию, которая включена в расходы на закрытие. Вы также можете оплатить дополнительные расходы за продление блокировки тарифа. Большинство кредиторов измеряют эту стоимость в процентах от суммы кредита (например, 0,25%).

Но если вам нужен необычно длительный период блокировки ставки — например, 60 дней — ваш кредитор может взимать дополнительную комиссию, которая включена в расходы на закрытие. Вы также можете оплатить дополнительные расходы за продление блокировки тарифа. Большинство кредиторов измеряют эту стоимость в процентах от суммы кредита (например, 0,25%).

Что произойдет, если вы зафиксируете курс, а он упадет?

Если процентные ставки снижаются после блокировки ставки, вы по-прежнему придерживаетесь своей первоначальной согласованной ставки, если только ваш кредит не включает положение о плавающей ставке. Вы можете отменить заявку на получение кредита и найти кредитора, который даст вам более низкую ставку, но вы по-прежнему несете ответственность за финансирование покупки дома до даты закрытия.

В какой день недели лучше всего фиксировать ипотечную ставку?

Понедельник — лучший день для фиксации курса, когда он самый низкий, в то время как среда, как правило, неблагоприятна. Об этом сообщает ипотечная компания MBSQouteline.

Об этом сообщает ипотечная компания MBSQouteline.

Должен ли я зафиксировать свою ипотечную ставку сегодня?

Ставки по ипотечным кредитам неоднократно устанавливали рекордно низкие уровни в 2020 и 2021 годах, опускаясь до двойки для некоторых удачливых заемщиков.

С тех пор ставки восстановились, но они все еще низкие. Сегодняшние заемщики могут найти более дешевое жилищное финансирование, чем почти все заемщики в истории США (правда, это не преувеличение).

Но если вы все еще не уверены в том, что можете зафиксировать долг, всегда есть возможность заблокировать его у кредитора, который предлагает в качестве гарантии положение о плавающей задержке.

Присмотритесь к товарам и сравните их уже сегодня.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.