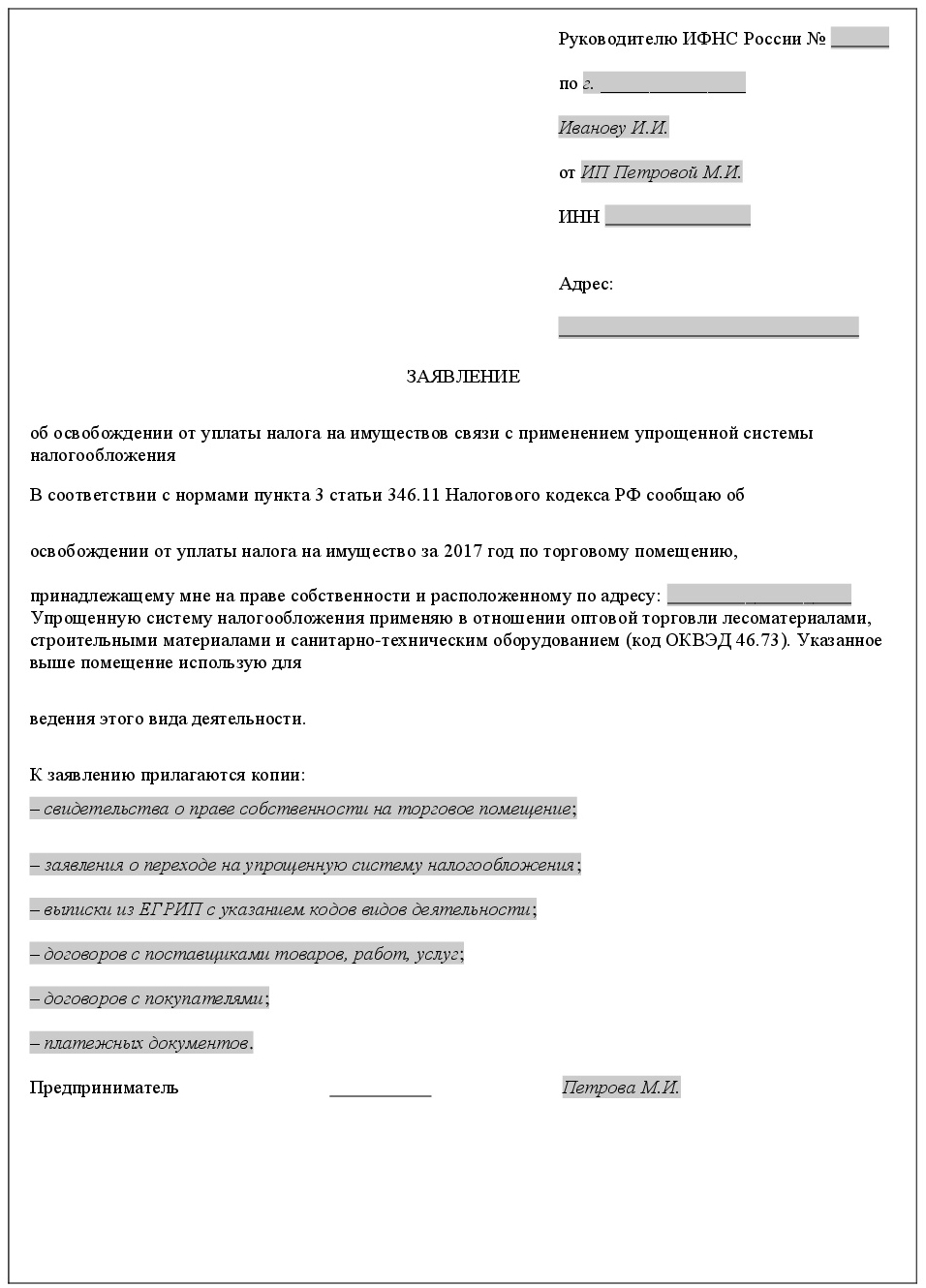

Произошли изменения в исчислении налога на имущество организаций в Новосибирской области в 2018 году. Налог на недвижимость с 2018 года для физических лиц в рязани

Об изменениях с 2018 года в налогообложении имущества физлиц теперь можно узнать из видеороликов | ФНС

Дата публикации: 08.05.2018 09:30

Сориентироваться в применении действующих с 2018 года изменений в налогообложении имущества физлиц помогут новые видеоролики на сайте ФНС России.

Ролик «Порядок предоставления налоговых льгот по имущественным налогам с учетом изменений в законодательстве» объясняет, что с этого года вместе с заявлением физлица для получения налоговой льготы можно не подавать документы о принадлежности ко льготной категории физлиц. Достаточно указать реквизиты, а налоговые органы сами запросят необходимые документы. Эти изменения предусмотрены Федеральным законом от 30.09.2017 № 286-ФЗ.

Видеоролик «Налоговый вычет по земельному налогу» рассказывает, что в 2018 году этот вычет впервые будет применен в размере кадастровой стоимости 600 кв. м площади земельного участка, если он принадлежит пенсионерам, инвалидам I и II групп и другим «льготникам» (полный перечень в п. 5 ст. 391 НК РФ). Если имеющий право на вычет налогоплательщик ранее пользовался льготами по другим имущественным налогам, то вычет будет применяться автоматически. Дополнительное обращение от гражданина в инспекцию не требуется. Эти изменения предусмотрены Федеральным законом от 28.12.2017 № 436-ФЗ.

Видео «Налог на имущество физических лиц исходя из кадастровой стоимости» объясняет введенный с 2018 года в 15 субъектах РФ новый порядок расчета налога исходя из кадастровой стоимости объектов недвижимости. Изменения будут применяться в республиках Адыгея, Карелия, Марий Эл, Саха (Якутия), Тыва, в Краснодарском и Хабаровском краях, Астраханской, Мурманской, Оренбургской, Орловской, Тамбовской областях, Еврейской автономной области, Ненецком и Чукотском автономных округах. В налоговый оборот будут вовлечены принадлежащие гражданам жилые помещения, садовые и дачные дома, гаражи, по которым ранее налог не рассчитывался из-за отсутствия обязанности выполнения технической инвентаризации и определения инвентаризационной стоимости. В первый период перехода будет применен понижающий коэффициент 0,2. Одновременно сохраняются льготы для 15 категорий налогоплательщиков для объектов, не используемых в предпринимательской деятельности. Эти изменения предусмотрены Федеральным законом от 04.10.2014 №284-ФЗ.

www.nalog.ru

Об изменениях с 2018 года в налогообложении имущества физлиц теперь можно узнать из видеороликов | ФНС

Дата публикации: 08.05.2018 09:30

Сориентироваться в применении действующих с 2018 года изменений в налогообложении имущества физлиц помогут новые видеоролики на сайте ФНС России.

Ролик «Порядок предоставления налоговых льгот по имущественным налогам с учетом изменений в законодательстве» объясняет, что с этого года вместе с заявлением физлица для получения налоговой льготы можно не подавать документы о принадлежности ко льготной категории физлиц. Достаточно указать реквизиты, а налоговые органы сами запросят необходимые документы. Эти изменения предусмотрены Федеральным законом от 30.09.2017 № 286-ФЗ.

Видеоролик «Налоговый вычет по земельному налогу» рассказывает, что в 2018 году этот вычет впервые будет применен в размере кадастровой стоимости 600 кв. м площади земельного участка, если он принадлежит пенсионерам, инвалидам I и II групп и другим «льготникам» (полный перечень в п. 5 ст. 391 НК РФ). Если имеющий право на вычет налогоплательщик ранее пользовался льготами по другим имущественным налогам, то вычет будет применяться автоматически. Дополнительное обращение от гражданина в инспекцию не требуется. Эти изменения предусмотрены Федеральным законом от 28.12.2017 № 436-ФЗ.

Видео «Налог на имущество физических лиц исходя из кадастровой стоимости» объясняет введенный с 2018 года в 15 субъектах РФ новый порядок расчета налога исходя из кадастровой стоимости объектов недвижимости. Изменения будут применяться в республиках Адыгея, Карелия, Марий Эл, Саха (Якутия), Тыва, в Краснодарском и Хабаровском краях, Астраханской, Мурманской, Оренбургской, Орловской, Тамбовской областях, Еврейской автономной области, Ненецком и Чукотском автономных округах. В налоговый оборот будут вовлечены принадлежащие гражданам жилые помещения, садовые и дачные дома, гаражи, по которым ранее налог не рассчитывался из-за отсутствия обязанности выполнения технической инвентаризации и определения инвентаризационной стоимости. В первый период перехода будет применен понижающий коэффициент 0,2. Одновременно сохраняются льготы для 15 категорий налогоплательщиков для объектов, не используемых в предпринимательской деятельности. Эти изменения предусмотрены Федеральным законом от 04.10.2014 №284-ФЗ.

www.nalog.ru

Закон от 26.11.2003 № 85-ОЗ | ФНС

О налоге на имущество организаций на территории Рязанской области

Дата документа: 26.11.2003 Вид документа: ЗаконПринявший орган: Рязанская областная Дума Номер: 85-ОЗ Тип ситуации: Налог на имущество организаций

Статья 1. Общие положения

Настоящим Законом в соответствии с главой 30 части второй Налогового кодекса Российской Федерации на территории Рязанской области устанавливается и вводится налог на имущество организаций (далее - налог).

Настоящий Закон определяет налоговую ставку, особенности определения налоговой базы отдельных объектов недвижимого имущества, порядок и сроки уплаты налога и авансовых платежей по налогу.

(в ред. Законов Рязанской области от 17.10.2007 N 138-ОЗ, от 08.02.2010 N 3-ОЗ, от 09.10.2014 N 59-ОЗ)

Иные элементы налогообложения определяются согласно главе 30 части второй Налогового кодекса Российской Федерации.

Статья 1.1. Особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества

(введена Законом Рязанской области от 09.10.2014 N 59-ОЗ)

Налоговая база как кадастровая стоимость имущества определяется в отношении следующих видов недвижимого имущества:

административно-деловых центров и торговых центров (комплексов) и помещений в них;

нежилых помещений, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

(в ред. Закона Рязанской области от 12.05.2017 N 29-ОЗ)

объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства;

жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

(абзац введен Законом Рязанской области от 05.08.2015 N 51-ОЗ)

Статья 2. Налоговая ставка

(в ред. Закона Рязанской области от 09.10.2014 N 59-ОЗ)

Налоговая ставка устанавливается в размере 2,2 процента, если иное не предусмотрено настоящей статьей.

Налоговая ставка в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, устанавливается в 2015 году в размере 1,0 процента, в 2016 году - 1,3 процента, в 2017 году - 1,6 процента, в 2018 году - 1,9 процента.

(в ред. Закона Рязанской области от 12.05.2017 N 29-ОЗ)

Налоговая ставка в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, устанавливается в 2015 году в размере 1,5 процента, в 2016 году - 1,5 процента, в 2017 году - 1,75 процента, в 2018 году и последующие годы - 2,0 процента. При этом для налогоплательщиков, применяющих систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) упрощенную систему налогообложения, налоговая ставка в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость (за исключением указанных в абзаце пятом статьи 1.1 настоящего Закона), устанавливается в 2016 году в размере 0,3 процента, в 2017 году - 0,6 процента, в 2018 году - 0,9 процента, в 2019 году - 1,2 процента, в 2020 году и последующие годы - 1,5 процента.

(в ред. Законов Рязанской области от 05.08.2015 N 51-ОЗ, от 13.11.2015 N 77-ОЗ)

Налогообложение в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, производится по налоговым ставкам, указанным в пункте 3.2 статьи 380 Налогового кодекса Российской Федерации.

Статья 2.1. Налоговые льготы

(введена Законом Рязанской области от 17.10.2007 N 138-ОЗ)

Предоставление налоговых льгот отдельным категориям налогоплательщиков осуществляется в соответствии с Законом Рязанской области "О налоговых льготах".

Статья 3. Отчетный период

(в ред. Закона Рязанской области от 30.06.2004 N 49-ОЗ)

1. Отчетными периодами по налогу устанавливаются первый квартал, полугодие и девять месяцев календарного года.

2. Утратила силу. - Закон Рязанской области от 17.10.2007 N 138-ОЗ.

Статья 4. Порядок и сроки уплаты налога и авансовых платежей

1. По итогу налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном Налоговым кодексом Российской Федерации, в срок не позднее 1 апреля года, следующего за истекшим налоговым периодом.

(в ред. Закона Рязанской области от 24.12.2003 N 102-ОЗ)

2. Авансовые платежи по налогу, исчисленные в соответствии с Налоговым кодексом Российской Федерации за отчетный период, уплачиваются налогоплательщиками не позднее 1 мая, 1 августа и 1 ноября календарного года.

(в ред. Закона Рязанской области от 24.12.2003 N 102-ОЗ)

Абзац утратил силу. - Закон Рязанской области от 17.10.2007 N 138-ОЗ.

Статья 5. Утратила силу. - Закон Рязанской области от 08.02.2010 N 3-ОЗ.

Статья 6. Заключительные положения

Настоящий Закон вступает в силу по истечении одного месяца со дня его официального опубликования, но не ранее 1 января 2004 года.

Глава администрации области

В.Н.Любимов

www.nalog.ru

С 2018 года в Ульяновской области вводится порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости | ФНС

Дата публикации: 04.10.2017 14:42

С 1 января 2018 года на территории Ульяновской области вводится новый порядок расчета налога на имущество физических лиц - исходя из кадастровой стоимости. Изменения внесены Законом Ульяновской области от 22.09.2017 №112-ЗО «О единой дате начала применения на территории Ульяновской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения».

В настоящее время налог на имущество в Ульяновской области рассчитывается исходя из инвентаризационной стоимости. Основное отличие нового порядка в том, что кадастровая стоимость объекта максимально приближена к рыночной стоимости.

При переходе на расчет налога по кадастровой стоимости будут применяться понижающие коэффициенты:

- 0,2 за первый год применения кадастровой стоимости;- 0,4 за второй год применения кадастровой стоимости; - 0,6 за третий год применения кадастровой стоимости; - 0,8 за четвертый год применения кадастровой стоимости.

Также применяется система не облагаемых налогом вычетов из кадастровой стоимости:

- 10 кв. м. по каждой комнате; - 20 кв. м. по квартире; - 50 кв. м. по жилому дому.

Будут сохранены налоговые льготы для 15 основных категорий налогоплательщиков, указанных в статье 407 Налогового кодекса РФ, включая пенсионеров, инвалидов I и II групп, военнослужащих. Льгота будет предоставлена только за один объект налогообложения определенного вида, не используемый в предпринимательской деятельности, например, только за одну из двух имеющихся у налогоплательщика квартир, за одно из нескольких машиномест, за один гараж.

С переходом на новый порядок к налогообложению будут привлечены собственники объектов, по которым налоги ранее не рассчитывались из-за отсутствия инвентаризационной стоимости (садовые и дачные дома, квартиры, гаражи, объекты незавершенного строительства, права на которые зарегистрированы в "упрощенном" порядке без проведения технической инвентаризации и т.д.).

www.nalog.ru

Налог на имущество организаций в Рязанской области 2018

Для кого установлена льгота

Организации, являющиеся получателями государственной поддержки, осуществляющих реализацию приоритетных инвестиционных проектов

Основания

Документы (устав (положение) организации, установленная действующим законодательством бухгалтерская отчетность и т.п.), подтверждающие право на льготу.

Условия предоставления

Ставка снижается в отношении имущества, которое определено инвестиционным соглашением, заключаемым в соответствии с Законом Рязанской области "О государственной поддержке инвестиционной деятельности на территории Рязанской области" и на срок, установленный инвестиционным соглашением, на 1,6 пункта (процента). Льготы, пониженные налоговые ставки не распространяются на организации, признанные банкротами в соответствии с действующим законодательством Российской Федерации, а также имеющие недоимку по налогам, сборам и другим обязательным платежам в бюджеты всех уровней бюджетной системы Российской Федерации и государственные внебюджетные фонды на конец налогового периода, в котором предоставлена налоговая льгота и (или) применяется пониженная налоговая ставка. В случае принятия Правительством Рязанской области решения о приостановлении или прекращении государственной поддержки, решения о прекращении статуса управляющей компании инвестиционного парка, решения о прекращении статуса резидента инвестиционного парка право на освобождение от уплаты авансовых платежей в текущем налоговом периоде и уплаты налога по итогам налогового периода, утрачиваются ими с 1-го числа отчетного (налогового) периода, в котором Правительством Рязанской области принято соответствующее решение, предусмотренное настоящим пунктом. В случае принятия Правительством Рязанской области решения о возобновлении государственной поддержки освобождение от уплаты авансовых платежей в текущем налоговом периоде и уплаты налога по итогам налогового периода, применяются организациями, начиная с 1-го числа отчетного периода, следующего за отчетным (налоговым) периодом, в котором Правительством Рязанской области принято решение, предусмотренное настоящим пунктом. Льготы, пониженные налоговые ставки не распространяются на организации, признанные банкротами в соответствии с действующим законодательством Российской Федерации, а также имеющие недоимку по налогам, сборам и другим обязательным платежам в бюджеты всех уровней бюджетной системы Российской Федерации и государственные внебюджетные фонды на конец налогового периода, в котором предоставлена налоговая льгота и (или) применяется пониженная налоговая ставка. Налогоплательщики, применяющие налоговые льготы, пониженные налоговые ставки предоставляют отчет о применении налоговых льгот, пониженных ставок налогов в уполномоченный центральный исполнительный орган государственной власти Рязанской области, осуществляющий исполнительно-распорядительную деятельность на территории Рязанской области в сфере экономики.

nalogovaya.ru

Налоговый калькулятор - Расчет земельного налога и налога на имущество физических лиц | ФНС

Уважаемые налогоплательщики!

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Выберите вид налога:

Налог на имущество физических лицЗемельный налогВыберите налоговый период, за который необходимо произвести расчет налога:

2015201620172018Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

01 Республика Адыгея02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область и Ненецкий ао30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город СевастопольХарактеристики объекта недвижимости

Вид объекта недвижимости*:

квартиракомнатажилой домгараж, машино-местообъект незавершенного строительстваиное здание, строение, сооружение, помещение Укажите кадастровую стоимость объекта недвижимости на 01.01.2015 Укажите кадастровую стоимость объекта недвижимости на 01.01.2016 Введите инвентаризационную стоимость объекта недвижимости В случае, если Вы не знаете кадастровую стоимость, то можете уточнить её на сайте Росреестра (https://rosreestr.ru/site/fiz/poluchit-svedeniya-iz-egrn/). Для поиска необходимо знать кадастровый или условный номер или адрес объекта недвижимости. В случае, если Вы не знаете площадь объекта недвижимости или кадастровую стоимость, то можете посмотреть её на Портале услуг Федеральной службы государственной регистрации, кадастра и картографии Для поиска необходимо знать кадастровый или условный номер или адрес объекта недвижимости. Необходимо выбрать тип объекта: квартира, комната, жилой дом, гараж (машино-место), объект незавершенного строительства, иное здание, строение, сооружение, помещение. Укажите сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отраженная в налоговом уведомлении. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога указывается равная нулю.Сведения для расчета налога

Период владения (мес.)*:

123456789101112 Размер доли указывается в следующем виде: например, 1/3. Заполняется по данным налогоплательщика на основании имеющихся правоустанавливающих документов. Заполняется по данным налогоплательщика исходя из количества месяцев, в течение которых данный объект находился в собственности. Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц. Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам».Обязательное поле Выберите либо налог на имущество ФЛ либо земельный налог Обязательное поле Выберите год 2015, 2016, 2017,2018 Обязательное поле Выберите правильный регион Обязательное поле Не правильный формат кадастрового номера. Введите правильный номер 00:00:0000000:0 (количество символов: 2 : 2 : 5 или 6 или 7 : 1 и более) или уточните кадастровый номер на сайте Росреестра по адресу объекта. Введите кадастровый номер для выбранного вами субъекта Российской Федерации Введите номер в правильном формате Обязательное поле Выберите тип объекта недвижимости Обязательное поле Введите целое число или дробное больше нуля, например '120,4' Введите целое число или дробное больше нуля, например '120,4' Обязательное поле Введите целое число или дробное больше нуля, например '120,4' Введите целое число или дробное больше нуля, например '120,4' Обязательное поле Введите целое число или дробное, например '120,4' Введите целое число или дробное, например '120,4' Обязательное поле Введите '1' если собственность полностью ваша, или дробь. Например '1/6' Введите '1' если собственность полностью ваша, или дробь. Например '1/6' Введите номер месяца от 1 до 12 Обязательное поле Введите целое число или дробное, например '120,4' Вычет не может быть меньше 10 для типа объекта 'Квартира' Обязательное поле Введите целое число или дробное, например '120,4' Введите целое число или дробное, например '120,4' Введите целое число от 0 до 100 Введите целое число от 0 до 100 Укажите номер земельного участка

ВНИМАНИЕ: в ряде случаев к итоговой сумме налога применяется коэффициент 1.1

Если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета пп. 4 – 6 ст. 408 НК РФ), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта (без учета пп. 4 – 6 ст. 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1.1, к итоговой сумме налога, предъявляемой к уплате, применяется коэффициент 1.1.

Коэффициент применяется начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости объекта налогообложения. Коэффициент не применяется в отношении объектов, указанных в п. 3 ст. 402 НК РФ, за исключением гаражей и машино-мест.

www.nalog.ru

Произошли изменения в исчислении налога на имущество организаций в Новосибирской области в 2018 году | ФНС

Дата публикации: 09.04.2018 14:16

УФНС России по Новосибирской области сообщает об изменениях в исчислении налога на имущество организаций в 2018 году.С 1 января 2018 года движимое имущество, являющееся объектом налогообложения в соответствии с положениями главы 30 Налогового кодекса Российской Федерации, облагается по налоговой ставке 1,1 процента.

Налоговая льгота, установленная пунктом 21 статьи 381 Налогового кодекса Российской Федерации в отношении вновь вводимых высокоэнергоэффективных объектов, на территории Новосибирской области в 2018 году не действует. Налог на имущество организаций (авансовые платежи по налогу) с такого имущества исчисляются с применением налоговой ставки 2,2 процента (в отношении движимого имущества – 1,1 процента).С 1 января 2018 года организации, уплачивающие единый сельскохозяйственный налог, освобождаются от налогообложения налогом на имущество организаций только в отношении имущества, используемого при производстве сельскохозяйственной продукции.Изменился состав Перечня объектов недвижимого имущества, в отношении которых налоговая база по налогу на имущество организаций и налогу на имущество физических лиц определяется как кадастровая стоимость, на 2018 год.В новом Перечне содержатся кадастровые номера зданий без указания кадастровых номеров помещений в составе зданий.При этом пунктом 2 приказа Департамента имущества и земельных отношений Новосибирской области от 27.12.2017 № 5872, утвердившего Перечень, установлено, что помещения, находящиеся в зданиях (строениях, сооружениях), включенных в Перечень, относятся к объектам недвижимого имущества, налоговая база в отношении которых определяется как их кадастровая стоимость.

www.nalog.ru